Niektóre miary inflacji bazowej nie obniżają się, co prowadzi część ekonomistów do wniosku, że na razie presja inflacyjna w USA nie ustępuje, a główny wskaźnik jest mylący. Inne miary fundamentalnych trendów – takie jak średnia odcięta – wykazują jednak wyraźny spadek, prowadząc innych ekonomistów do wniosku, że inflacja zaczyna odpuszczać. Mnie bliżej jest do drugiego obozu, ponieważ sądzę, że do tradycyjnej inflacji bazowej trzeba przywiązywać mniejszą wagę niż zwykle.

W marcu inflacja cen towarów i usług konsumpcyjnych w Stanach Zjednoczonych wyniosła 5 proc. wobec 6 proc. w lutym. Spadek jest pokaźny i budzi optymizm. Amerykańska inflacja jest o tyle ważna dla świata, że ma wpływ na stopy procentowe w najważniejszej walucie – dolarze – a przez to wpływa też na globalną aktywność gospodarczą. Im mocniej będą rosły stopy w dolarach, tym gorzej dla świata, i odwrotnie – im szybciej Rezerwa Federalna (pełniąca rolę banku centralnego) skończy podwyżki stóp, tym lepiej.

Najważniejsza z punktu widzenia stóp procentowych jest nie tyle ogólna inflacja, co wszelkie miary pokazujące uporczywość inflacji i jej rozlewanie się po gospodarce. Spadek głównego wskaźnika wynika w przeważającej mierze z obniżenia cen energii, a te są bardzo zmienne i bank centralny raczej stara się nie zwracać na nie uwagi.

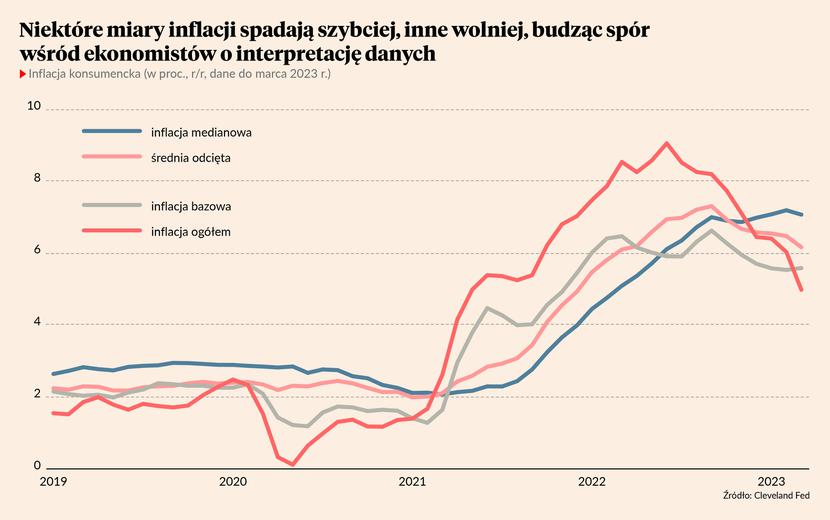

Najczęściej wykorzystywaną miarą pokazującą fundamentalną presję inflacyjną w gospodarce jest tzw. inflacja bazowa, nie obejmująca żywności i energii. Ten wskaźnik wzrósł w marcu w Stanach Zjednoczonych do 5,6 proc. z 5,5 proc. w lutym. Nie ma więc poprawy. Patrząc na ten wskaźnik, można dojść do wniosku, że inflacja w USA zmierza do ustabilizowania się w okolicach 5 proc. i jej dalsze zbicie może wymagać schłodzenia gospodarki wyższymi stopami procentowymi.

Innym wskaźnikiem jest inflacja nieobejmująca cen związanych z użytkowaniem mieszkania, jako że sposób liczenia tych cen bardzo mocno zależy od przeszłych cen nieruchomości (które dziś spadają). Tak liczona inflacja wyniosła w marcu 3,4 proc. wobec 5 proc. w lutym. Tu już zatem widać większy postęp.

Jeszcze inny istotny wskaźnik to tzw. średnia obcięta, czyli średni wzrost cen po odjęciu towarów i usług o największym wzroście lub największym spadku cen. Tutaj też mamy progres – z 6,5 proc. w lutym do 6,2 proc. w marcu. Co ciekawe: tempo spadku inflacji jest mniej więcej symetryczne do tempa jej przyrostu w latach 2021-22. Tak jakby cały proces zaczął się stopniowo odwracać, bez uporczywości, o którą wielu ekonomistów tak się obawia.

Na co więc patrzeć, który z tych wskaźników jest najważniejszy? Wydaje się, że największą uwagę można zwracać na ten ostatni wskaźnik. Żyjemy w czasach bardzo silnych zmian cen wywołanych zaburzeniami po stronie podażowej gospodarki, które dotyczą nie tylko surowców – energetycznych czy żywnościowych – ale też innych towarów i usług. Konsumenci zmieniali po pandemii strukturę wydatków w sposób bezprecedensowy, co prowadziło do dużych zmian cen relatywnych w gospodarce. Inflacja bazowa, która pomija żywność i energię, to być może ciut za mało, by uchwycić fundamentalny trend inflacyjny. Jest oczywiście istotna, ale jeszcze lepsza jest miara, która po prostu odejmuje najbardziej zmienne elementy.

Wniosek z amerykańskich danych jest zatem taki, że inflacja jest na ścieżce spadkowej i powinna w nadchodzących kwartałach stopniowo wracać do normy. Fed może jeszcze podniesie stopy procentowe, ale już niewiele.