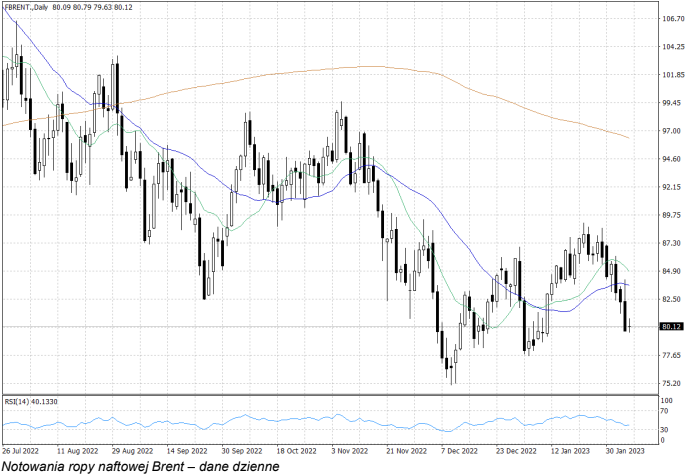

Na przewagę strony podażowej na rynku ropy naftowej składa się obecnie kilka czynników. Po pierwsze, zapasy ropy naftowej w USA ostatnio rosły, co wskazuje na relatywnie słaby popyt na paliwa w tym kraju. Po drugie, rozszerzony kartel OPEC+ nie dokonał żadnej dodatkowej modyfikacji dotyczącej limitów produkcji ropy naftowej, więc nie zatrzymał ruchu spadkowego.

Po trzecie, przewidywalna okazała się także decyzja państw Unii Europejskiej w kwestii limitów powiązanych z wchodzącym wczoraj w życie zakazem importu paliw z Rosji. Limity dotyczące możliwości importu ropy drogą morską ukształtowały się na poziomach 45 USD i 100 USD za baryłkę, w zależności od rodzaju paliwa. Nadal ciężko ocenić, jak na nie zareaguje Rosja, jednak z pewnością nie są one zaskoczeniem.

I w końcu, na przewagę strony podażowej w największym stopniu wpływają oczekiwania związane ze spowolnieniem gospodarczym na świecie. Tu jednak pojawia się wciąż światełko w tunelu w postaci wiary w ożywienie popytu na paliwa w Chinach. O ile na razie tego w danych nie widać, to prezes Międzynarodowej Agencji Energetycznej, Fatih Birol, podczas wczorajszej przemowy wyraził przekonanie, że Chiny będą głównym motorem wzrostu popytu na ropę naftową w bieżącym roku i kraj ten będzie odpowiadał za około połowę wzrostu popytu.