W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. Na wykresach dane przedstawiamy w formie wystandaryzowanej dynamiki rocznej. Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

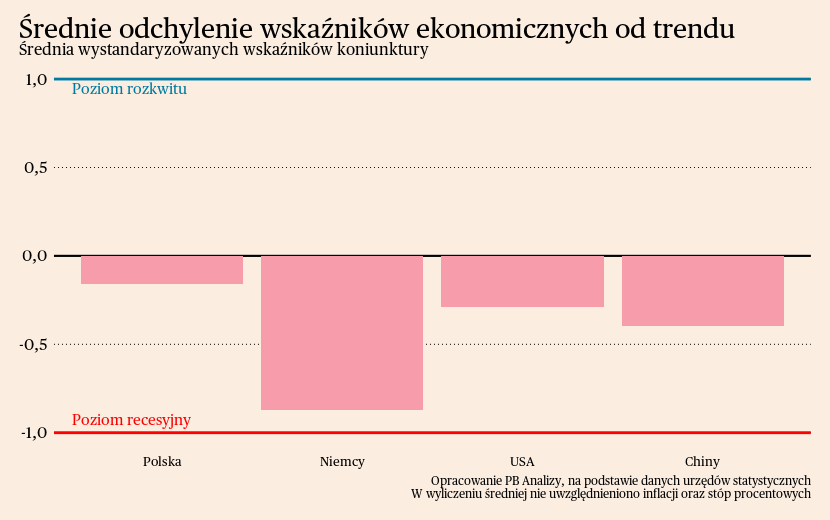

Średnia wskaźników miesięcznych w każdej z analizowanych gospodarek znajduje się poniżej długookresowego trendu. Najlepiej prezentuje się sytuacja gospodarcza w Polsce, gdzie sytuacja poprawia się już od kilku miesięcy. Gospodarka Stanów Zjednoczonych również znajduje się w korzystnym położeniu. Rynek pracy w USA jest rozgrzany i tworzy kolejne miejsca pracy, co przekłada się na skłonność do konsumpcji gospodarstw domowych. W Chinach kryzys skupia się głównie na rynku nieruchomości. Nie ma oznak, aby Pekin miał plan wyprowadzenia kraju ze stagnacji. W najgorszym położeniu są Niemcy, gdzie kryzys dotyczy prawie wszystkich sektorów gospodarki. Nastroje przedsiębiorstw przemysłowych znajdują się na głęboko recesyjnym poziomie, a sektor usług nie jest w stanie być motorem napędowym odbicia.

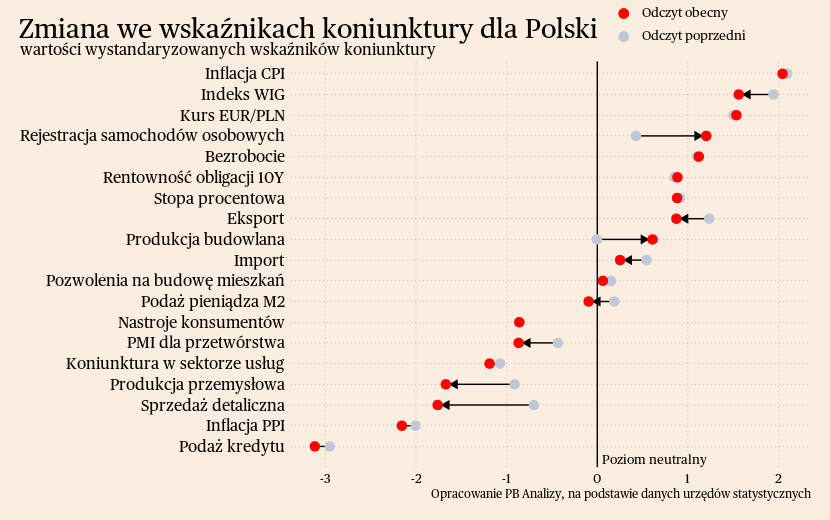

Polska

Poprawa nastrojów w polskim przemyśle zaliczyła pauzę w grudniu. Wskaźnik nastrojów PMI dla przemysłu obniżył się z 48,7 do 47,4 i był to pierwszy spadek od czterech miesięcy. Ruch w dół stanowi jedynie odstępstwo od trendu wzrostowego. Firmy notują bardzo niewielki spadek zamówień. Oczekiwana jest poprawa sytuacji gospodarczej w następnych miesiącach. Ożywienie zapowiadają także dane z gospodarki realnej. Odczyty produkcji przemysłowej oraz sprzedaży detalicznej są coraz lepsze. Koszty maleją ze względu na spadek cen surowców, a gospodarstwom domowym rośnie siła nabywcza.

Scenariusz dla Polski: Trwa ożywienie gospodarki, które przyjmuje charakter nieco bardziej dynamiczny od oczekiwanego. W czwartym kwartale zeszłego roku wzrost PKB mógł znaleźć się między 1,5 a 2 proc., natomiast w pierwszej połowie obecnego roku będzie zbliżony do 2,5-3 proc. Główną siłą pchającą PKB w górę jest odbicie konsumpcji wynikające z odbudowy potencjału nabywczego ludności. Aczkolwiek hamowanie niemieckiej gospodarki przelewa się do Polski i stanowi największe ryzyko dla scenariusza odbicia naszej gospodarki.

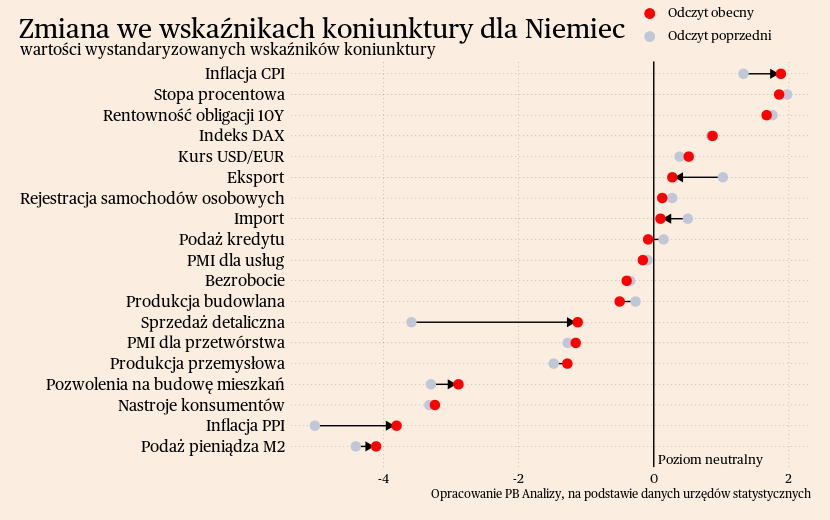

Niemcy

Niemiecki przemysł znajduje się w bardzo złej sytuacji. Wskaźnik PMI dla przemysłu wzrósł z 42,6 w listopadzie do 43,3 pkt w grudniu, czyli wciąż utrzymuje się głęboko poniżej neutralnego poziomu 50 pkt. Poprawa nastąpiła wyłącznie przez wzrost optymizmu w ocenach przyszłej sytuacji ekonomicznej. Przedsiębiorstwa redukują natomiast bieżącą produkcję i zatrudnienie. Sygnalizuje to, że stagnacja będzie kontynuowana w krótkim okresie, ale firmy spodziewają się mniejszych problemów wynikających z napięć w łańcuchach dostaw, kryzysu kosztów życia czy niepewnego otoczenia międzynarodowego.

Usługi nie ratują gospodarki Niemiec, bo też są dołowane przez dekoniunkturę w przemyśle. Wskaźnik PMI dla usług minimalnie spadł z 49,6 w listopadzie do 49,3 pkt w grudniu. Głównym zmartwieniem przedsiębiorstw pozostaje bardzo niska skłonność do wydatków ich klientów. Duży wpływ na to ma kryzys w przemyśle, który z powodu własnych problemów może przeznaczyć mniej środków na usługi. Firmy nie zmieniają oczekiwań względem przyszłości. Optymistów jest minimalnie więcej niż pesymistów.

Niewielkim pozytywnym sygnałem dla niemieckiej gospodarki jest postępująca dezinflacja. Wskaźnik cen konsumenckich wzrósł w grudniu o 3,7 proc. r/r. Dynamika jest większa niż miesiąc wcześniej, ale wynika to ze wzrostu rocznej dynamiki cen energii. W pozostałych obszarach ceny rosną coraz wolniej. Głównym elementem sprzyjającym dezinflacji będą uwarunkowania popytowe, gdyż przedsiębiorstwa nie mają przestrzeni do podnoszenia cen. Ale jednocześnie niższy wzrost cen powinien podnosić realne dochody ludności i przełożyć się w końcu na umocnienie popytu.

Scenariusz dla Niemiec: Niemiecka gospodarka znajduje się w stagnacji. Najważniejszym problemem jest spadek dochodów realnych, pociągający za sobą negatywny sentyment gospodarstw domowych oraz wysoki poziom odczuwanej niepewności. Jednocześnie firmy trwale redukują produkcję z powodu obaw o ceny energii. Zakładamy, że PKB Niemiec w ostatnim kwartale rok spadł o 0,5 proc. rok do roku. Natomiast spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm. Obecny rok powinien być lepszy, co powinno być widać na wiosnę, choć spodziewamy się bardzo powolnego ożywienia.

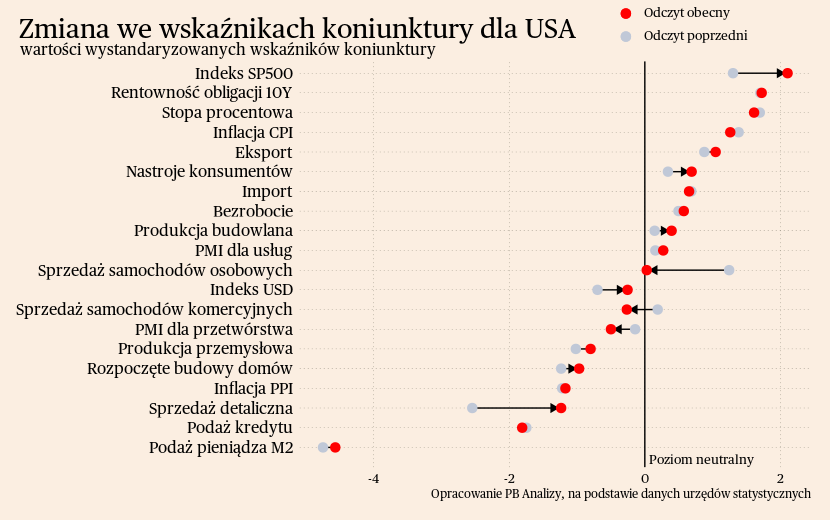

USA

Nastroje w amerykańskim przemyśle wyraźnie się obniżyły ostatnio, ale nie powinien być to sygnał recesyjny. Wskaźnik PMI dla przemysłu w Stanach Zjednoczonych spadł z 49,4 w listopadzie do 47,9 pkt w grudniu. Wyraźnie zmniejszyła się liczba nowych zamówień. Jakkolwiek pozostałe dane sygnalizują, iż trudności ze sprzedażą są przejściowe. Przedsiębiorstwa przenoszą wzrosty kosztów na nabywców, co oznacza, że istnieje jeszcze przestrzeń na podwyżki cen. Ponadto inne dane z gospodarki wskazują, że w najbliższych miesiącach skłonność do konsumpcji gospodarstw domowych powinna być wysoka. Utrzymuje się niskie bezrobocie oraz wysokie tempo wzrostu płac, spadają obawy o sytuację ekonomiczną w kraju oraz obawy o utratę miejsca pracy. W takim środowisku konsumenci skłonni są wydawać więcej, ponieważ są bardziej pewni swoich dochodów.

W usługach nastroje są pozytywne. Wskaźnik PMI dla usług wzrósł z 50,8 pkt w listopadzie do 51,4 pkt w grudniu. Wyraźnie wzrasta zatrudnienie oraz liczba nowych zamówień. Pozytywne są też oczekiwania co do rozwoju przyszłej sytuacji ekonomicznej. Sygnalizuje to, że usługi nie będą stanowiły przeszkody w odbudowie koniunktury. Jedyne zagrożenie stanowią koszty działalności, które wzrastają z powodu presji płacowej. Może to spowolnić postępującą dezinflację.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Zakładamy, że PKB w najbliższych kwartałach będzie rosło w tempie 1,5-2 proc. rok do roku.

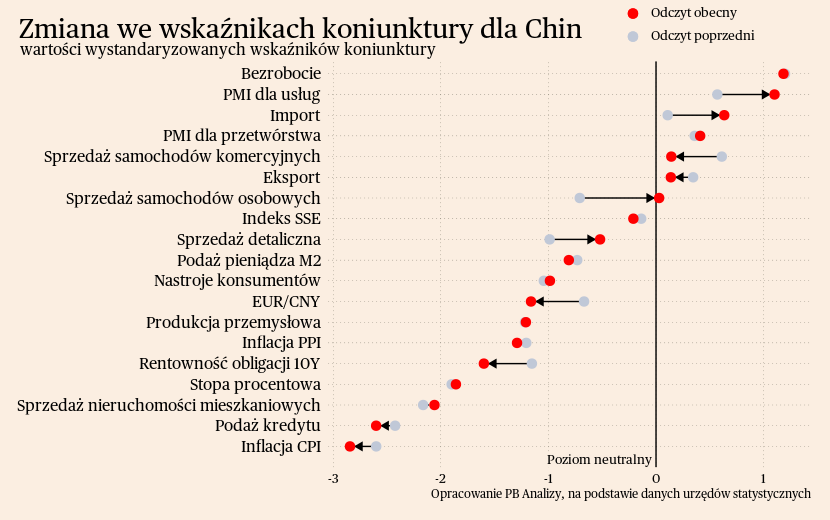

Chiny

Chiński przemysł znajduje się w trendzie powolnego wzrostu. Wskaźnik PMI dla przemysłu wzrósł w grudniu minimalnie o 0,1 pkt do 50,8 pkt. Od kilku miesięcy oscyluje on jednak wokół neutralnego poziomu 50 pkt. Firmy zwiększają swoją aktywność, wzrasta zatrudnienie oraz produkcja, jednak na tle danych historycznych dynamiki są słabe. Chiny przyzwyczajają się stopniowo do niższego trendu rozwoju. Dodatkowo przedsiębiorstwa pozostają ostrożne w prognozach na przyszłość, bojąc się o kontynuację stagnacji w popycie krajowym oraz zewnętrznym.

Stopniowo poprawia się sytuacja w usługach. Wskaźnik PMI dla usług wzrósł z 51,5 pkt w listopadzie do 52,9 pkt w grudniu. Firmy pierwszy raz od dłuższego czasu zwiększyły zatrudnienie oraz odnotowały wzrost zamówień. Jednakże, pomimo presji kosztowej, nie decydują się na przenoszenie cen na klientów. Może to oznaczać, że boją się o utratę klientów. Oznaczałoby to, że sytuacja nie jest jeszcze aż tak dobra, gdyż nabywcy nie mają przestrzeni do akceptacji podwyżek cen.

Scenariusz dla Chin: Zakładamy, że Chiny będą rozwijały się w średnim tempie ok. 4-5 proc. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu, gdyż wyzwania strukturalne Państwa Środka pozostają nierozwiązane. A jednocześnie kraj jest już zamożniejszy niż 5-10 lat temu i trudno utrzymać mu wysokie dynamiki rozwoju.