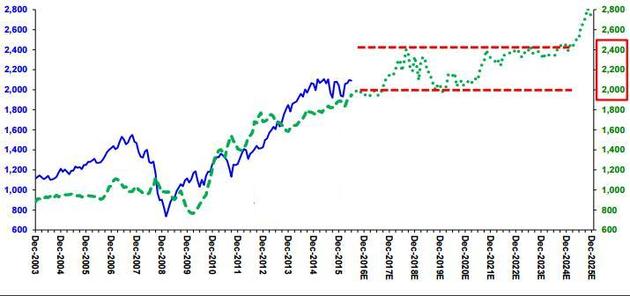

Analiza trzech wskaźników, pozwalających na długoterminowe prognozowanie koniunktury giełdowej, zapowiada, że w perspektywie 10 lat amerykańskie akcje będą przynosiły stopę zwrotu sięgającą zaledwie 5 proc. rocznie. Całość tego umocnienia przypadnie na drugą połowę tego okresu, co oznacza, że do 2024 r. wskaźnik będzie utrzymywał się w wąskim przedziale 2000-2400 punktów, wynika z modelu, opisanego w comiesięcznej strategii Stifela.

Model bazujący na oczyszczonym z wpływu cyklu koniunkturalnego wskaźniku cena/zysk (CAPE), udziale aktywów utrzymywanych przez gospodarstwa domowe w akcjach oraz współczynniku q Tobina, będącym stosunkiem między wartością rynkową spółek a wartością odtworzeniową ich majątku, zaskakująco dobrze przewidywał w przeszłości zachowanie rynku na 10 lat do przodu. Przykładowo, moment rozpoczęcia trwającej od 2009 r. hossy zbudowany przez Stifela model przewidział dziesięć lat wcześniej z dokładnością co do jednego roku.

„Przez ostatnie 70 lat CAPE, udział akcji w aktywach gospodarstw domowych oraz q Tobina trafnie zapowiadały ścieżką, którą będzie podążał S&P500 przez kolejną dekadę. To dlatego, że poziom wycen odniesiony do znormalizowanych zysków, wartość odtworzeniowa oraz powszechność inwestowania w akcje mają wartość prognostyczną w długim terminie, przy ograniczonej użyteczności w krótkim terminie” – zauważa w raporcie Barry Bannister, analityk Stifela.

Prognoza dla indeksu S&P500 na 10 lat do przodu na podstawie modelu banku Stifel (przerywana linia zielona), na tle rzeczywistego zachowania wskaźnika (linia niebieska). Źródło Stifel.

Ostrożne prognozy długoterminowe nie przeszkadzają instytucji w zapowiedzi kontynuacji obecnej hossy na giełdzie nowojorskiej przez najbliższe dwa lata. Wszystko dlatego, że silny dolar uniemożliwi Fedowi dalsze zdecydowane zaostrzanie polityki, co oddali widmo recesji. Szeroki indeks dolara osłabi się w tym roku o 3 proc., co wobec znaczącego umocnienia z poprzednich kwartałów będzie groziło wejściem USA w deflację, skłaniając Fed do rezygnacji z planów podwyżek. Historycznie szczyt hossy na giełdzie nowojorskiej poprzedzał recesję w gospodarce USA. Ta następowała dopiero po łącznym wzroście stóp procentowych Fedu w jednym cyklu o 400 punktów bazowych. Do tego brakuje jeszcze podwyżki stóp o 50 punktów bazowych, a to dlatego, że dotychczasowy wpływ zakończenia programów skupu aktywów i jednej podwyżki stóp szacuje się na 350 punktów.

„Stabilizacja notowań dolara oznacza, że Fed został zablokowany i nie będzie mógł podnieść stóp do pułapu 1 proc. aż do końca 2018 r. Kiedy pułap ten zostanie osiągnięty, zaostrzenie polityki od 2014 r. będzie równoważne podwyżkom o 400 punktów bazowych, a dopiero takie zaostrzenie powodowało w przeszłości recesję” – zauważa Barry Bannister.