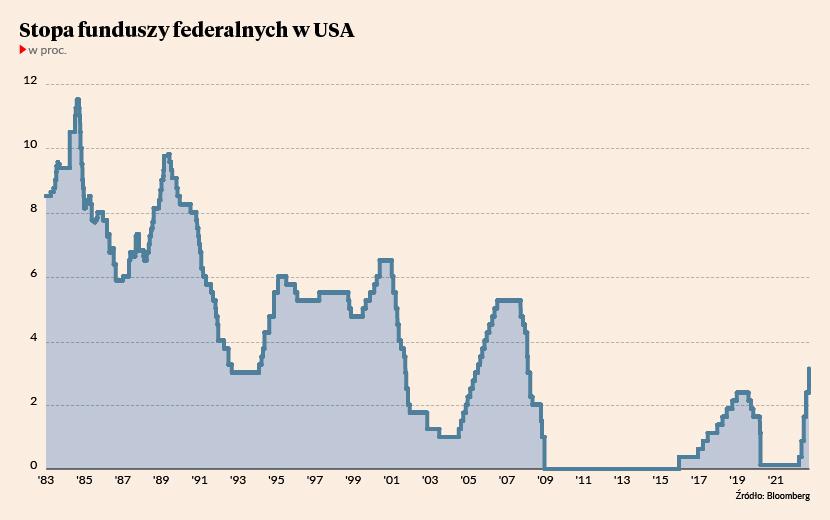

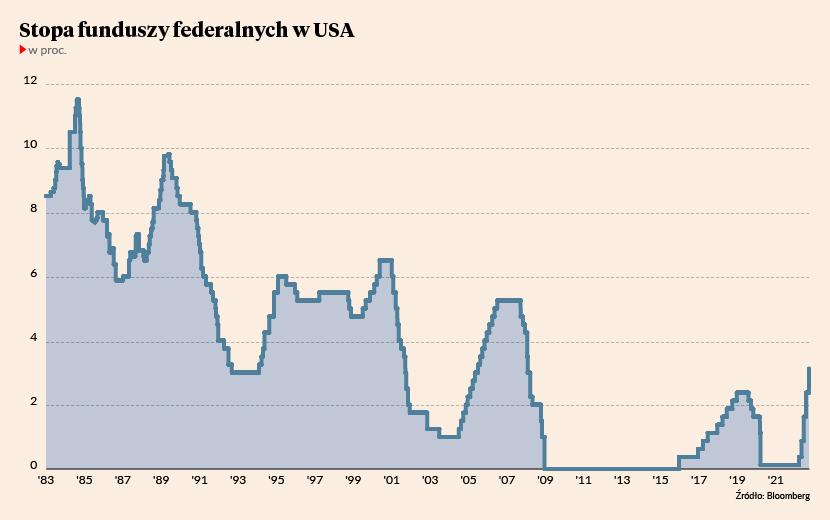

Bank centralny Stanów Zjednoczonych w środę, 21 września, zapewne podniesie stopy procentowe o 75 pkt baz. Rynek terminowy wycenia szansę realizacji takiego scenariusza na 82 proc. Część inwestorów spodziewa się nawet podwyżki o 100 pkt baz. Będzie to zatem trzecia z rzędu podwyżka o przynajmniej 75 pkt baz., a stopa funduszy federalnych po raz pierwszy od 2007 r. przekroczy granicę 3 proc.. Do końca roku spodziewane są jeszcze dwie podwyżki (w listopadzie i grudniu), wynoszące cenę pieniądza w USA powyżej 4 proc. Po raz ostatni czwórkę z przodu przy notowaniach stopy funduszy federalnych widzieliśmy w grudniu 2007 r.

Fed jest w trakcie najsilniejszego od ponad 40 lat cyklu zaostrzania polityki monetarnej. Jeszcze w marcu stopy stały na zerze i w najlepsze trwał festiwal drukowania pieniądza, jak potocznie nazywany jest program skupu obligacji w zamian za nowo wykreowane rezerwy bankowe. Teraz mamy stopy najwyższe od 15 lat, a Rezerwa Federalna powoli redukuje sumę bilansową.

Co jest w cenach

Rynek już od dłuższego czasu dyskontuje oczekiwane podwyżki stóp procentowych w Rezerwie Federalnej, uwzględniając je w wycenie obligacji. Jeszcze rok temu rentowność 2-letnich obligacji rządu USA wynosiła 0,2 proc. Teraz zbliża się do 4 proc., osiągając najwyższe wartości od października 2007 r. Czyli od czasu początków globalnego kryzysu finansowego zainicjowanego przez załamanie na amerykańskim rynku kredytów hipotecznych podwyższonego ryzyka (ang. subprime).

Stanowiące wyznacznik stopy wolnej od ryzyka 10-letnie Treasuries wyceniane są przy rentowności przekraczającej 3,5 proc. - czyli najwyższej od przeszło dekady. Również 30-letnie papiery skarbowe USA płacą ponad 3,5 proc., a więc najwięcej od 2014 r. W tych cenach zawarte są nie tylko oczekiwane na ten rok podwyżki stóp w Fedzie, ale także ich utrzymanie na podwyższonych poziomach przez najbliższe lata. Dziś chyba już nikt nie oczekuje powrotu do reżymu zerowych stóp procentowych, serwowanego nam przez bankierów centralnych w poprzedniej dekadzie.

Przyczyną takiego stanu rzeczy jest wyjątkowo uporczywa i najwyższa od dekad inflacja cenowa. Co prawda w Stanach Zjednoczonych wskaźnik CPI najprawdopodobniej osiągnął swoje cykliczne maksimum w czerwcu (na poziomie 9,1 proc.), ale spadać ani myśli inflacja bazowa – czyli bacznie śledzony przez bankierów centralnych wskaźnik cen pomijający żywność, paliwa i energię.

Powell nie będzie brał jeńców

Przez poprzednie tygodnie uczestnicy rynków finansowych powszechnie liczyli na tzw. Fed pivot. Czyli na zmianę polityki pieniężnej Rezerwy Federalnej w obliczu spadku inflacji CPI. Jednakże sierpniowe przemówienie przewodniczącego Jerome’a Powella rozwiało te oczekiwania.

- Przy obecnych uwarunkowaniach, przy inflacji znacznie przekraczającej 2 proc. i ekstremalnie napiętym rynku pracy, nie ma miejsca na przerwę lub zakończenie [podwyżek stóp procentowych – przyp. red.] – nie owijał w bawełnę przewodniczący Rezerwy Federalnej.

Historycy przypominają, że przez ostatnie pół wieku Fed ani razu nie zakończył cyklu podwyżek, dopóki stopa funduszy federalnych nie przewyższyła inflacji CPI. Co więcej, w poprzednich pięciu przypadkach, gdy inflacja CPI przekroczyła 5 proc., do jej zdławienia wymagane były stopy procentowe znacznie wyższe od obecnych. Zatem jak wysoko musi się znaleźć stop funduszy federalnych, aby w przyszłym roku przewyższyć roczną dynamikę CPI?

To zależy przede wszystkim od impetu samej inflacji. Przez pierwsze sześć miesięcy 2022 r. średni miesięczny przyrost wskaźnika CPI w USA wynosił 0,89 proc. Dla porównania, w latach 2010-20 było to średnio 0,14 proc. Gdyby udało się uzyskać taki wynik w kolejnych miesiącach, to już w marcu 2023 r. roczna inflacja CPI obniżyłaby się do 3,8 proc. przy stopie funduszy federalnych powyżej 4 proc. Wtedy zgodnie z historyczną funkcją reakcji Fed mógłby sobie odpuścić kolejne podwyżki.

Historycy przypominają, że przez ostatnie pół wieku Fed ani razu nie zakończył cyklu podwyżek, dopóki stopa funduszy federalnych nie przewyższyła inflacji CPI.

To jednak scenariusz mało prawdopodobny. Obecna inflacja w Stanach Zjednoczonych jest bardzo „lepka”. Jeśli założymy, że w nadchodzących miesiącach wyniesie ona średnio 0,2 proc. m/m, to poniżej 4 proc. rocznie znajdzie się w maju. Przy jeszcze mniej optymistycznych założeniach (0,3 proc.) będzie to czerwiec. Jeśli jednak inflacja będzie rosła szybciej (0,4 proc. m/m i więcej), to stopy w Fedzie będą musiały wspiąć się na wysokość przynajmniej 5 proc. Takich scenariuszy na rynku obecnie nie ma.

Konsekwencje droższego pieniądza

Tegoroczne podwyżki stóp procentowych doprowadziły do załamania cen na rynku długu, ponieważ notowania obligacji poruszają się w przeciwnym kierunku do ich rentowności. Od początku roku amerykańskie obligacje przyniosły ponad 13 proc. strat – bazując na notowaniach iShares Core U.S. Aggregate Bond ETF. To najgorszy wynik od przynajmniej 45 lat i to w dodatku na uważanej za bezpieczną klasie aktywów. Równocześnie rosnąca stopa dyskontowa obniża modelowe wyceny akcji, ponieważ zmniejsza bieżącą wartość przyszłych przepływów pieniężnych. W rezultacie mocno dociążony spółkami wzrostowymi Nasdaq od początku roku oddał już 26 proc. S&P500 obniżył się o 18 proc.

Po drugie, na skutek bardzo silnego wzrostu krótkoterminowych stóp procentowych doszło do tzw. inwersji krzywej terminowej. Czyli sytuacji, gdy papiery o krótkim terminie zapadalności (do 2 lat) cechują się wyższą rentownością niż obligacje 10-letnie. Zwykle sytuacja jest odwrotna – to dług długoterminowy przynosi inwestorowi wyższą rentowność. Odwrócenie tej tendencji przez ostatnie pół wieku poprzedziło każdą recesję w gospodarce Stanów Zjednoczonych.

I wreszcie po trzecie, gwałtowny wzrost rynkowych stóp procentowych grozi falą bankructw w sektorze przedsiębiorstw. Wrażliwość dłużników na wzrost kosztów kredytu jest tym większa, im większe jest zadłużenie w relacji do dochodów. Ryzyko stwarza 12,6 bln USD zadłużenia korporacyjnego, które przez ostatnią dekadę uległo podwojeniu i stanowi już przeszło 80 proc. PKB. Ten dług jest zwykle krótkoterminowy i musi być regularnie rolowany (tj. stare obligacje spłacane są pieniędzmi z emisji nowych). Niektórzy emitenci – zwłaszcza ci o niższym ratingu kredytowym – mogą mieć problem z obsługą tego długu przy obecnych podwyższonych wysokich stopach procentowych.

Podnoś, dopóki nie złamiesz

Historia uczy, że Fed będzie tak długo podnosił stopy procentowe, aż nie wywoła recesji potrzebnej do zbicia inflacji w rejon 2-procentowego celu. Po II wojnie światowej prawie każda recesja w Ameryce była poprzedzona wzrostem stóp procentowych w Rezerwie Federalnej. Trudno spodziewać się, aby tym razem było inaczej. Można zatem pokusić się o tezę, że Jerome Powell i spółka będą podnosić stopy tak długo, aż nie przekonają się, że doprowadzili do schłodzenia gospodarki i wzrostu bezrobocia potrzebnego do ograniczenia presji inflacyjnej. Wtedy zapewne zaczną panicznie ciąć stopy procentowe, na co rynek ma nadzieje gdzieś w 2023 r.