Wiele wskazuje na to, że wiosna 2020 mogła być momentem historycznego przesilenia na rynkach surowcowych, wieńcząc jeden z surowcowych supertrendów — pisaliśmy na łamach „PB” trzy miesiące temu, ogłaszając nadejście surowcowej superhossy i odwrócenie spadkowego trendu trwającego przez prawie całą poprzednią dekadę.

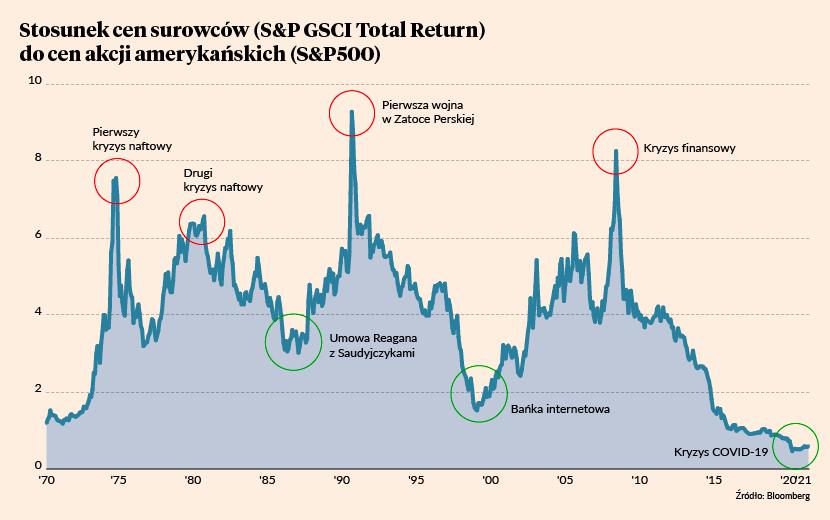

Od dołka z kwietnia 2020 r. surowcowy indeks CRB wzrósł przeszło dwukrotnie, tylko przez poprzednie pół roku zyskując ponad 33 proc. i przełamując linię trendu spadkowego z lat 2011-20. Mimo tak silnego wzrostu ceny surowców jako całości są wciąż bardzo odległe od rekordów sprzed 10 lat. Co więcej, w porównaniu z cenami akcji sektor surowcowy wciąż wydaje się być względnie tani. Ceny commodities odbijają bowiem z wielodekadowych minimów, podczas gdy Wall Street od lat śrubuje historyczne rekordy. Relacja cen surowców mierzona indeksem S&P GSCI TR względem indeksu S&P500 pozostaje blisko historycznie niskiego poziomu sprzed 50 lat.

Surowcowa hossa z jednej strony jest pochodną wieloletniej bessy, podczas której firmy wydobywcze redukowały koszty, ograniczały wydobycie i cięły inwestycje w nowe projekty górnicze. Na ten stan nałożyła się eksplozja popytu na dobra materialne wywołana polityką lockdownów oraz bezprecedensowym stymulowaniem fiskalnym i monetarnym rządów i banków centralnych w krajach rozwiniętych.

Postcovidowe ożywienie gospodarcze napędzane multibilionowymi transferami rządowymi natrafiło na wąskie gardła, które uniemożliwiły zaspokojenie nagle rozbudzonego popytu na dobra przemysłowe, mimo że wskaźniki aktywności ekonomicznej w sektorze wytwórczym (ISM/PMI) osiągnęły rekordowo wysokie wartości. Przełożyło się to na gwałtowny wzrost cen prawie wszystkich surowców notowanych na rynkach giełdowych.

Tylko od początku 2021 r. notowania amerykańskich kontraktów na drewno budowlane wzrosły o 85 proc. Wprowadzone w grudniu na NASDAQ kontrakty na wodę podrożały o 94 proc., półtusze wieprzowe o 55 proc., a pozwolenia na emisję CO2 o 72 proc.

Miedź w Londynie kosztuje już ponad 10 000 USD za tonę, bijąc rekord sprzed 10 lat. Ropa naftowa (brent) jest o 101 proc. droższa niż rok temu, a ceny benzyny na giełdzie nowojorskiej wzrosły o 107 proc. Bardzo szybko w górę poszły też ceny płodów rolnych. Olej sojowy jest o 157 proc. droższy, a kukurydza więcej niż podwoiła cenę. Indeks cen żywności FAO był w marcu o niemal o jedną czwartą wyższy i w ostatnich miesiącach rósł najszybciej od lata 2011 r.

Majowa korekta….

W ostatnich dniach najbardziej rozgrzane sektory rynku surowcowego uległy jednak wyraźnemu schłodzeniu. Słynne już amerykańskie kontrakty na drewno budowlane po osiągnięciu historycznego rekordu przez pięć sesji przeceniono o ponad 17 proc. Cena owsa na giełdzie w Chicago spadła już o 15 proc. po osiągnięciu na początku maja najwyższego poziomu od siedmiu lat. Spadek rzędu 5-10 proc. w ciągu tygodnia zaliczyły też amerykańskie kontrakty na kukurydzę, pszenicę, ryż i cukier. Notowania kontraktów na rudę żelaza po 110-procentowym rajdzie doznały blisko 10-procentowej korekty.

Niemniej najpopularniejsi przedstawiciele commodities trzymają się mocno. Ceny ropy brent ponownie zbliżyły się do granicy 70 USD baryłkę. Dzięki przyspieszającemu otwieraniu się globalnej gospodarki analitycy prześcigają się w podnoszeniu prognoz zapotrzebowania na nią. To w połączeniu ze sztywnymi limitami wydobycia OPEC sprawia, że na świecie już od kilku miesięcy utrzymuje się jej niedobór — więcej ropy jest zużywana niż dostarczana na rynek, co skutkuje redukcją zapasów zgromadzonych podczas lockdownu.

Nadal powyżej 10 000 USD za tonę utrzymują się notowania miedzi na Londyńskiej Giełdzie Metali. Nad rynkiem wisi groźba zakłóceń w dostawach rud z chilijskich kopalń należących do koncernu BHP, gdzie toczą się spory na tle płacowym. W Peru socjalistyczno-populistyczny kandydat na prezydenta chce nałożyć podatek na sprzedaż miedzi, co wzbudza obawy o ograniczenie dostaw peruwiańskiego surowca w sytuacji, gdy zapotrzebowanie na czerwony metal gwałtownie rośnie.

…i przebudzenie na rynku metali szlachetnych

Po wielu tygodniach z letargu wybudził się sektor metali szlachetnych. Dolarowe notowania złota osiągnęły najwyższy poziom od lutego. W tym przypadku decydującą rolę odgrywa spadek realnych stóp procentowych w USA. Na rynkach finansowych nasilają się obawy przed utrzymaniem się wysokiej inflacji cenowej przez najbliższe miesiące i kwartały. Równocześnie rentowność amerykańskich obligacji skarbowych przestała rosnąć, co obniżyło realną długoterminową stopę procentową w pobliże poziomu z drugiej połowy 2020 r.

Mamy więc do czynienia z otoczeniem mocno inflacyjnym, z roczną dynamiką wskaźnika CPI wyraźnie przekraczającą 2-procentowy cel Fedu, co jednak bank centralny USA uznaje za zjawisko przejściowe. Jeśli jednak podwyższona inflacja CPI okaże się trwała i podniesie oczekiwania inflacyjne w gospodarce, to metale szlachetne pozostaną jedyną alternatywą dla wysoko wycenianych papierów skarbowych oraz równie wysoko wycenianych akcji.

Lęki przed trwałym przestrzeleniem celu inflacyjnego w USA emanują także z rosnących notowań srebra. Uncja białego metalu kosztuje już ponad 28 USD i celuje w lokalne szczyty z sierpnia ’20 i lutego ’21. Ewentualne przebicie bariery 30 USD za uncję na gruncie analizy technicznej dałoby silny sygnał kupna, przyciągający spekulacyjny kapitał i otwierający drogę nawet ku poziomowi 50 USD wyznaczanemu przez nominalne rekordy wszech czasów sprzed 10 oraz 40 lat.

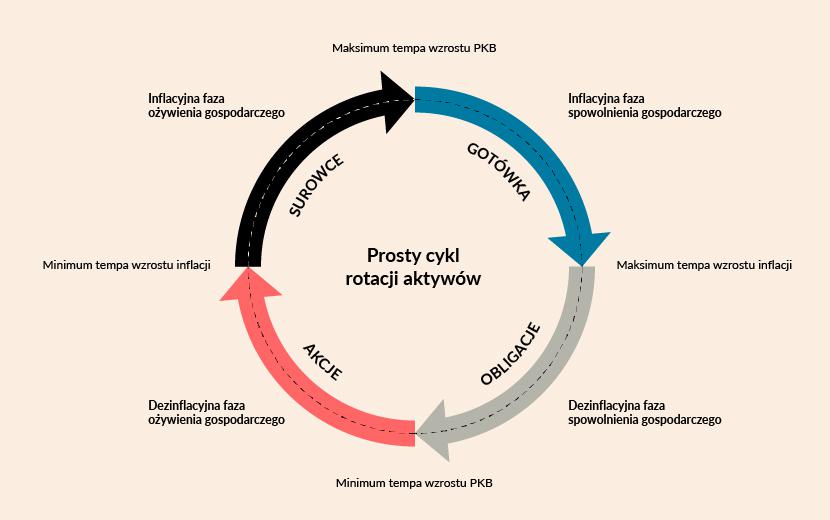

Surowce w inflacyjnej fazie ożywienia

Na bazie prostego cyklu rotacji aktywów znaleźliśmy się w drugiej ćwiartce. To znaczy, że globalnie dynamika PKB wciąż rośnie, lecz równocześnie obserwujemy coraz wyższą inflację CPI. Zatem od kilku miesięcy jesteśmy w trakcie inflacyjnej fazy ożywienia gospodarczego. To właśnie w tej fazie cyklu surowce radzą sobie szczególnie dobrze jako klasa aktywów. Zgodnie z tą teorią surowcowa hossa powinna trwać, dopóki nie osiągniemy cyklicznego maksimum dynamiki PKB. Problem w tym, że za sprawą potężnego efektu niskiej bazy sprzed roku taki cykliczny szczyt wzrostu PKB niemal z pewnością wypadnie nam właśnie teraz, czyli w II kw.

Tak dosłowna interpretacja zakładałaby, że przynajmniej ta odsłona surowcowej hossy jest już na wykończeniu, co implikowałoby przejście w dłuższą korektę lub nawet lokalną bessę w ramach wieloletniego wzrostowego supercyklu. Tak jednak wcale być nie musi — ze względu na skalę fiskalnej i monetarnej stymulacji oraz z racji tego, że rządy i banki centralne raczej nie planują jej rychłego wygaszania, surowce mogą jeszcze długo płynąć na reflacyjnej fali, napędzanej tsunami pieniądza generowanego przez władze monetarne.