Z początkiem 2021 r. fundusz NN (L) Nowej Azji przekształcił się w NN (L) Indeks Surowców. Z perspektywy TFI był to na pewno dobry ruch. Na koniec marca 2021 r. aktywa netto funduszu wynosiły 166 mln zł. Przez trzy miesiące od przekształcenia wzrosły więc o 122,1 mln zł. To głównie konsekwencja nowych wpłat, bo w tym czasie fundusz wypracował jedynie kilku-, a nie prawie 300-procentową stopę zwrotu. Podobnie rzecz się ma z PKO Surowców Globalnym, który istnieje od lat, ale przez trzy pierwsze miesiące 2021 r. zwiększył aktywa netto o 123,4 mln zł, czyli o 56 proc.

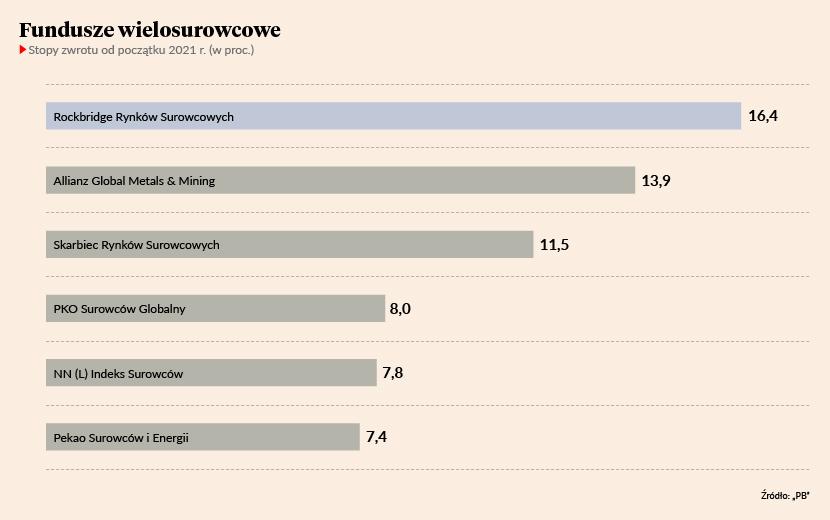

Widać więc, że po ubiegłorocznej dobrej passie funduszy złota zainteresowani inwestowaniem na rynku surowców z pomocą TFI zaczynają wpłacać pieniądze do produktów, które można sklasyfikować jako wielosurowcowe. Spośród dwudziestu największych TFI oferuje je sześć. Dokładnie tyle samo TFI z tej dwudziestki ma w ofercie fundusze uzależnione od cen złota. O ile jednak klienci tych ostatnich nie mają od miesięcy powodów do zadowolenia, o tyle fundusze, które chcą zarabiać na metalach przemysłowych, surowcach energetycznych, a nawet zbożu, tylko od początku 2021 r. wypracowały dla klientów 7-16 proc. zysku. Licząc za ostatnie pół roku, standardem dla tej grupy jest stopa zwrotu powyżej 20 proc. W rocznej perspektywie wygląda to jeszcze lepiej, ale należy pamiętać, że w marcu 2020 r. nastąpiło załamanie notowań wszelkich aktywów, a pierwsze tygodnie po krachu cechowały się największymi wzrostami.

Warto też uświadamiać sobie, że mimo pozornego podobieństwa ekspozycja na rynek surowcowy jest przez fundusze uzyskiwana w dość zróżnicowany sposób.

Akcje spółek surowcowych

Największym funduszem ogólnosurowcowym polskich TFI jest PKO Surowców Globalny. W zasadzie jest to fundusz akcyjny, gdyż inwestuje w akcje spółek, których wyniki uzależnione są od rynku surowców. Decyzja dotycząca kupna lub sprzedaży akcji konkretnej firmy to jednak samo zwieńczenie procesu analitycznego. Zaczyna się on od oceny perspektyw makroekonomicznych dla poszczególnych surowców.

– W porównaniu do typowych funduszy akcji sukces w zarządzaniu portfelem spółek surowcowych jest dużo bardziej uzależniony od trafnej oceny trendów makroekonomicznych i trendów panujących na rynku poszczególnych surowców – potencjału popytu i globalnych możliwości produkcyjnych, niedoboru i nadpodaży. Sama kondycja i jakość firm nie jest oczywiście pomijalna w procesie inwestycyjnym, ale analiza samej spółki ma mniejsze znaczenie niż przeciętnie. Dzieje się tak za sprawą zmienności cen surowców, która w krótkim czasie potrafi dramatycznie zmienić jakość bilansów i wielkość przepływów pieniężnych spółek z tego sektora – wyjaśnia Radosław Pela, zarządzający PKO Surowców Globalnym.

Zwraca przy tym uwagę, że hossa określonego surowca najwyższe wzrosty notowań przynosi często spółkom najsłabszym – najgorzej zarządzanym lub o aktywach o najwyższych kosztach produkcji. Wraz ze wzrostem cen ich przepływy finansowe i bilans poprawiają się nieproporcjonalnie bardziej od firm, które dobrze sobie radziły także przy niższych cenach.

Akcje jednej spółki mogą stanowić do 10 proc. aktywów funduszu, a grupy kapitałowej – 20 proc. Nie ma statutowego limitu zaangażowania w jeden surowiec czy segment surowców (np. surowce energetyczne, metale szlachetne, metale przemysłowe). Pewną wskazówką w tym zakresie może być indeks MSCI World Commodity Producers, który jest benchmarkiem PKO Surowców Globalnego. Radosław Pela przyznaje jednak, że aby pobić benchmark w różnych okresach fundusz przeważa i niedoważa wyróżnione w nim segmenty. Największym jest zaś integrated oil & gas, który aktualnie waży w benchmarku nieco ponad 39 proc. Wraz ze spółkami z klasyfikowanego odrębnie segmentu oil & gas exploration & production udział tej branży to 50 proc. indeksu. Wraz z różnymi segmentami metali przemysłowych i szlachetnych daje to ponad 88 proc. struktury MSCI World Commodity Producers.

Fundusz może inwestować w segment spółek operujących na rynku rolnym, ale jego ekspozycja na ten sektor jest symboliczna. Wynika to zarówno z niewielkiej wagi w benchmarku (2,3 proc.), ale nie tylko. Według Radosława Peli przejściowo mogą występować klęski nieurodzaju, lecz w długiej perspektywie technologia postępuje i plony są coraz wyższe. Segment surowców rolnych bardziej więc przypomina przemysł niż inne rynki surowcowe.

– Należy pamiętać też o tym, że segment surowców rolnych jest słabo reprezentowany na giełdach, a jego zasadnicza część operuje poza rynkiem kapitałowym – komentuje Radosław Pela.

Pochodne w rozkwicie

Od rynku rolnego nie stroni za to NN (L) Indeks Surowców. To zarazem produkt daleko posuniętej inżynierii finansowej. Bazuje na zarządzaniu metodami ilościowymi w oparciu o specjalnie stworzony algorytm wyliczający „indeks”, którego celem jest z kolei osiągnięcie stóp zwrotu przewyższające indeks Bloomberg Commodity. Gwoli ścisłości należy jednak zaznaczyć, że polski fundusz jest produktem typu master-feeder, czyli przekazującym pieniądze klientów do zagranicznego funduszu NN Investment Partners o nazwie NN (L) Commodity Enhanced. To w tym ostatnim odbywa się rzeczywisty proces inwestycyjny.

W strukturze indeksu Bloomberg Commodity na 2021 r. (tzw. target weights) same zboża miały ważyć prawie 23 proc., cukier, kawa i bawełna – ponad 7 proc., a bydło i trzoda chlewna – 5,6 proc. Razem daje to 35,5 proc., czyli więcej niż 30 proc. przypadające łącznie na ropę, gaz, benzynę i olej napędowy. Pozostałe niemal 35 proc. target weights indeksu Bloomberga to złoto i srebro (razem 19 proc.) oraz miedź, aluminium, cynk i nikiel (15,6 proc.)

Ekspozycję na te wszystkie rynki NN (L) Indeks Surowców – przez fundusz zagraniczny – uzyskuje z wykorzystaniem kontraktów terminowych. W skład „indeksu” odwzorowywanego przez fundusz wchodzą serie kontraktów o bardziej odległych terminach wygasania niż wykorzystywane w indeksie Bloomberga, co ma się przekładać na wykorzystanie pewnych nieefektywności rynku futures. Poszczególne serie kontraktów opartych na tym samym surowcu są bowiem różnie wyceniane w zależności od tego ile czasu zostało do ich wygaśnięcia.

Tyle że nawet zagraniczny NN (L) Commodity Enhanced nie zawiera transakcji… na rynku kontraktów terminowych. Jest bowiem funduszem typu UCITS, a podmiotom działającym w takiej formule unijne prawo zabrania bezpośrednich inwestycji w kontrakty surowcowe. Może za to zawierać transakcje typu SWAP na indeksy. Właśnie dlatego stworzył sobie własny „indeks”, w oparciu o który zawiera transakcje SWAP z jedną z dużych europejskich instytucji finansowych. W zamian za stałą opłatę fundusz „dostaje” w ten sposób stopę zwrotu z „indeksu”, który stworzył w oparciu o własny algorytm. Korzystanie z instrumentów pochodnych powoduje przy tym, że tak naprawdę największą pozycją w portfelu funduszu są... amerykańskie bony skarbowe, w których przechowywane są pieniądze niezaangażowane na rynku surowców.

ETF-y to podstawa

Trzecim pod względem wielkości aktywów funduszem ogólnosurowcowym jest Skarbiec Rynków Surowcowych. Jego punktem odniesienia jest indeks Reuters/Jefferies CRB. Fundusz co do zasady inwestuje głównie w ETF-y. Ma ich w portfelu całkiem sporo – według ostatniego sprawozdania finansowego 10. To trochę pochodna formuły prawnej w jakiej działa (jako część FIO może w jednym ETF-ie ulokować do 20 proc. aktywów), ale nie tylko.

– Zarządzanie funduszem surowcowym można porównać do tworzenia wielkiego bukietu ze zbieranych osobno pęczków kwiatów. Każdy z tych pęczków jest inny, ale celem jest osiągnięcie określonych proporcji kwiatów w wielkim bukiecie, na który te pęczki się złożą. Czyli jeżeli jakiś ETF jest przeważony w stronę złota, a ja nie chcę mieć dużo złota w portfelu funduszu, to teoretycznie nie powinienem brać tego ETF-u do portfela. Może się jednak okazać, że jest on najlepszym sposobem, by uzyskać ekspozycję na platynę albo nikiel, które akurat chciałbym mieć w portfelu – tłumaczy Kamil Sobolewski, zarządzający Skarbcem Rynków Surowcowych.

Portfel zbudowany w oparciu o ETF-y w niewielkim stopniu uzupełniają akcje spółek surowcowych i ewentualnie kontrakty terminowe na ich akcje. Dzięki nim fundusz stara się uzyskać ekspozycję na rynek surowców trudną do wykreowania ETF-ami, czy też wykorzystać dźwignię finansową lub operacyjną. Ta pierwsza jest nierozerwalnie związana z kontraktami terminowymi. Druga to domena spółek wydobywczych – ich zyski rosną i maleją bardziej od zmian surowców, które wydobywają.

– Gdy chcę, by na rosnącym rynku fundusz zarobił więcej od rynku, to próbuję to robić akcjami i kontraktami terminowymi, bo samymi ETF-ami surowcowymi tego nie wykreuję – zaznacza Kamil Sobolewski.

Spośród dwudziestu największych TFI fundusze nie koncentrujące się na jednym surowców prowadzą jeszcze Pekao TFI, TFI Allianz Polska i Rockbridge TFI. Na koniec marca 2021 r. aktywa netto funduszy wielosurowcowych któregokolwiek z nich nie osiągnęły jednak nawet 30 mln zł. Pod względem praktycznych aspektów funkcjonowania nie różnią się też istotnie od trzech większych funduszy. Podobnie jak fundusz Skarbca TFI produkty Pekao TFI i Rockbridge TFI najchętniej lokują pieniądze klientów w kilka funduszy zagranicznych (Rockbridge Rynków Surowcowych ma przy tym około 30 proc. udział akcji). Allianz Global Metals & Mining jest zaś skrzyżowaniem produktów PKO TFI oraz NN Investment Partners TFI, czyli master-feederem, którego fundusz docelowy z grupy Allianz kupuje akcje.