W każdy piątek aktualizujemy informację o stanie światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej oraz w wystandaryzowanym odchyleniu od średniej historycznej. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

Aktualny odczyt mediany wskaźników pokazuje, że światowa gospodarka znajduje się w stanie spowolnienia, które ma podobną skalę w każdym kraju. Nie jest to recesja globalna, ale faza przytłumionej koniunktury. Jeszcze do niedawna pozytywnie wyróżniały się Stany Zjednoczone, ale większość wskaźników jest tam obecnie poniżej średniej historycznej. Choć to wciąż za mało, by istotnie zbić inflację. W Chinach wysokie są nadzieje związane z odbiciem gospodarczym po pandemii, ale na razie bieżące dane są słabe. Niemcy doświadczają spowolnienia w danych bieżących, ale coraz więcej wskaźników opisujących oczekiwania biznesu ulega poprawie. W Polsce sytuacja jest podobna do tego, co dzieje się w Niemczech.

Polska

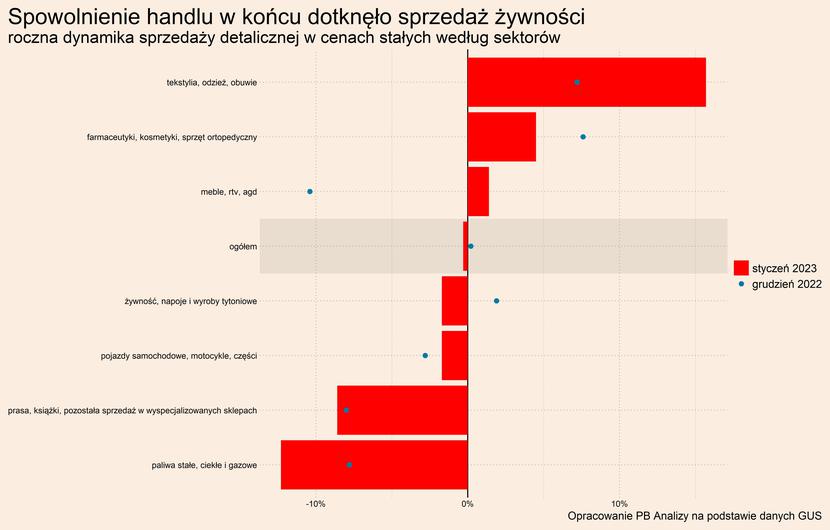

W Polsce na pierwszy plan wysuwa się spadek sprzedaży detalicznej, odzwierciedlający spadek siły nabywczej konsumentów. W styczniu sprzedaż spadła realnie o 0,3 proc. rok do roku, wobec wzrostu o 0,2 proc. w grudniu. Czynniki dotychczas podbijające dynamikę sprzedaży detalicznej będą słabnąć, co przełoży się na osłabienie dynamiki w następnych miesiącach. Odbicie powinno nastąpić wraz z osłabieniem inflacji, co jednak będzie miało miejsce nie wcześniej niż w drugim lub trzecim kwartale tego roku.

Za spadkiem sprzedaży detalicznej w najbliższych miesiącach przemawia malejąca liczba uchodźców. Napływ obywateli Ukrainy rok temu spowodował, że w sklepach było od miliona do prawie dwóch milionów dodatkowych klientów. Kupowali oni głównie dobra pierwszej potrzeby tj. żywność, odzież oraz leki, co ujawniło się w dużym wzroście sprzedaży w tych branżach. Obecnie jednak liczba uchodźców najprawdopodobniej maleje, co przełoży się na spadek sprzedaży detalicznej. A już na pewno wkrótce obniży się roczna dynamika populacji, co wpłynie negatywnie na wskaźniki liczone w ujęciu rok do roku.

Wygasają również stopniowo efekty stymulacji fiskalnej z 2022 roku, w tym efekty obniżek podatku dochodowego od osób fizycznych. Skala stymulacji gospodarki przez rząd będzie w 2023 roku mniejsza, mimo że jest to rok wyborczy. Rząd ma małą przestrzeń do stymulacji z powodu bardzo wysokiej inflacji, wysokich rentowności obligacji i wysokiej wrażliwości inwestorów na błędy w polityce fiskalnej (vide przypadek Węgier i Wielkiej Brytanii w drugiej połowie 2022 roku). Choć w miesiącach wiosennych pewien pozytywny wpływ na sprzedaż mogą mieć wysokie zwroty podatków, wynikające z faktu, że obniżka PIT z połowy zeszłego roku objęła wstecznie dochody od początku roku.

Natomiast pozytywnym zaskoczeniem jest odbicie w sprzedaży detalicznej dóbr trwałych – mebli i sprzętu RTV/AGD. Możliwe, że jest to pierwszym symptom łagodzenia obaw inflacyjnych ludności. Choć za wcześnie jeszcze na zdecydowane wnioski to tutaj można dopatrywać się nieśmiałych oznak możliwego przyszłego ożywienia sprzedaży. Zobaczymy, co pokażą w tej kategorii kolejne miesiące.

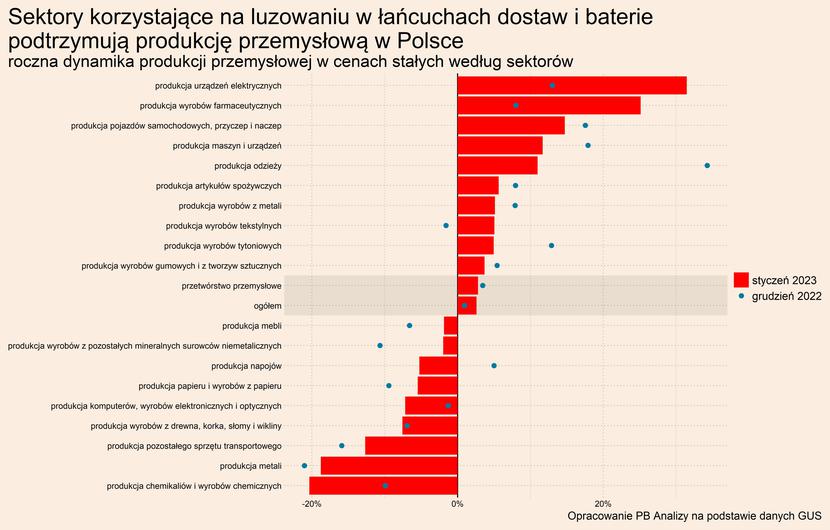

Sektor przemysłowy w Polsce wciąż wykazuje dodatnią dynamikę produkcji w ujęciu rocznym, choć dynamika ta jest stopniowo coraz niższa i zmierza do zera (lub niżej). W styczniu produkcja w przetwórstwie wzrosła o 2,8 proc., wobec wzrostu o 3,5 proc. w grudniu. Najbardziej tracą sektory energochłonne, które muszą redukować produkcję z powodu wysokich cen energii. Najlepiej zaś trzymają się branże korzystające na luzowaniu w łańcuchach dostaw oraz eksportujące towary pierwszej potrzeby do Ukrainy.

Silne ożywienie w sektorach eksportowych, a szczególnie w motoryzacji, może nie być długotrwałe. W danych z Niemiec, Stanów Zjednoczonych i Chin widać ostatnio osłabienie sprzedaży samochodów po bardzo mocnej drugiej połowie 2022 roku. Na razie trudno powiedzieć, czy jest to szum w danych, czy jakieś specyficzne efekty noworoczne, ale istnieje istotne ryzyko, że ożywienie wiedzione odblokowaniem łańcuchów dostaw nie będzie długotrwałe, a przynajmniej, że jego skala obniży się.

Nie wszystkie trendy w produkcji są jednak negatywne. Branża spożywcza oraz farmaceutyczna zwiększyła znacząco eksport do Ukrainy. Niezależnie od rozwoju konfliktu zbrojnego pozostaje to ważny rynek dla obu branż, ponieważ uszkodzenia w infrastrukturze utrudniają produkcję dóbr pierwszej potrzeby za Bugiem. Podobnie pozytywnie prezentują się perspektywy kategorii „urządzenia elektryczne”, a dokładniej baterii. W Polsce cały czas zwiększają się możliwości produkcyjne baterii do samochodów elektrycznych, a dzięki rosnącym wymogom środowiskowym nie grozi im spadek popytu. W tej dziedzinie ujawnia się też strukturalne (czyli długookresowe) umocnienie Polski w europejskich łańcuchach dostaw. Nawet jeżeli cykl będzie działał negatywnie na produkcję, to zmiany strukturalne będą łagodziły te negatywne efekty.

Niemcy

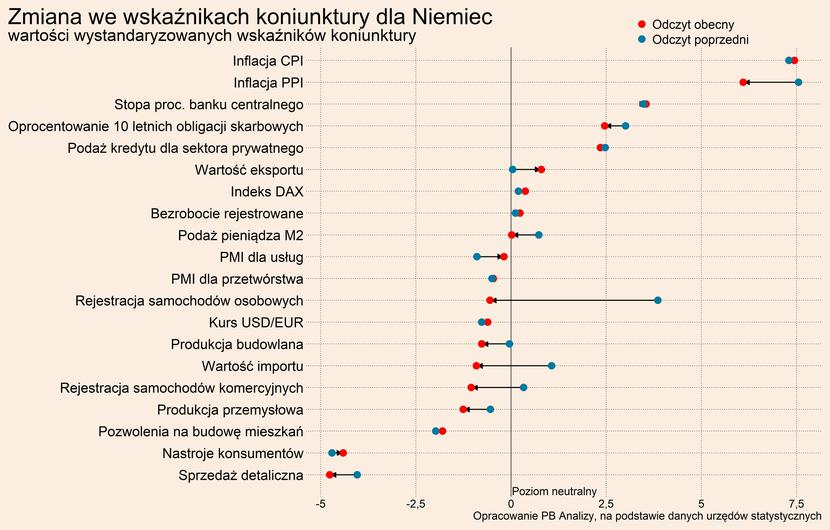

W Niemczech postępuje poprawa oczekiwań co do przyszłości, przy jednoczesnym pogorszeniu oceny obecnej sytuacji. Wskaźniki nastrojów w usługach i przemyśle stopniowo się poprawiają, choć są niższe od średniej historycznej. Wskazuje to, że przedsiębiorstwa przeszacowały skalę kryzysu energetycznego, co podnosi wskaźnik oczekiwań. Jednocześnie odczuwają spowolnienie, co przekłada się na spadek we wskaźniku oceny obecnej sytuacji. Łagodna zima spowodowała, że nie nastąpiła hekatomba na rynku energetycznym, dzięki czemu udało się uniknąć w Niemczech najgorszego scenariusza. Firmy patrzą w przyszłość bardziej optymistycznie niż jesienią. Wciąż jednak ocena jest negatywna, ponieważ postępuje spowolnienie bieżącego popytu.

Spadające ceny energii przekładają się na spadek tempa wzrostu cen w przemyśle. W styczniu odczyt rocznej dynamiki PPI był po raz kolejny niższy niż miesiąc wcześniej (17,9 proc. w styczniu vs 21,6 w grudniu). Z powodu spowolnienia gospodarczego przedsiębiorstwa mają również mniejszą przestrzeń do przerzucania wzrostu kosztów na ceny, co również przekłada się na spadek dynamiki marż. Równolegle jednak nie ma jeszcze wyraźnego hamowania w dynamice cen konsumentów. Według zrewidowanego koszyka inflacji styczeń był pierwszym miesiącem, w którym wystąpił spadek inflacji (wcześniejszy koszyk wskazywał na taką tendencję już na jesieni). Szok energetyczny potrzebuje czasu by rozprzestrzenić się po cenach, a najwolniej dociera do właśnie dóbr konsumpcyjnych.

W styczniu słabe na tle poprzednich miesięcy były dane o liczbie rejestrowanych samochodów osobowych. W dużej mierze wynika to z ograniczenia subsydiów dla zakupów pojazdów elektrycznych oraz hybryd. Ogólna liczba zarejestrowanych samochodów spadła w styczniu o 2,6 proc. w porównaniu z rokiem poprzednim (w grudniu liczba rejestrowanych pojazdów wzrosła o 38 proc. r/r). Była to zasługa głównie samochodów elektrycznych (-10 proc. r/r) oraz hybryd plug-in (-53 proc. r/r).Dla porównania sprzedaż pojazdów benzynowych wzrosła o 3,5 proc. r/r. Popyt na pojazdy jest więc jeszcze obecny, a jego realizacja następuje powoli przez ograniczenia podażowe. Choć bardzo mocne ożywienie z drugiej połowy 2022 roku może nie być kontynuowane w dotychczasowej skali, co z kolei może negatywnie wpłynąć na dynamikę produkcji w całym regionie Europy Środkowej.

USA

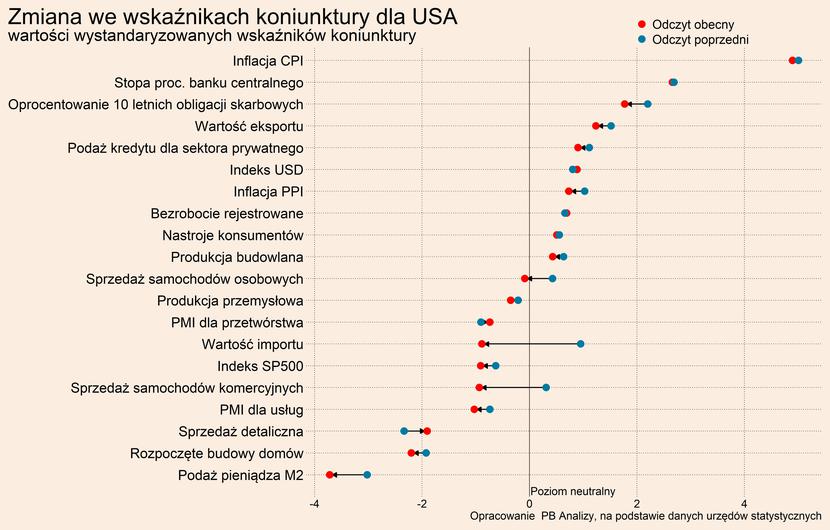

W Stanach Zjednoczonych kluczową publikacją w tym tygodniu były zapis „minutes” z ostatniego posiedzenia FOMC (Federal Open Market Committee, amerykański odpowiednik Rady Polityki Pieniężnej), które ujawnia jastrzębie nastawienie organu. Z zapisów wynika, że decydenci polityki monetarnej uważają, iż postępujące spowolnienie gospodarcze może być niewystarczające do obniżenia inflacji w okolice celu inflacyjnego. To oznacza, że będziemy obserwować dalsze podwyżki stóp procentowych oraz prawdopodobnie dalsze spowolnienie gospodarcze.

Patrząc na pozostałą część gospodarki w najgorszym położeniu znajduje się sektor nieruchomości najbardziej podatny na zmiany stóp procentowych. W pozostałych obszarach widać hamowanie, ale punkt wyjścia jest wysoki, dzięki czemu gospodarka nie znajduje się jeszcze w tak złej sytuacji jak w Europie. W kolejnych miesiącach można jednak oczekiwać dalszego spowolnienia.

Chiny

W Chinach najważniejszą statystyką było załamanie sprzedaży samochodów, co świadczy nie tylko o erozji skłonności do konsumpcji Chińczyków, ale też zmianach w strukturze konsumpcji charakteryzujących gospodarkę wychodzącą powoli z pandemii. O ile faktycznie w Państwie środka sytuacja gospodarcza nie wygląda najlepiej, tak nie tłumaczyłoby spadku sprzedaży o ponad 30 proc. w porównaniu z rokiem poprzednim. Możliwe, że w Państwie Środka po otwarciu gospodarki następuje przesunięcie popytu w kierunku usług, co odbija się na sprzedaży dóbr. Możliwe również, że do spadku przyczynił się chiński Nowy Rok. W styczniu Chińczycy pierwszy raz od trzech lat mogli bez większych obostrzeń przemieszczać się po kraju, dlatego mniej czasu można było przeznaczyć na wizyty w salonach sprzedażowych.

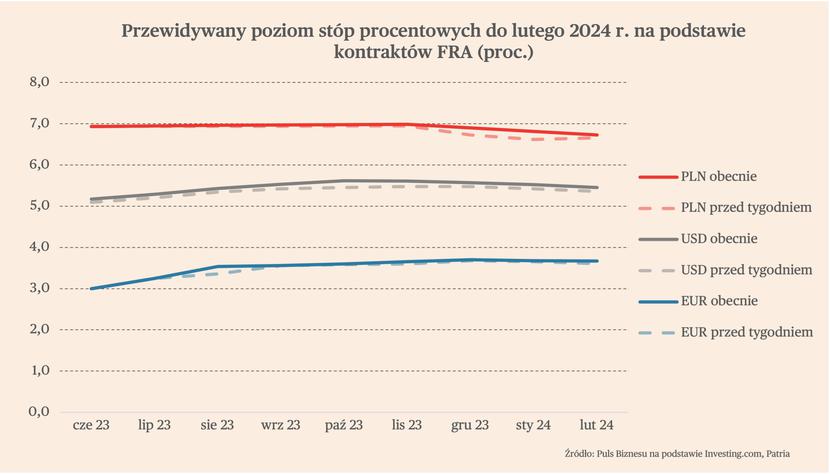

Stopy procentowe

Na początku stycznia rynki wyceniały pierwsze obniżki stóp w Polsce i USA pod koniec tego roku. Panowało powszechne przekonanie, że dekoniunktura obniży inflację i tym samym koszt pieniądza. Ale dziś nastroje są już inne, mimo że dane makroekonomiczne są dość słabe. Gospodarka zwalnia, ale inflacja jest wciąż wysoka, nawet nieco wyższa od oczekiwań. I oczekiwane stopy procentowe wzrosły, a wraz z nimi rentowności obligacji.

Obecne kwotowania kontraktów terminowych FRA pokazują, że tamte przewidywania są już nieaktualne. W Polsce notowania kontraktów na przyszłą stopę procentową do końca roku wskazują, że rynki spodziewają się utrzymania obecnych stóp NBP na poziomie 6,75 proc. Notowania spadają wskazują, że pierwsze podwyżki są oczekiwane dopiero w lutym 2024 r. To duża zmiana, ponieważ mniej więcej w połowie stycznia rynki wyceniały obniżki rzędu 25-50 pb. do końca 2023 r.

Podobna zmiana nastąpiła w USA. Cała krzywa notowań kontraktów terminowych w ciągu ostatniego tygodnia przesunęła, co oznacza, że rynki oczekują wyższego docelowego poziomu stóp procentowych. Wcześniejsze wyceny mówiły, że nastąpi podwyżka tylko o 25 pb., a później cykl się zakończy. Obecne wyceny wskazują raczej na podwyżki jeszcze o 50 pb.

W ciągu ostatniego tygodnia istotne zmiany wyceny przyszłych stóp nie nastąpiły natomiast w strefie euro – rynek spodziewa się, że stopa depozytowa wzrośnie do poziomu 3,50-3,75 proc. i utrzyma się na tym poziomie przez dłuższy czas.

Waluty

Wygląda na to, że rynek walutowy nie reaguje na zmiany oczekiwań na rynku stóp procentowych. W ciągu tygodnia złoty umocnił się nieznacznie wobec euro (kurs spadł z 4,77 do 4,73 na koniec czwartku) oraz dolara (z 4,47 do 4,46). Umacniały się też pozostałe waluty regionu – czeska korona oraz węgierski forint. Średnia z efektywnego kurs trzech walut CEE umacnia się już kolejny tydzień z rzędu i znajduje się tylko ok. 1 proc. poniżej poziomu z początku 2022 r. W ciągu ostatniego tygodnia osłabiły się natomiast waluty gospodarek rozwijających się należących do grupy G-20 (z wyłączeniem Rosji).

Kończący się tydzień był także kolejnym, w którym nastąpiło umocnienie się dolara. Zyskiwał on wobec wszystkich głównych walut. Kurs EUR/USD doszedł do poziomu 1,06 na koniec czwartku, wobec 1,07 na początku tygodnia i 1,10 na początku lutego.