Po 13 latach Vattenfall, szwedzki gigant energetyczny, definitywnie żegna się z polskim rynkiem. Szuka kupca na 18,7 proc. akcji Enei, który jest ostatnią znaczącą inwestycją nad Wisłą. Do Polski Szwedzi weszli w 2000 r., przejmując Elektrociepłownie Warszawskie, rok później kupili Górnośląski Zakład Elektroenergetyczny. Wycofali się z nich w 2011 r., sprzedając PGNiG i Tauronowi. W listopadzie 2008 r. podczas oferty publicznej Enei kupili 82,39 mln akcji (dających 18,7 proc. w podwyższonym kapitale). Do tej spółki Vattenfall przymierzał się od dawna, uchodził za murowanego kandydata na inwestora strategicznego, ale niechętnie na to patrzyli szwedzcy politycy. Dlatego nie wziął udziału w drugim etapie prywatyzacji. Bliska przejęcia Enei była grupa Jana Kulczyka, która zaoferowała aż 24,5 zł za jedną akcję, ale na finiszu sprzedaż zablokował Aleksander Grad, ówczesny minister skarbu. Nie podobało mu się, że kupiec chce posiłkować się kapitałem zewnętrznym. Obawiał się, że inwestor będzie tylko tymczasowym właścicielem, a spółka trafi potem w obce ręce.

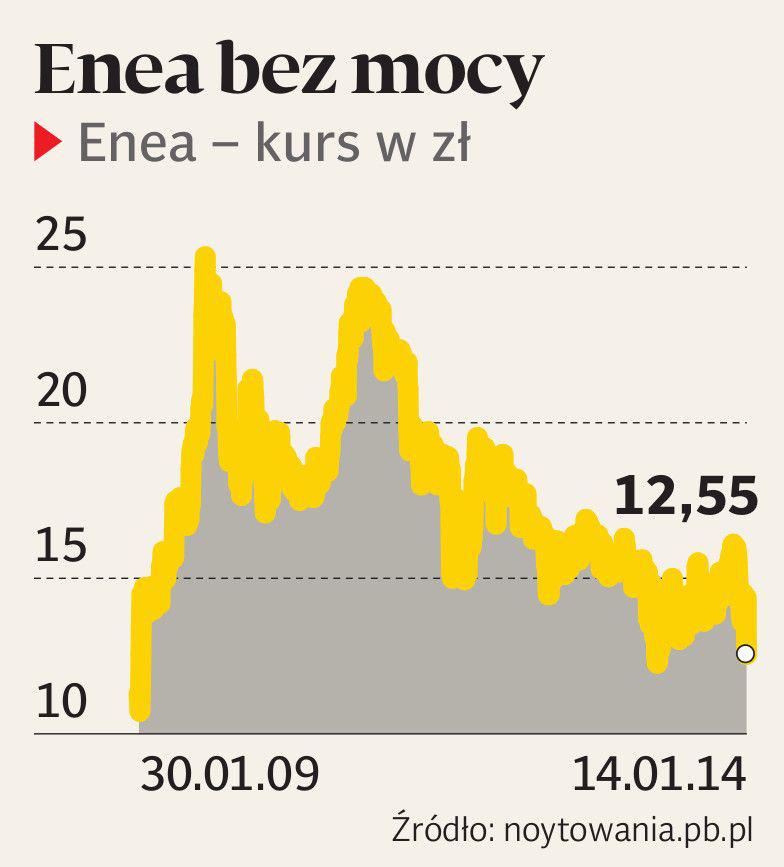

Skarb może pluć sobie w brodę, bo akcje na giełdzie nigdy nie osiągnęły ceny wyższej, niż oferował Jan Kulczyk. Pluć w brodę mogą sobie również Szwedzi, bo według wyceny z wczorajszego zamknięcia ich pakiet jest wart 1,03 mld zł, o 625,4 mln zł mniej, niż za niego zapłacili. Jeszcze gorzej wygląda bilans w lokalnej walucie — Vattenfall wydał na zakup 4,6 mld SEK, a teraz jego pakiet jest wart 2,2 mld SEK. Małym pocieszeniem jest to, że w ciągu pięciu lat obecności w poznańskiej spółce inwestor dostał 174,68 mln zł dywidendy. Ostateczny bilans inwestycji zależy od tego, jak duże dyskonto Vattenfall będzie musiał zaoferować, by znaleźć kupca na potężny pakiet.

— Jeśli sprzedający zaakceptuje duże dyskonto i będzie gotów sprzedać akcje Enei po około 12 zł, rynek je wchłonie. Przy cenie powyżej 13 zł nie ma szans — mówi Sebastian Buczek, prezes Quercus TFI.

— Do funduszy inwestycyjnych napływy nie są już tak duże jak kilka tygodni temu. Nie wiadomo też, czy OFE będą skłonne dokupować akcji. W tej sytuacji popyt będzie musiał pochodzićgłównie od inwestorów zagranicznych — komentował dla PAP Adam Łukojć, zarządzający Skarbiec TFI.

— Inwestorzy zagraniczni nie palą się do inwestycji w polskie spółki energetyczne. Niedawno mogli kupić akcje Energi i na nich stracić, podobnie jak na innych spółkach z tej branży. W końcu polityk może nakazać spółce budowę elektrowni, jeśli uzna, że to konieczne — mówi Sebastian Buczek.

Według naszych informacji, na pewno kolejny raz do Enei nie będzie przymierzała się grupa Jana Kulczyka. Analityków decyzja Vattenfalla nie zaskakuje, co najwyżej moment jej podjęcia.

— To nie jest idealny moment dla sprzedającego, bo sektor energetyczny jest trochę w odwrocie. Vattenfall już dawno temu zdecydował się na wyjście z Polski. Pewnie liczył, że zrobi to razem ze skarbem podczas pełnej prywatyzacji spółki, ale jej perspektywa staje się coraz bardziej mglista. Ostatnio minister skarbu mówił raczej o fuzjach spółek energetycznych, a nie wychodzeniu z nich, więc Vattenfall uznał, że nie ma na co czekać — mówi Kamil Kliszcz, analityk DM mBanku.

W ocenie zamierzeń skarbu się nie pomylił.

— MSP obecnie nie myśli o sprzedawaniu pakietu w Enei, choć oczywiście ta spółka jest uwzględniona w ogólnym planie prywatyzacji. Spodziewaliśmy się, że Vattenfall kiedyś sprzeda akcje, bo przecież otwarcie to deklarował. Sam moment jest dla mnie zaskoczeniem, co zresztą świadczy o tym, że proces jest dobrze i szczelnie prowadzony — mówi „PB” Paweł Tamborski, wiceminister skarbu.

Co wyjście drugiego, po skarbie, akcjonariusza oznacza dla spółki? — Teraz kurs reaguje na zaskakującą dużą podaż, ale po transakcji się uspokoi, bo wyjście Vattenfalla nic w wycenie spółki nie zmieni. Po prostu zwiększy się free float — mówi Kamil Kliszcz.