Notowany na GPW TIM, dystrybutor artykułów elektrotechnicznych działający przede wszystkim w kanale e-commerce B2B, zrealizował z nawiązką cel na lata 2019-2021. Zamiast zakładanego 1 mld zł jednostkowych przychodów doszedł w ubiegłym roku do 1,25 mld zł (+33,8 proc. r/r), a marża EBITDA sięgnęła nie 3,6 proc. tylko 8,7 proc.

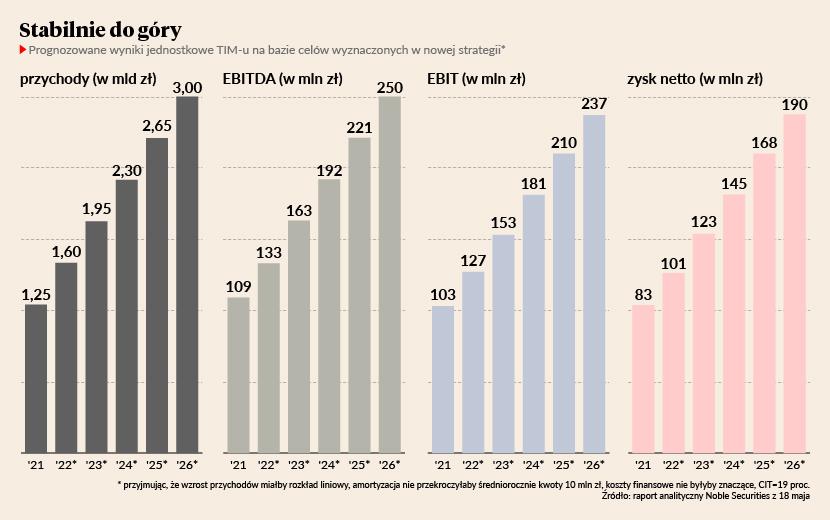

Spółka ogłosiła w środę nową strategię, zgodnie z którą w 2026 r. osiągnie co najmniej 3 mld zł jednostkowych przychodów i 250 mln zł zysku EBITDA – zakładając organiczny wzrost. Inwestorzy przyjęli plan z optymizmem – kurs wzrósł o ok. 2 proc. do ponad 34 zł dających przeszło 0,7 mld zł kapitalizacji.

– Realizacja celu oznaczałaby średnioroczny wzrost przychodów o 19 proc., a więc utrzymanie dynamiki z poprzedniej strategii. Jest to w naszym zasięgu w perspektywie pięciu lat, choć po drodze mogą pojawić się gorsze lata. Natomiast uzyskanie przedstawionego zysku EBITDA będzie możliwe m.in. dzięki dalszemu obniżaniu – wraz ze wzrostem skali – udziału kosztów operacyjnych w stosunku do przychodów – komentuje Piotr Tokarczuk, członek zarządu TIM-u.

Spółka powołuje się na dane, zgodnie z którymi europejski rynek e-commerce B2B ma rosnąć średniorocznie o 11,9 proc. w latach 2021-2025. Zamierza więc radzić sobie lepiej od rynku.

Dobry zwiastun dla realizacji planu

TIM podkreśla, że jest branżowym liderem i zamierza utrzymać ten status. Przygotowując strategię, uwzględnił trudne otoczenie rynkowe wynikające m.in. z wojny w Ukrainie, galopującej inflacji i wzrostu stóp procentowych. Zaznacza jednak, że nikt nie przewidział pandemii ani ataku Rosji na Ukrainę, dlatego spółka zamierza na bieżąco dostosowywać się do okoliczności.

– Pracuję w tej firmie 35 lat. Przeszliśmy przez ten czas co najmniej przez cztery spowolnienia gospodarcze i dowiedliśmy, że potrafimy się adaptować do sytuacji zarówno w okresie hossy, jak i bessy. W ciągu pięciu lat mogą pojawić się lepsze i gorsze lata, dlatego decyzje podejmujemy z tygodnia na tydzień. U nas pewne są tylko zmiany – uważa Krzysztof Folta, prezes i, wraz z żoną, największy akcjonariusz TIM-u (23,5 proc.).

W 2021 r. spółka przekroczyła 0,5 mld zł przychodów w czerwcu. W tym roku potrzebowała do tego czterech miesięcy. W marcu doświadczyła wzmożonego popytu, natomiast w kwietniu się on ustabilizował. Łączna sprzedaż w tych dwóch miesiącach wyniosła 291,1 mln zł – średnio na miesiąc to 145,5 mln zł, czyli o 40,1 proc. więcej r/r. TIM mniej więcej 70 proc. przychodów uzyskuje ze sprzedaży przez platformę e-commerce, a resztę przy wsparciu opiekuna klienta, i zamierza utrzymać taki poziom.

„Kolejny dobry raport sprzedażowy potwierdza nasze wcześniejsze spostrzeżenie, iż TIM, działając m.in. w segmencie DIY (w zakresie komponentów elektrotechnicznych) i przy wysokim udziale kanału e-commerce, jest jednym z beneficjentów zmiany zachowań konsumentów w kierunku zakupów dokonywanych przez internet. […] Uzyskane wyniki pod względem dynamiki wzrostu (ok. 40 proc.) są wyraźnie wyższe od naszych całorocznych prognoz na poziomie 9-10 proc.” – napisali w raporcie analitycy Noble Securities.

Szersza oferta i inwestycje w technologie

TIM sprzedawał w 2021 r. średnio 52,1 tys. SKU (unikatowych pozycji asortymentowych) miesięcznie, a najwięcej 54,5 tys. W ciągu 2-3 lat chce poszerzyć ofertę do 100 tys. SKU dostępnych w ciągu doby, stawiając na produkty najbardziej pożądane przez konkretne grupy klientów.

– Dążymy w kierunku coraz większej profesjonalizacji i specjalizacji. Będziemy stopniowo zwiększać udział coraz bardziej skomplikowanych produktów. Pomaga nam w tym społeczność budowana wokół naszego serwisu „Łączy nas napięcie”. Dzięki pytaniom i odpowiedziom zadawanym przez naszych potencjalnych klientów lepiej rozumiemy ich potrzeby – mówi Krzysztof Folta.

Te działania mają pomóc spółce zwiększać udział w rodzimym rynku. W jej ocenie wciąż jest on bardzo rozdrobniony, a zagraniczna ekspansja wymaga przygotowań, więc daje sobie na nią jeszcze czas.

– Musimy w tym celu przygotować wszystkie systemu. Rozwijana infrastruktura TIM 2.0 będzie uwzględniała możliwość prowadzenia działalności także na innych rynkach – mówi Piotr Nosal, członek zarządu TIM-u.

To właśnie w technologię firma zamierza inwestować w najbliższym czasie. W ciągu 1,5 roku wydatki sięgną 20-25 mln zł. Zaznacza, że poziom długu netto do EBITDA będzie się zmieniał w zależności od potrzeb finansowych, ale nie chce ona przekroczyć dwukrotności w porównaniu do 0,57 na koniec 2021 r. Przyjętej polityki dywidendowej nie planuje zmieniać co najmniej przez kilka lat.

Strategia zakładająca do 2026 r. prawie 20-procentowy średnioroczny wzrost przychodów jest ambitna, niemniej właśnie takie cele należy sobie wyznaczać. Wierzę, że TIM jest w stanie go zrealizować przynajmniej w znacznej części. Przekonał mnie do tego nie tyle opisem nowej strategii, co realizacją poprzedniej, przewyższającej cel. Trzeba zaznaczyć, że sytuacja na rynku, w tym zwrot w kierunku e-commerce, sprzyjała spółce, niemniej podjęła ona wiele właściwych działań, by wykorzystać szansę. Żeby wygrać w loterii, trzeba zagrać – szczęście nie wystarczy.

TIM nie musi się mocno napocić, by zwiększać przychody o 20 proc., ponieważ w warunkach wysokiej inflacji producenckiej wystarczy sprzedać podobną ilość towaru po znacznie wyższych cenach. Jest też w stanie utrzymać odpowiednią marżę, ponieważ ma dobrą sytuację gotówkową do utrzymywania wystarczających zapasów i potrafi nimi zarządzać – może więc zaopatrywać się już taniej w towary, których wartość rynkowa szybko będzie rosła. Istnieje oczywiście ryzyko odpisów w wyniku zmiany sytuacji rynkowej, niemniej zarząd dowiódł przez lata, że potrafi skutecznie kierować firmą także w złych okresach.

W strategii zabrakło mi uwzględnienia nakładów inwestycyjnych, których zapowiedziany wzrost będzie wymagał. W ostatnich latach był on możliwy dzięki inwestycjom poczynionym wcześniej. Wiadomo, że do końca 2023 r. TIM przeznaczy na CAPEX 20-25 mln zł. Pytanie, czy później wróci do wydawania kilku milionów złotych rocznie czy utrzyma poziom powyżej 10 mln zł. Spodziewam się drugiego scenariusza, ponieważ spółka coraz bardziej opiera działalność na systemach informatycznych, a ich obsługa i rozwój będą kosztować coraz więcej. Niemniej cel EBITDA wyznaczony na 250 mln zł oznacza, że przepływ kapitału do akcjonariuszy powinien pozostać zdecydowanie dodatni.