Ostatnie lata w polskiej gospodarce wiążą się z pewnym paradoksem, który jest widoczny również na liście Gazel Biznesu. Były to lata głębokich i wstrząsających kryzysów, upływające w cieniu największej od 100 lat pandemii, najpoważniejszej od 80 lat wojny w Europie i największej od 30–40 lat fali inflacyjnej. Jednocześnie z punktu widzenia przedsiębiorstw były to też lata bardzo dobre, dla wielu firm wręcz znakomite. Przychody rosły szybko, zyski rosły bardzo szybko, rentowność sprzedaży była dużo wyższa niż w dekadzie przed 2020 rokiem. Wynika to m.in. z faktu, że we mgle inflacji firmom łatwiej było podnosić ceny i tym samym zyski – nawet tym firmom, których koszty nie rosły znacząco (a przynajmniej nie tak znacząco jak średnia). Dlatego w gospodarce doszło do istotnego przesunięcia w strukturze dochodów między pracownikami a przedsiębiorstwami: udział płac w PKB zmniejszył się z około 57 proc. w 2019 roku do około 55 proc. w 2022 roku; równolegle udział zysków firm się zwiększył.

Lata rosnącej rentowności

Rentowności firm po pandemii osiągnęły poziom wręcz stratosferyczny. Przeciętna rentowność obrotu netto wszystkich małych, średnich i dużych firm niefinansowych wyniosła w 2022 roku 5 proc., podczas gdy w dekadzie przed 2020 rokiem było to około 3,5–4 proc. W roku 2023 ta sytuacja zaczęła się powoli normalizować, wskaźniki zyskowności stopniowo wracały do przedkryzysowych trendów. Jednak nie wszędzie. W niektórych sektorach rentowność jest nadal dużo wyższa niż w dekadzie 2010–2019 i wygląda to na zmianę trwałą. Dotyczy to zwłaszcza budownictwa, handlu i niektórych usług, choć również w niektórych sektorach przemysłowych widać objawy takiego zjawiska – m.in. w sektorze spożywczym. I tak na przykład w handlu detalicznym rentowność obrotu netto wynosi obecnie 3,4 proc. wobec niecałych 2 proc. średnio w latach 2010–2019. W budownictwie infrastrukturalnym jest to 9,8 proc. wobec niecałych 4 proc. w minionej dekadzie. Co się stało? Powodów może być wiele. Ale zasadniczo zmiany rentowności można sprowadzić do dwóch przyczyn: 1) firmy mają lepsze produkty (towary lub usługi), czyli wyższej jakości i wytwarzane bardziej efektywnie, na które popyt jest mniej elastyczny w relacji do ceny, 2) konkurencja na rynku się obniża.

Dane pokazują, że rzeczywiście najmocniej rentowność wzrosła w relacji do dekady 2010–2019 w tych sektorach, w których najmniej obniżyła się liczba firm. I tak w pięciu sektorach o największym wzroście rentowności liczba firm spadła średnio o niemal 20 proc. W pozostałych sektorach rentowność i liczba firm, średnio rzecz biorąc, nie zmieniły się istotnie. Ale to oczywiście tylko korelacja. Czy stoi za nią zależność przyczynowa, można by zbadać dopiero na danych mikroekonomicznych.

Pozostaje odpowiedzieć na pytanie, czy konsolidacja jest dobra czy zła? Czy udział w rynku zyskują duże i efektywne firmy, podnoszące wydajność, czy duże firmy narzucające tylko swoje warunki innym sektorom?

Pewną wskazówką może być to, czy wydajność w sektorze rośnie szybciej czy wolniej w relacji do średniej. W handlu wydajność rosła w ostatnich trzech latach aż o 2 pkt proc. szybciej niż średnio w gospodarce, podczas gdy w poprzedniej dekadzie rosła o 0,6 pkt proc. wolniej. Wygląda więc na to, że w tym sektorze następują pozytywne zmiany – może firmy się szybciej cyfryzują, podnoszą jakość oferty, wprowadzają nowe kanały sprzedaży. Z kolei w budownictwie jest odwrotnie – wydajność w ostatnich trzech latach rosła wolniej niż średnio w gospodarce, podczas gdy w poprzedniej dekadzie rosła minimalnie szybciej. Może w tym sektorze duzi się efektywnie rozpychają bez specjalnej poprawy wydajności?

Miejsce Gazel w polskiej gospodarce

Wśród Gazel Biznesu widać podobne zjawiska, choć oczywiście jest to grupa firm o znacząco odmiennych cechach niż przeciętne przedsiębiorstwo w gospodarce. Przyjrzyjmy się więc najpierw temu, jaka to jest grupa, zanim zobaczymy, jak wpasowywała się w ogólne zjawiska gospodarcze w Polsce.

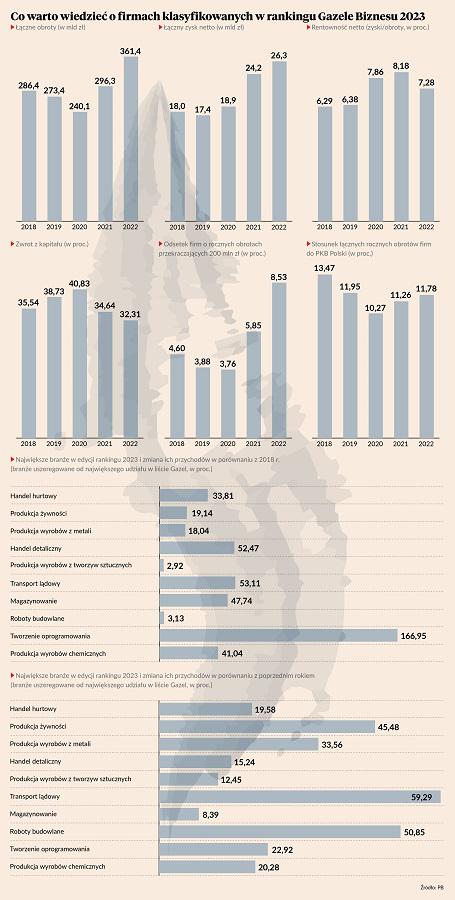

Gazele to firmy najczęściej małe i średnie, z rzadka duże. Medianowa firma notuje obrót rzędu 40 mln zł, a medianowe zatrudnienie wynosi 50 osób. Udział podmiotów, które można uznać za duże, na naszej liście wynosi ok. 8 proc. pod względem przychodów, podczas gdy w całej gospodarce udział dużych firm wynosi ok. 60 proc. Największa firma na naszej liście ma przychody na poziomie prawie 740 mln zł i zajmuje się logistyką. Najmniejsza firma ma przychody na poziomie 3,8 mln zł i zajmuje się sprzedażą hurtową artykułów elektrycznych.

Gazele są więc listą podmiotów małych, ale bardzo dynamicznych, z ponadprzeciętnie rosnącymi przychodami i zyskami. Takie firmy w naturalny sposób mają nieco inne cechy niż ogólna populacja przedsiębiorstw. Na przykład na liście występuje duża rotacja – co roku wiele nowych firm wpada, a wiele wypada, co jest procesem oczywistym, bo trudno jest utrzymać ponadprzeciętną dynamikę przychodów i zysków przez wiele lat. Co roku około 50 proc. firm na liście jest nowych, więc porównania listy z roku na rok to są porównania różnej grupy przedsiębiorstw.

Relacja przychodów Gazel do PKB Polski jest mniej więcej stabilna w czasie i oscyluje wokół 12–13 proc., co oznacza, że Gazele odpowiadają za ok. 6–7 proc. przychodów wszystkich przedsiębiorstw w Polsce (przychody wynoszą ok. dwukrotność PKB).

Największym sektorem na liście Gazel jest handel hurtowy – dokładnie tak samo jak w całej gospodarce. Ale drugie miejsce wygląda już inaczej niż średnio w kraju: w przypadku Gazel jest to produkcja żywności, podczas gdy średnio w kraju jest to handel detaliczny (produkcja żywności jest dwa miejsca dalej). Widać tutaj ważną cechę handlu detalicznego, czyli rosnącą koncentrację. W detalu jest mniej małych przedsiębiorstw niż w hurcie. Trzecim sektorem na liście Gazel jest produkcja wyrobów z metali, która również należy do branż dość rozdrobnionych. Jednocześnie na liście największych sektorów wśród Gazel jest jeden ważny nieobecny – energetyka, drugi największy sektor w kraju. Teoretycznie powinniśmy obserwować wysyp małych i średnich firm zajmujących się energetyką odnawialną, jednak w Polsce ta dziedzina jest mocno zdominowana przez duże koncerny państwowe, co raczej nie jest dobrym dla gospodarki zjawiskiem.

Pierwsze symptomy presji na marże

Gazele z natury rzeczy notują bardzo wysoką dynamikę przychodów. W 2022 roku ogólne przychody na liście były o 22 proc. wyższe niż w 2021 roku, ale jeżeli weźmiemy pod uwagę tylko firmy obecne na najnowszej liście, to dynamika jest zbliżona do 30 proc. Jest to więcej niż średnia dla gospodarki wynosząca 27 proc., chociaż różnica nie jest bardzo duża.

Ważniejszą cechą wyróżniającą Gazele jest wysoka dynamika zysków. W 2022 roku wyniosła ona 19 proc. rok do roku, podczas gdy średnio w gospodarce było to 11 proc. Dlatego Gazele są to firmy o wysokiej rentowności sprzedaży i bardzo wysokiej stopie zwrotu z kapitału własnego. Przeciętna rentowność Gazel wynosi 7,3 proc. wobec około 5,5 proc. średnio w gospodarce. A przeciętny zwrot z kapitału przekracza 30 proc. wobec około 14 proc. średnio w gospodarce.

Wśród Gazel też widać hossę zysków podobną do tej występującej w całej populacji przedsiębiorstw. Przeciętna rentowność obrotu netto na naszej liście jest o około 1 pkt proc. wyższa niż przed pandemią, chociaż widać, że już w 2022 r. zaczęło się lekkie hamowanie zyskowności, wcześniej niż działo się to w całej gospodarce. Dlaczego? Jeden z powodów jest taki, że w roku kryzysu energetycznego duże zyski generowały sektory energetyczne i niektóre sektory przetwórcze, które z dużą łatwością przerzucały koszty na ceny. Na liście Gazel te obszary są słabo reprezentowane. Jest jeszcze inny powód, dla którego stopniowa kompresja rentowności Gazel zaczęła się szybciej niż średnio w kraju. Gazele to firmy małe, które nie posiadają pozycji monopolistycznej lub quasi-monopolistycznej na swoich rynkach – lub przynajmniej dużej siły przetargowej wobec odbiorców i dostawców – a w związku z tym mają większe problemy z przerzucaniem kosztów na ceny końcowe. Rok 2022 przyniósł szczyt inflacji i dla niektórych mniejszych firm mogło to oznaczać erozję zyskowności.

Informatycy i kierowcy u steru rozwoju

Spójrzmy teraz na najbardziej dynamiczne sektory wśród Gazel, bo tam widać wiele ciekawych zjawisk cechujących szersze procesy makroekonomiczne. Bierzemy pod uwagę cały okres 2018–2022, żeby uchwycić zmiany w okresie wszystkich dużych wstrząsów.

Najbardziej dynamicznym sektorem wśród 10 największych jest informatyka. Jest to ewidentnie efekt przyspieszonej cyfryzacji. Od 2020 roku wszystkie firmy na gwałt przechodziły na e-handel i pracę zdalną, co wymuszało większe wydatki na usługi IT. Jednocześnie ten sektor przeszedł przez bardzo zmienny cykl wielkich wzrostów i później potężnych spadków. Największa spółka informatyczna na naszej liście w 2023 roku zwalniała masowo pracowników z powodu spadku popytu na jej usługi. Tego nie widzimy jeszcze w rankingu, bo on dotyczy roku 2022, ale to pokazuje, że wahania koniunktury ostatnich lat potrafiły mocno zatrząść nawet największymi biznesami.

Drugim najbardziej dynamicznym sektorem na liście Gazel jest transport lądowy. Jest to oczywiście głównie zasługa transportu drogowego towarów, który jest od lat jedną z najszybciej rosnących branż w kraju. Symptomatyczne jest to, że w ostatniej dekadzie (licząc lata 2010–2021) cały transport drogowy towarów w Polsce zwiększył zatrudnienie o ćwierć miliona osób i pod tym względem był drugim sektorem w kraju – po informatyce. Gazele zatem pod tym względem doskonale odzwierciedlają strukturalne cechy polskiej gospodarki. Transport rozwija się głównie dzięki wzrostowi eksportu usług cross-trade (przewozy między innymi krajami) i kabotażu (przewozy w ramach innego kraju), przede wszystkim na rzecz odbiorców niemieckich. Łączna praca przewozowa wykonana przez firmy zarejestrowane w Polsce jest już o 20 proc. wyższa niż w przypadku firm niemieckich. Jednocześnie transport drogowy, podobnie jak informatyka, przeszedł silną falę dekoniunktury w 2023 roku, która może być widoczna w przyszłorocznym zestawieniu.

Kolejnym najbardziej dynamicznym sektorem wśród Gazel jest handel detaliczny. Można powiedzieć, że to perełka polskiej gospodarki – sektor duży, a jednocześnie bardzo efektywny, cechujący się wysokimi wskaźnikami wydajności i produkujący krajowych czempionów na skalę nieporównywalną z innym sektorami gospodarki. To w handlu detalicznym jest najwięcej przykładów rodzimych firm prowadzących udaną ekspansję międzynarodową, takich jak LPP, CCC, Inglot, Allegro (obecnie firma zagraniczna, ale narodzona w Polsce). To handel detaliczny jest największym sektorem na warszawskiej giełdzie, licząc tylko firmy prywatne, i tym sektorem, który w ostatnich 10 latach oferował inwestorom najwyższe stopy zwrotu. Oczywiście mowa tu o spółkach spoza listy Gazel. Ale Gazele to właśnie te firmy, spośród których w przyszłości na pewno zrodzą się kolejne historie sukcesu, idące w ślady wspomnianych przedsiębiorstw.

Warto zwrócić uwagę, że wszystkie trzy najbardziej dynamiczne sektory należą do obszaru usług, mimo że polska gospodarka relatywnie mocno – mocniej niż w przypadku krajów Europy Zachodniej – jest oparta na przemyśle. Bardzo pozytywną cechą polskiej gospodarki jest jej wysoka dywersyfikacja. Nie jesteśmy tylko miejscem taniego outsourcingu produkcji komponentów, lecz posiadamy zróżnicowane środowisko biznesowe, w którym wiele branż kwitnie, zarówno tych nastawionych na eksport, jak i tych rosnących dzięki rynkowi krajowemu. Ta dywersyfikacja czyni gospodarkę relatywnie odporną na wstrząsy międzynarodowe i sektorowe, daje nadzieję na to, że rozwój gospodarczy będzie trwał długo, kiedy jedne branże będą traciły moc rozwojową, inne będą zyskiwały na znaczeniu.

Mimo wszystko należy pokazać przynajmniej jeden bardzo dynamiczny sektor przetwórczy – produkcję chemiczną, która jest w naszym zestawieniu na czwartym miejscu pod względem dynamiki przychodów w ostatnich czterech latach. Czołową rolę odgrywają w tym sektorze – patrząc na firmy prywatne (pomijamy państwowych potentatów) – producenci tworzyw sztucznych. Wysoka dynamika przychodów w tej dziedzinie to zasługa dwóch procesów: jednego długookresowego, drugiego przejściowego. Z jednej strony Polska generalnie odgrywa coraz większą rolę w europejskim sektorze produkcji i przetwórstwa tworzyw, przejmując część produkcji m.in. od Niemiec. Z drugiej strony bardzo wysoki wzrost cen materiałów w latach 2021–2022 mechanicznie podbił nominalną dynamikę przychodów firm. Ten drugi czynnik w 2023 roku uległ odwróceniu i branża chemiczna znalazła się pod presją.

Tym samym sytuacja najbardziej dynamicznych sektorów pokazuje nam wyraźnie, przez jakie górki i dołki przechodziła gospodarka w ostatnich latach. Jednocześnie obserwujemy bardzo wysoką elastyczność gospodarki w dostosowywaniu się do zaburzeń. Ogromne wahania koniunktury nie przełożyły się na duże zwolnienia ani na redukcję inwestycji. Rok 2023 jest na pewno gorszy niż poprzednie lata i będzie to niewątpliwie widać w rankingu w 2024 roku. Ale też na horyzoncie można dostrzec ożywienie koniunktury. Udało się nam przejść przez górki i dołki bez poważnych strat w potencjale gospodarki. Możemy w najbliższą przyszłość patrzeć z ostrożnym optymizmem.