W ubiegłym roku przychody Torpolu, spółki specjalizującej się w budowie obiektów komunikacyjnych, takich jak szlaki i stacje kolejowe oraz torowiska tramwajowe wyniosły 1,09 mld zł i były o 0,7 proc. lepsze w ujęciu r/r. Pozostałe kluczowe pozycje raportu rocznego były jednak niższe r/r – skonsolidowany zysk netto spadł o 44,6 proc. do 102 mln zł, a niemal o połowę słabsze były też EBITDA, zysk ze sprzedaży i zysk operacyjny. Mimo to spółka uważa, że nie ma powodów do zmartwień.

-Jesteśmy zadowoleni z wyników, bo kontrakty, które się na nie złożyły, wywalczyliśmy w bardzo zaciętych aukcjach elektronicznych przy dużej konkurencji. W porównaniu do 2022 r. aktywność przetargowa była bardzo mała, a większość proponowanych ofert o stosunkowo małej marży. Rynek zaczął się normalizować po bardzo dobrym okresie - mówi Konrad Tuliński, wiceprezes Torpolu.

Marża ze sprzedaży brutto w 2023 r. wyniosła 14,5 proc., a marża EBITDA 12,7 proc. W obu przypadkach było to mniej niż rok temu, alet nadal na poziomie zgodnym z wymogami umów finansowania.

-To bardzo ważne, bo dzięki temu banki i ubezpieczyciele chętnie z nami współpracują. Pomaga w tej kwestii również brak zadłużenia netto oraz pozycja gotówkowa. Posiadamy środki pieniężne o wartości 516 mln zł - dodaje Marcin Zachariasz, wiceprezes Torpolu ds. finansowych.

Ta ostatnia informacja może być szczególnie ważna z perspektywy inwestorów, którzy liczą na dywidendę. Torpol nie wypłacił dywidendy za 2022 r., drugi raz w historii rezygnując z podzielenia się zyskiem z akcjonariuszami. Jest szansa, że w tym roku będzie bardziej hojny.

-Zeszły rok był wyjątkowy, bo zawsze byliśmy spółką dywidendową. Nadal trzymamy się zapisów z naszej polityki dywidendowej. Standardowo ten temat będzie omawiany przez radę nadzorczą, która opiniuje raporty na walne. Decyzja zostanie podjęta na przełomie kwietnie i maja - zapowiada Konrad Tuliński.

Intencją zarządu jest, aby spółka była postrzegana przez rynek jako spółka dywidendowa i stabilna inwestycja o charakterze długoterminowym.

Mocna baza

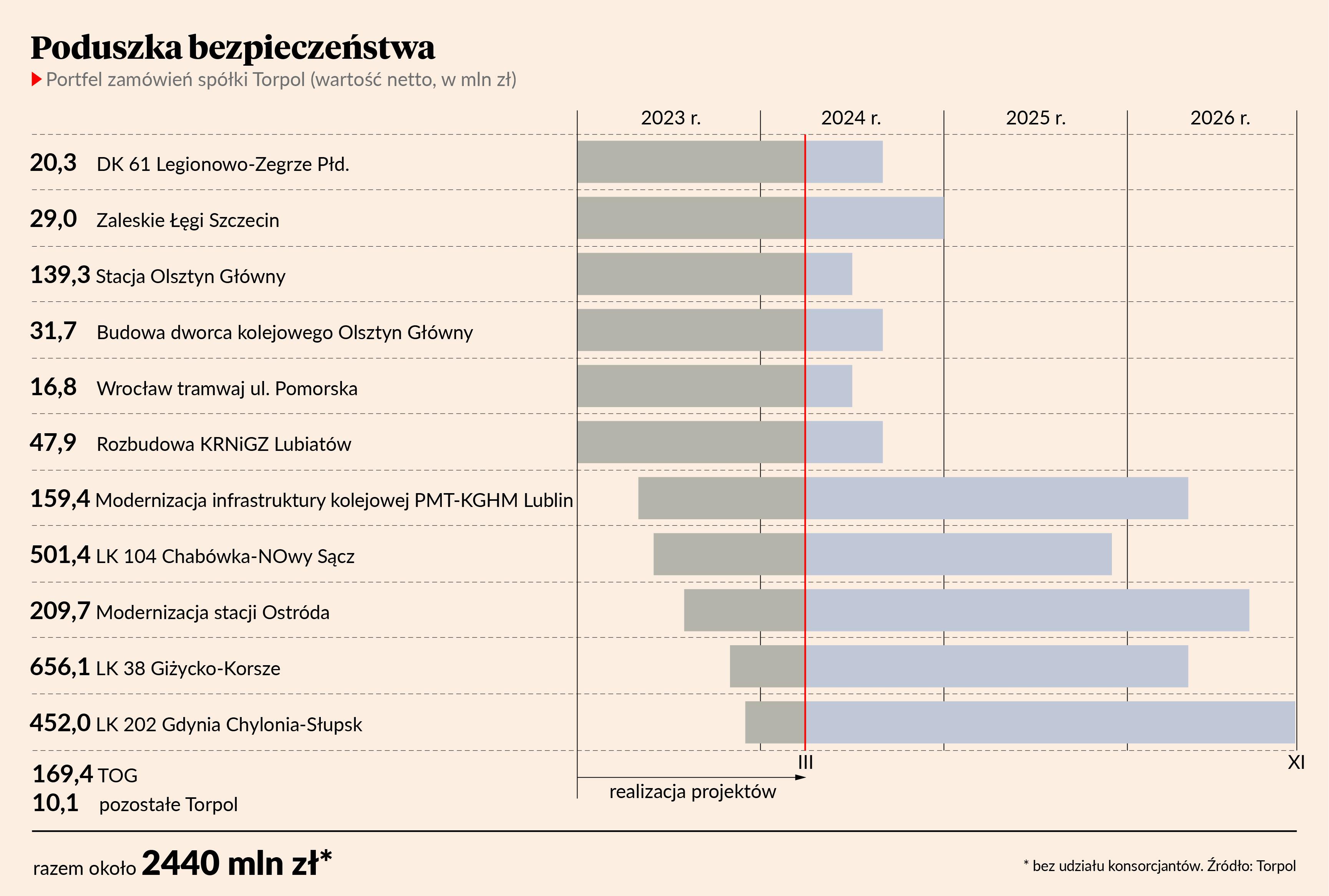

Kurs akcji Torpolu pnie się w górę od prawie sześciu miesięcy. W tym roku jest już nad kreską 60 proc. Powodem tak pokaźnej zwyżki zdaniem analityków jest rosnąca wartość portfela zamówień spółki. Na koniec 2023 r. wynosiła 2,44 mld zł netto i nadal może się zwiększać z uwagi na wysokie limity gwarancyjne na łącznym poziomie 1,66 mld zł. Największe nadzieje wiązane są z wygranym już przetargiem ogłoszonym przez PKP PLK na budowę odcinka kolejowego w Katowicach. Jego wartość to 3,4 mld zł netto, z czego 70 proc. może trafić do Torpolu (a 30 proc. do spółki Intop, partnera w konsorcjum).

-To największy kontrakt infrastrukturalny w Polsce, który wkrótce możemy podpisać. Sąd oddalił już zarzuty w postępowaniu odwoławczym Budimexu, teraz czekamy na rozwój wydarzeń w postępowaniu ZUE. Co prawda z formalnego punktu widzenia zamawiający mógłby już z nami podpisać umowę mimo prowadzonego postępowania i byłoby mu to na rękę z uwagi na napięty kalendarz, ale nie wiemy, jaką decyzję podejmie - mówi Konrad Tuliński.

Jeżeli ostatecznie Torpolowi kontrakt uda się podpisać, to planuje zmienić podejście do ofert przetargowych i skupić się na bardziej długoterminowym podejściu. Portfel zamówień zapełnia się nie tylko na 2024, ale też na 2025 r.

-Gdy podpiszemy już umowę na odcinek kolejowy w Katowicach, to na pewno będziemy bardziej selektywnie podchodzić do kolejnych postępowań. Skupimy się na jakości, ofertach o możliwie wysokiej marży – dodaje Konrad Tuliński.

Część kolejowa inwestycji, jaką jest Centralny Port Komunikacyjny, jest bardzo rozbudowana i obejmuje budowę około 2 tys. km nowych linii kolejowych oraz 4,5 tys. km modernizacji istniejących linii kolejowych w ramach 12 tras w całym kraju. Całkowity koszt realizacji wyniesie 70 mld zł (w tym 7 mld zł przypadających na 2024 r.). Spółka będzie brała udział w postępowaniach przetargowych powiązanych z tym projektem. Warto przypomnieć, że w kwietniu 2023 r. CPK odkupił od Towarzystwa Finansowego Silesia (TFS) akcje Torpolu, stanowiące 38 proc. udziałów i tym samym stał się głównym akcjonariuszem.

Co dalej

Dużą nadzieję na wysyp nowych postępowań przetargowych dają potencjalne środki z UE. Na razie są opóźnienia w transferze funduszy do Polski (w ramach funduszy strukturalnych i KPO), prze co liczba postępowań i zamówień ogłaszanych w branży spada. Torpol jednak wierzy, że wkrótce sytuacja się poprawi i nie zamierza szukać szczęścia za granicą, w takich krajach jak np. Szwecja, która zachęca polskie firmy do realizowania kontraktów.

- W Polsce jest niewiele przetargów, nawet PKP PLK obniżyło aktywność i wybór jest mały. Mimo to nie analizujemy rynku szwedzkiego, w Skandynawii zebraliśmy kiedyś doświadczenia i to na raize tyle, ale nie wykluczamy oczywiście takiego ruchu w przyszłości - mówi Konrad Tuliński.

Bardziej prawdopodobny jest powrót na rynek tramwajowy. Spółka zamierza odbudować na nim swoją pozycję i na to przeznaczy część wydatków, planowanych na przyszły rok. W sumie w 2024 r. na inwestycje chce wydać 50,5 mln zł. Za ponad połowę tej kwoty zostaną kupione nowe maszyny.

-Chcemy rozbudowywać park maszyn, to ważna decyzja strategicznie. Standardowy sprzęt budowlany można wynająć, ale specjalistyczny już nie zawsze, bo jego dostępność jest mała i często ogranicza ją konkurencja, które nie chce się dzielić - dodaje Konrad Tuliński.

Na konferencji spółka trafnie pokazała dychotomię, jaka jest teraz w branży. Z jednej strony powoli pojawiają się środki unijne, które dają szansę na wzrost liczby zamówień, a z drugiej postępowań przetargowych nadal jest bardzo mało. Torpol nie odzwierciedla w wynikach w pełni tej trudnej sytuacji, bo ma solidną pozycję bilansową, politykę dywidendową i pokaźny portfel zamówień. Wszystko wskazuje na to, że jego działalność będzie się rozwijała w przyszłości, a o tym jak bardzo, zaważy dostępność nowych ofert. Duże nadzieje pokładane są w potencjalnych postępowaniach PKP PLK i CPK, które planują spore nakłady inwestycyjne.

Torpol wyraźnie odbudował portfel w II półroczu 2023 r., dzięki czemu jego sytuacja po stronie przychodów wygląda bezpiecznie, zarówno jeśli chodzi o 2024 r., jak również 2025 r. Pod względem rentowności może być nieco słabiej, bo poprzednie lata były pod tym względem rekordowe i sytuacja rynkowa wskazuje na to, że może być ciężko je powtórzyć. Rynek od dłuższego czasu jest jednak tego świadomy, mimo, że konsens przewiduje spadek marż, to kurs akcji rośnie. Inwestorzy skupiają się przede wszystkim na bogatym portfelu zamówień oraz wiążą spore nadzieje ze środkami z KPO i funduszy unijnych, które mogą napędzić rynek zamówień publicznych i zwiększyć liczbę ofert przetargów kolejowych.