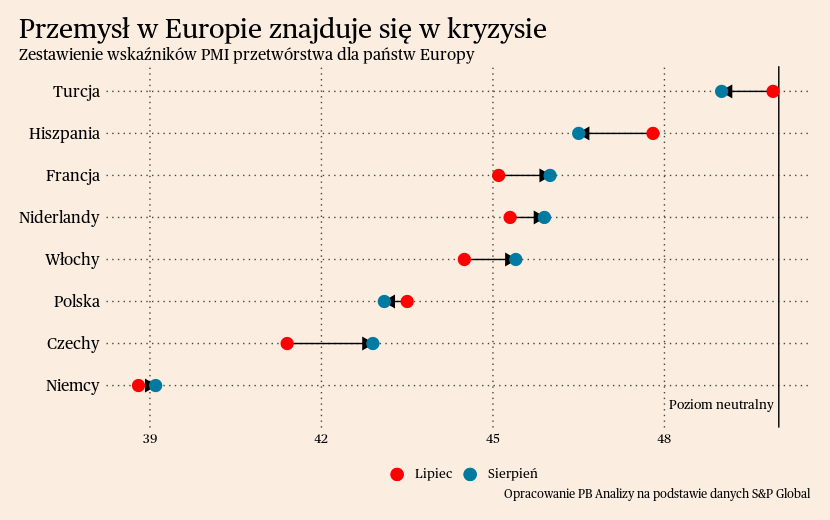

W większości badanych krajów Europy wskaźnik PMI dla przetwórstwa poprawił się w sierpniu, ale pozostał wyraźnie poniżej neutralnego poziomu 50 pkt. Jedynym wyjątkiem jest Turcja, która z odczytem 49 pkt. znajduje się najbliżej neutralnego poziomu. Wskaźnik znacząco wzrósł w Czechach, jednak koniunktura wciąż osiąga tam drugi najgorszy rezultat z badanych krajów.

W badanych krajach widać przejawy presji deflacyjnej. Za spadek cen odpowiada osłabienie presji kosztowej, co wynika z przeceny surowców przemysłowych oraz luzowania napięć w łańcuchach dostaw. Co ważne, dochodzą do tego również czynniki popytowe. Przedsiębiorstwa zgłaszają niedobór popytu w gospodarce, dlatego obniżają ceny. Ta informacja jest istotna, ponieważ popytowy komponent dezinflacji jest niezbędny do trwałego powrotu ogólnej inflacji na niskie poziomy.

Ważną składową krajobrazu gospodarczego jest także redukcja zatrudnienia. W odpowiedzi na spowolnienie gospodarcze przedsiębiorstwa decydują się na redukcję liczby etatów. Dotychczas nie przełożyło się to na wzrost bezrobocia. Może być to spowodowane zapełnianiem przez pracowników wakatów w innych przedsiębiorstwach lub relatywnie niewielką skalą tego problemu z perspektywy całej gospodarki.

U źródła wszystkich tych problemów leży mizerny popyt w europejskim przemyśle. Można wyróżnić trzy najważniejsze źródła spadku popytu.

Po pierwsze, trwa odwrócenie cyklu zapasów. W okresie pandemii przedsiębiorstwa zgromadziły rekordowe zapasy półproduktów w odpowiedzi na zaburzenia podażowe. Teraz, w obliczu spadku zamówień, przedsiębiorstwa wykorzystują je do redukcji odpływu gotówki z firmy. Ujawnia się to w strukturze spowolnienia w produkcji przemysłowej. Największy spadek produkcji dotyczy przedsiębiorstw produkujących dobra pośrednie, czyli te, na które zapotrzebowanie maleje przez optymalizację stanu magazynów.

Po drugie, przedsiębiorstwa mają bardzo słabe oczekiwania. Przedsiębiorstwa w Europie spodziewają się pogorszenia sytuacji w ciągu następnych 12 miesięcy. W takich warunkach ostrożniej planują produkcję na nadchodzące miesiące i ograniczają projekty inwestycyjne. Z perspektywy całej gospodarki sytuacja na rynku energii jest nadal niepewna i narastają napięcia gospodarcze z Chinami.

Po trzecie, dużym obciążeniem dla Europy, w szczególności Niemiec, jest spowolnienie gospodarcze w Chinach. Osłabienie eksportu na Daleki Wschód oznacza spadek popytu w niemieckim przemyśle, a w konsekwencji także dla jego dostawców. To widać w strukturze wskaźnika PMI, gdzie najgorsze nastroje zgłaszane są w Polsce i Czechach. Niemieckie przedsiębiorstwa dostają mniej zamówień z Państwa Środka, więc zmawiają mniej u swoich dostawców w Europie. Tym kanałem spowolnienie gospodarcze w Chinach rozlewa się na całą Europę, zwłaszcza Europę Środkowo-Wschodnią, gdzie niemiecki przemysł ma wielu poddostawców.

Podsumowując, europejski przemysł boryka się obecnie ze spadkiem popytu. Wynika on z odwrócenia cyklu zapasów, niepewności gospodarczej oraz marazmu w Chinach. Oprócz spadku produkcji przekłada się to również na deflację oraz redukcję zatrudnienia. Osłabienie presji inflacyjnej przez słaby popyt pomoże przywrócić inflację do akceptowalnych poziomów.