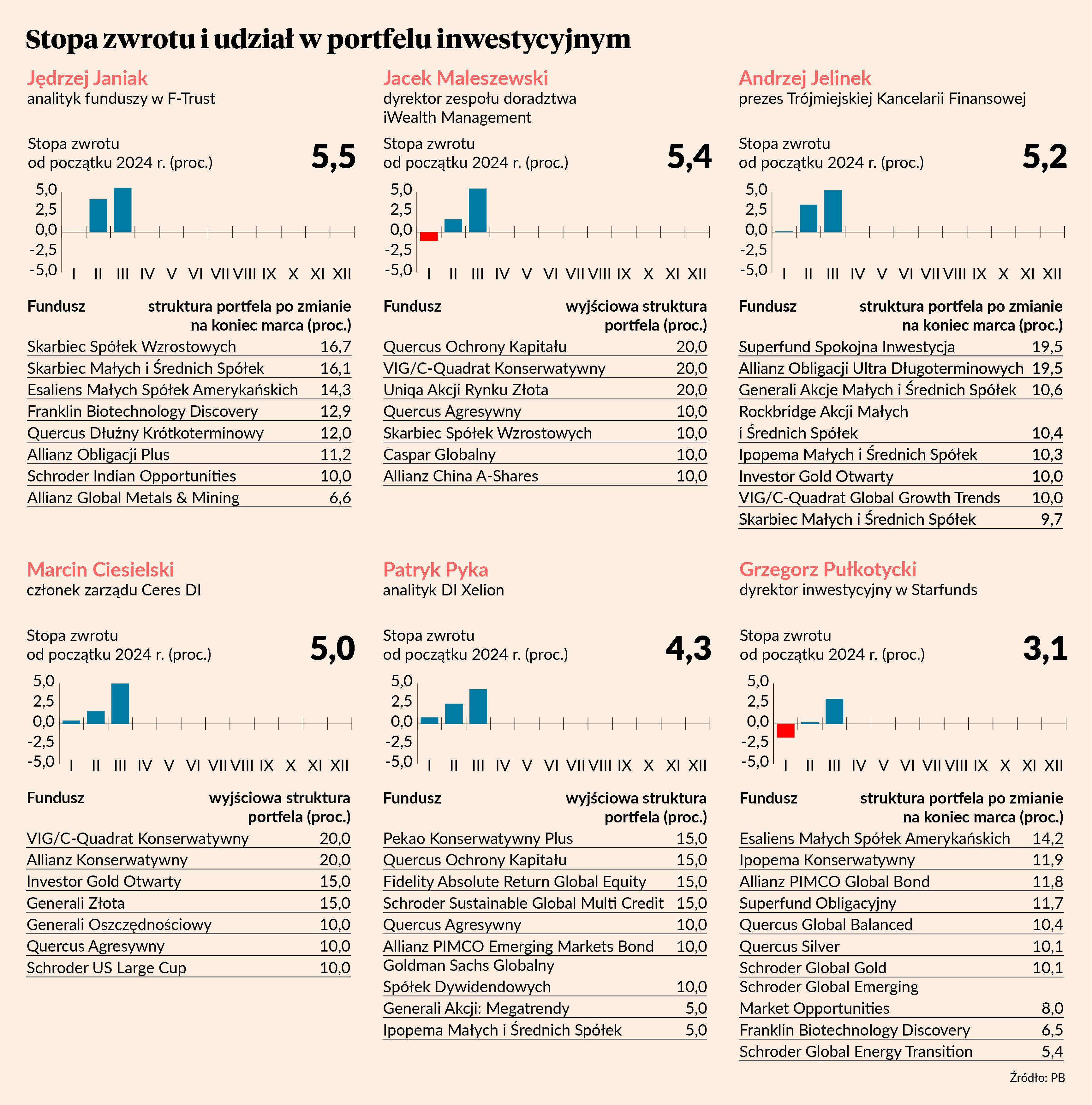

Marzec był miesiącem odbicia na rynku surowców, w tym złota. W efekcie wyraźnie poprawiły się wyniki funduszy dających ekspozycję na rynek surowcowy. W portfelach funduszy zaproponowanych na łamach PB na 2024 r. przez sześciu przedstawicieli firm doradczych najbardziej widać to w kompozycji Jacka Maleszewskiego, dyrektora zespołu doradztwa iWealth Management. Jeszcze na koniec lutego stopa zwrotu z jego portfela wynosiła 1,6 proc., co plasowało go w drugiej połowie stawki. Po marcu wzrosła jednak do 5,4 proc., a to już drugi wynik, nieznacznie tylko gorszy od portfela Jędrzeja Janiaka, analityka funduszy w firmie F-Trust. Łączna stopa zwrotu z funduszy wybranych przez tego ostatniego wzrosła z 4,1 proc. na koniec lutego do 5,5 proc. na koniec marca, co pozwoliło mu zachować pozycję lidera.

Po trzech miesiącach Jędrzej Janiak zdecydował się jednak skorzystać z opcji zmiany składu portfela. Wirtualny kapitał zgromadzony w BlackRock Latin American podzielił po połowie między Esaliens Małych Spółek Amerykańskich i Franklin Biotechnology Discovery. Fundusze BlackRock Emerging Markets Local Currency Bond i Fidelity US Dollar Bond zamienił zaś na Quercus Dłużny Krótkoterminowy i Allianz Obligacji Plus.

- Struktura dług/akcje pozostaje bez zmian, ze znaczącym przeważeniem na te drugie. W części dłużnej błędem było szukanie okazji do zarobienia na ekspozycji na ryzyko stopy procentowej, wracam w całości do Polski na fundusze dłużne uniwersalne i korporacyjne oparte o zmienną stopę procentową. W części akcyjnej doważam kilka pozycji i rezygnuję z funduszu opartego na krajach Ameryki Łacińskiej, który zachował się w tym kwartale najsłabiej. Zwiększam ekspozycję na sektor małych spółek amerykańskich licząc na ich dobre zachowanie wraz z poprawą w gospodarce. Doważamy również sektor biotechnologiczny, w którym widzę niskie wyceny i dobre perspektywy rozwoju – tłumaczy Jędrzej Janiak.

W kierunku obligacji

Poza nim składy portfeli po pierwszym kwartale przebudowali jeszcze Andrzej Jelinek, prezes Trójmiejskiej Kancelarii Finansowej, oraz Grzegorz Pułkotycki, dyrektor inwestycyjny w firmie Starfunds.

Andrzej Jelinek Skarbiec Akcję zamienił na Allianz Obligacji Ultra Długoterminowych, VIG/C-Quadrat Obligacji Korporacyjnych na Skarbiec Małych i Średnich Spółek, a Allianz Artificial Intelligence na VIG/C-Quadrat Global Growth Trends.

- Mimo statystycznie bardzo dobrego kwietnia dla rynków akcji decyduję się na zmniejszenie alokacji w fundusze akcji. Pięć dodatnich miesięcy z rzędu dla indeksu S&P 500 podpowiada zachowanie ostrożności, jednak decyzja o zmianach jest podyktowana głównie zajęciem pozycji w amerykańskich obligacjach skarbowych. Wprawdzie oczekiwania rynku jeszcze rozmijają się z komunikacją Fedu co do liczby obniżek stóp procentowych i ryzyko tej pozycji jest obecnie dość wysokie, to decyduję się na pierwszy krok w tym kierunku przez zakup funduszu Allianz Obligacji Ultra Długoterminowych. Pytanie nie brzmi, czy Fed obniży stopy, tylko o ile i kiedy? To tylko kwestia czasu, kiedy potencjał zysków z obligacji amerykańskich będzie porównywalny, ryzyko zaś znacznie mniejsze niż z rynków akcji. To pierwszy zakup, ale jeszcze w tym roku obligacje amerykańskie będą stanowiły znaczną część portfela. Pozostałe zmiany są kosmetyczne. Jeśli chodzi o część akcyjną, to pozostaję optymistą względem rynku polskiego, zwłaszcza sektora mniejszych i średnich spółek. Nastawienie do złota pozostaje pozytywne, więc ta pozycja również się nie zmieniła – wyjaśnia Andrzej Jelinek.

Zmiana akcentów

Grzegorz Pułkotycki zamienił Allianz PIMCO Global High Yield Bond na Allianz PIMCO Global Bond oraz PKO Surowców Globalny na Schroder Global Gold.

- Struktura portfela z perspektywy udziału poszczególnych klas aktywów nie ulega zmianie, ale obserwowane w ostatnich tygodniach tendencje rynkowe zachęcają do przestawienia akcentów. W części dłużnej ekspozycja na globalny rynek długu korporacyjnego (Allianz PIMCO Global High Yield Bond) zostaje zamieniona na dług skarbowy. Kilka miesięcy dobrej koniunktury sprowadziło spready kredytowe do poziomów ostatni raz widzianych w czasie, gdy luzowanie ilościowe szło pełną parą. Nie widzę tu większego potencjału, a zamiana na dług skarbowy (Allianz PIMCO Global Bond) to z jednej strony szansa na udział w zyskach, gdy cykl obniżek stóp procentowych się rozpocznie, a z drugiej zabezpieczenie części akcyjnej w scenariuszu pogorszenia się makro. W części surowcowej ekspozycja na spółki, która w funduszu PKO Surowców Globalnych koncentruje się w największym stopniu na podmiotach z sektora paliwowego i szeroko rozumianego sektora wydobywczego zostaje zamieniona na alokację w spółki skoncentrowane na poszukiwaniu, wydobyciu, przetwarzaniu i handlu metalami szlachetnymi (Schroder Global Gold). Na początku marca doszło do wybicia z kilkuletniego trendu bocznego na złocie, które zwiastuje wejście w kolejny długoterminowy impuls. Powinno to pozytywnie przełożyć się na srebro, ale przede wszystkim na spółki z sektora metali szlachetnych, które dzięki dźwigni operacyjnej mają szanse na skokową poprawę zysków i przepływów pieniężnych – uzasadnia Grzegorz Pułkotycki.

Nowe zasady

Korekty składowych portfela można dokonać tylko dwa razy w roku - niezależnie, czy w portfelu zmienią się wszystkie fundusze, połowa, czy tylko jeden. Chodzi o to, by uniknąć ruchów typowo spekulacyjnych, będących nie tyle reakcją na ważne wydarzenia w sferze geopolitycznej czy makroekonomicznej, ile zakładem o to, któremu funduszowi w danym miesiącu pójdzie lepiej niż innym. To istotna zmiana w stosunku do zasad obowiązujących w 2023 r., kiedy twórcy portfeli mogli dokonywać modyfikacji co miesiąc.

Kompozycje mają być odpowiednie dla cierpliwych inwestorów, niepodejmujących decyzji pod wpływem krótkoterminowych zawirowań, zamożnych i nieco ponadprzeciętnie skłonnych do ryzyka (4 w skali 1-6). Nie jest to więc wyścig wyłącznie o uzyskanie jak najwyższej stopy zwrotu, bez oglądania się na zagrożenia.

Oczekiwaliśmy propozycji zbudowanych wyłącznie z funduszy otwartych, rozliczanych w złotych i niewypłacających dywidend, aczkolwiek niekoniecznie prowadzonych przez krajowe TFI. Dopuszczaliśmy fundusze zagraniczne, o ile mają jednostki rozliczane w złotych, bo rodzima waluta stanowi punkt odniesienia dla większości Polaków. W pojedynczym portfelu mogło się znaleźć maksymalnie 10 pozycji.