Żeby ułatwić zrozumienie problemu, przedstawię trzy uproszczone teorie wyjaśniające falę wzrostu i spadku inflacji w latach 2021-23. Ale najpierw przypomnę, o czym konkretnie mówimy. Inflacja w 2021 i 2022 roku zaskoczyła bardzo mocno na plus, by potem, w 2023 r., zaskoczyć znacząco na minus, budząc zagorzałe debaty dotyczące źródła tych niespodzianek. Będę posługiwał się danymi z USA, bo tam cykl zaczął się najwcześniej, a jednocześnie jakość danych jest najwyższa (na przykład, w Polsce nie mamy dobrych danych o wakatach, które są istotne dla analiz makroekonomicznych). Na koniec 2021 r. inflacja w USA wyniosła 5,9 proc. wobec prognozowanych przez Fed rok wcześniej 1,8 proc. Na koniec 2022 r. było to też 5,9 proc., wobec prognozowanych 2,6 proc. Na koniec 2023 r. inflacja spadła do 2,7 proc., wobec prognozowanych 3,1 proc. Najciekawszy w minionym roku był fakt, że inflacja spadała mimo bardzo dynamicznego wzrostu PKB i konsumpcji.

Spójrzmy teraz, jak możemy wyjaśnić ten wzrost i spadek.

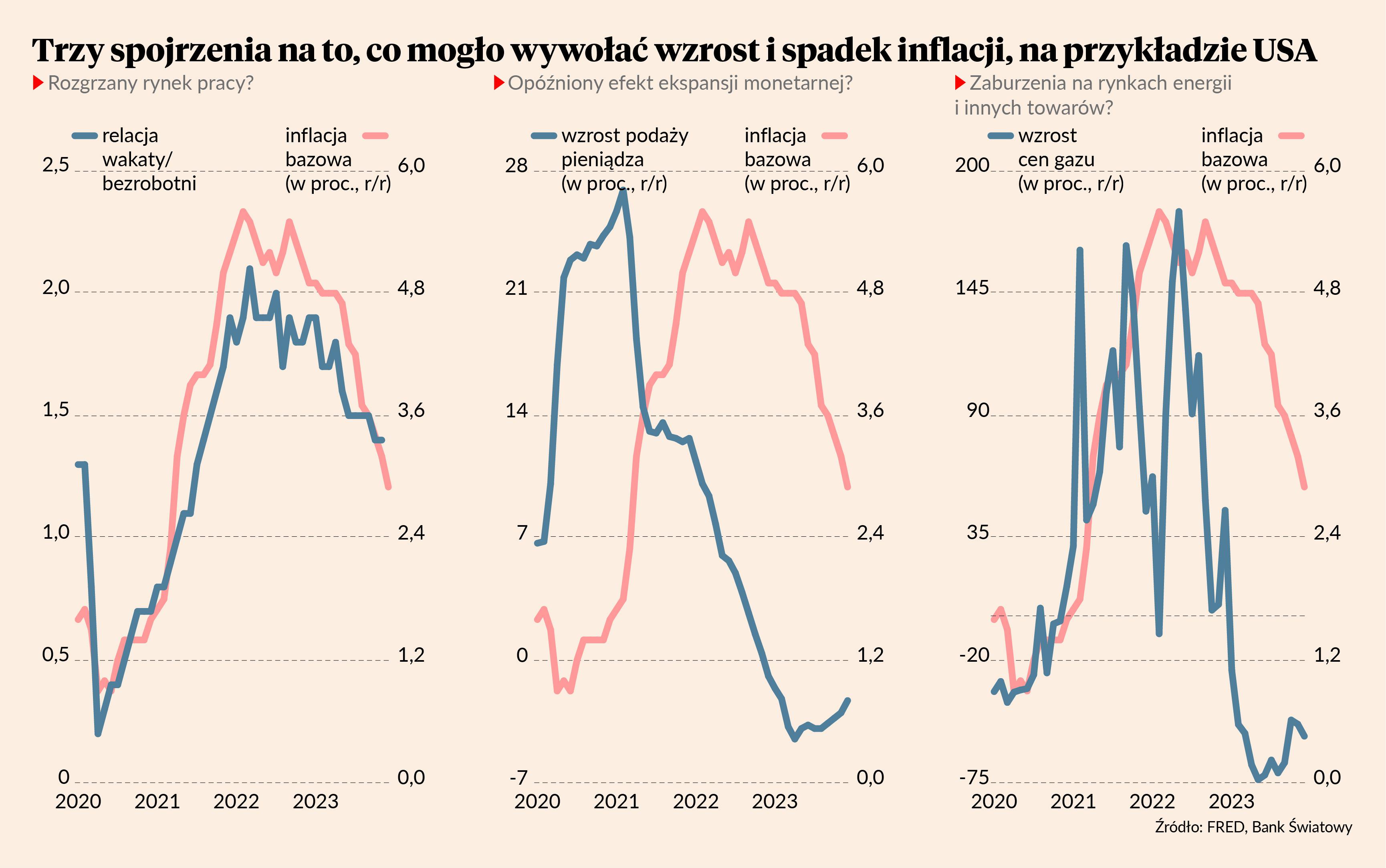

Gorąco i zimno

Wyjaśnienie pierwsze – przegrzanie rynku pracy i późniejsze jego schłodzenie. Fala inflacji pojawiła się w momencie, kiedy popyt na pracę zwiększył się tak mocno, że liczba wakatów (wolnych miejsc pracy) zaczęła znacząco przekraczać liczbę bezrobotnych (osób aktywnie poszukujących pracy). I zaczęła ustępować w momencie, kiedy ta relacja zaczęła spadać. Źródłem przegrzania była potężna stymulacja fiskalna z czasów pandemii COVID-19, kiedy deficyt budżetu federalnego w USA przekraczał 10 proc. PKB, wielkość niespotykaną w czasach pokoju. A źródłem późniejszego chłodzenia gwałtowne podwyżki stop procentowych, które osłabiły koniunkturę na wielu rynkach i zredukowały liczbę wakatów.

Dlaczego ta fala była tak zaskakująca? Bo modele ekonomiczne koncentrowały się na samym bezrobociu, a nie doceniały roli wakatów. Panowało przekonanie, że redukując bezrobocie bardzo nisko można wywołać podwyższoną inflację, ale nie w aż tak dużej skali. Uznawano, że wrażliwość cen na zmiany koniunktury jest niska. Mówiąc żargonem, krzywa Philipsa, opisująca relację między bezrobociem a inflacją, była niemal płaska. Jak jednak tłumaczą ekonomiści Gauti Eggertsson i Pierpaolo Begnino, przy bardzo wysokiej liczbie wakatów w relacji do liczby bezrobotnych wrażliwość inflacji na zmiany koniunktury gwałtownie rośnie. Innymi słowy, krzywa Philipsa z płaskiej szybko staje się bardzo stroma – bardzo małe zmiany bezrobocia mogą wywołać duże ruchy inflacji.

Jeżeli to wyjaśnienie jest słuszne, to ryzyko inflacyjne jeszcze nie minęło. Przynajmniej w USA, aczkolwiek w Polsce tez możemy dojść do tego wniosku. Rynek pracy jest nieco schłodzony, ale wakatów wciąż jest dużo w relacji do bezrobotnych. Eggertsson ostrzega, że żyjemy w warunkach podwyższonego ryzyka inflacyjnego: wystarczy jakiś mały wstrząs, na przykład skok cen ropy lub zaburzenia w łańcuchach dostaw, by podwyższona inflacja wróciła.

Rola pieniądza

Wyjaśnienie drugie – stymulacja monetarna. Fala inflacji pojawiła się z opóźnieniem w reakcji na potężne zwiększenie ilości pieniądza w gospodarce. I zaczęła ustępować, gdy ilość pieniądza się ustabilizowała lub wręcz zaczęła maleć. Jest to spojrzenie przez pryzmat teorii monetaryzmu, która głosi, że fale inflacji nie są związane z realnymi procesami, jak wzrost PKB czy zmiany bezrobocia, ale ze zmianami ilości pieniądza. W modelu monetarnym jednorazowe zwiększenie ilości pieniądza powinno wywołać przejściowy wzrost inflacji. I tak się stało w USA.

Dlaczego z tej perspektywy inflacja była tak zaskakująca? Bo większość ekonomistów przyjmowała, że sama podaż pieniądza nie ma istotnego wpływu na inflację. Banki centralne zarzuciły modele inflacji oparte o podaż pieniądza już w latach 80. Uznawano, że obserwowanie samej podaży pieniądza, bez odniesienia do popytu na pieniądz, nie ma sensu. Podaż pieniądza może rosnąć szybko, ale jednocześnie ludność może chcieć trzymać go jako zabezpieczenie płynnościowe lub po prostu jako aktywa oszczędnościowe, i wtedy duża ekspansja monetarna nie ma wpływu na inflację. To właśnie działo się w pierwszym roku pandemii, czyli między wiosną 2020 r., a wiosną 2021 r. Ale później strach ustąpił, popyt na pieniądz spadł i uruchomiła się prosta relacja: dużo więcej pieniądza, dużo wyższe ceny. Przynajmniej wedle tej teorii.

Jeżeli to wyjaśnienie jest słuszne, to inflację mamy już raczej za sobą w USA i większości krajów rozwiniętych. Było to zjawisko jednorazowe. W Polsce może być z tym trudniej, bo podaż pieniądza rośnie wciąż dość szybko, aczkolwiek nawet u nas z tej perspektywy nie ma warunków na utrzymanie bardzo wysokiej inflacji.

Zachwiania podaży

Wyjaśnienie trzecie – zaburzenia podażowe i wąskie gardła wywołane przez pandemię. Inflacja pojawiła się w momencie, gdy światowa gospodarka zaczęła nadzwyczaj szybko wychodzić z pandemii dzięki szczepionkom i ustępowaniu strachu. Producenci nie byli na to przygotowani, pojawiły się zaburzenia w dostawach towarów, światowy system handlu zaczął trzeszczeć w szwach. Wtedy zaczęły się podwyżki cen w przemyśle, nakręcane dodatkowo przez fakt, że obawy o braki towarów uruchomiły popyt na zapasy. A w mgle inflacji podwyżki zaczęły w końcu pojawiać się we wszystkich branżach, rozkręciła się spirala cen. Cały proces został dodatkowo podgrzany przez efekty wojny w Ukrainie i blokad w handlu gazem, ale mechanizm był dokładnie ten sam. Inflacja zaczęła natomiast ustępować, gdy system gospodarczy dostosował podaż: zwiększyła się produkcja towarów, pojawiły się nowe źródła dostaw energii, zredukowane zostały zapasy.

Dlaczego z tej perspektywy inflacja była tak zaskakująca? Bo zachowanie gospodarki w okresie największej od 100 lat pandemii i największej od 80 lat wojny w Europie wymykało się tradycyjnym schematom. Wiele zjawisk działo się wyjątkowo szybko: wielka recesja, bardzo szybkie ożywienie, zatrzymanie dostaw energii, a później szybkie udrożnienie nowych kanałów dostaw. W takich warunkach wysoka inflacja mogła być bardzo pomocna, bo ułatwiła dostosowania struktury produkcji. Ceny relatywne jednych produktów do innych zmieniają się łatwiej w warunkach wysokiej niż niskiej inflacji, a zmiana cen relatywnych musi następować szybko w warunkach dużych przetasowań strukturalnych.

Jeżeli to wyjaśnienie jest słuszne, to fala inflacji może być za nami. Aczkolwiek wydaje się, że zaburzenia podażowe mogą być współcześnie częstsze niż w przeszłości, z prostego powodu: w latach 1990-2020 było ich wyjątkowo mało jak na standardy historyczne. Wracamy do średniej.

Żadne z podanych wyżej wyjaśnień nie może być zapewne przyjęte w czystej postaci. Inflacja jest procesem, którego źródła są złożone i trudno je wyjaśnić jedną zmienną. Jest też wiele innych teorii, których tu nie przytoczyłem, aczkolwiek te wydają mi się dominujące.

Które wyjaśnienie jest najbliższe rzeczywistości? Rok temu byłem niewątpliwie bliższy pierwszemu. Dziś widzę coraz więcej argumentów za trzecim. Drugie wydaje mi się wciąż wybrakowane, nie ma w nim kluczowego elementu łączącego ilość pieniądza z cenami: wydatków. Dyskusja jest wciąż otwarta.