2023 r. branża ubezpieczeniowa rozpoczyna z długą listą niepokojów i niepewności. Tematem numer jeden pozostaje inflacja, której pokłosiem będzie wzrost kosztów likwidacji szkód, wypłat i cen polis. Nowe regulacje, rosnąca luka ubezpieczeniowa, problem niedoubezpieczenia – to główne tematy, wokół których będzie koncentrowała się uwaga branży w najbliższych 12 miesiącach.

Majątek sam się nie ochroni

Przed ubezpieczycielami bardzo trudne zadanie – muszą przekonywać przedsiębiorców i klientów indywidualnych, że wyższe kwoty ubezpieczenia majątku to absolutna konieczność. Koszty odtworzenia zniszczonych rzeczy, maszyn i urządzeń czy odbudowy uszkodzonych nieruchomości istotnie wzrosły już w 2022 r., a w kolejnych miesiącach taniej nie będzie.

– Część klientów nie zdaje sobie sprawy z konieczności uaktualnienia kwot ubezpieczenia w swoich umowach, część obawia się wzrostu płaconej składki. Taka decyzja oznacza najczęściej niewielką oszczędność na składce, ale może skutkować koniecznością samodzielnego pokrycia części powstałych strat. Im większa wartość majątku, tym bardziej może to być dotkliwe – mówi Jan Grzegorz Prądzyński, prezes Polskiej Izby Ubezpieczeń.

Ceny polis będą musiały pójść w górę, bo rośnie nie tylko ryzyko, wartość wypłacanych przez ubezpieczycieli odszkodowań, lecz także koszty likwidacji szkód oraz prowadzenia działalności.

– Już w 2022 r. odnotowaliśmy znaczący wzrost kosztów związanych z inflacją. Rosną między innymi ceny energii, części zamiennych, materiałów budowlanych czy usług. Wszystkie mają wpływ na wysokość wypłacanych odszkodowań i świadczeń. W rezultacie rynek ubezpieczeń będzie zmuszony uwzględnić ten trend w cenach ubezpieczeń zarówno majątkowych jak i życiowych – mówi Jarosław Parkot, prezes Warty.

Andrzej Łach, Partner w Sollers Consulting, podkreśla, że inflacja wpływa na branżę w stopniu, jakiego nie doświadczyła od dłuższego czasu.

– Wpływa nie tylko na koszty odszkodowań, lecz także prowadzenia działalności. Dodatkowo presja finansowa będzie rosła ze względu na coraz częstsze klęski żywiołowe i rosnące ceny reasekuracji – mówi Andrzej Łach.

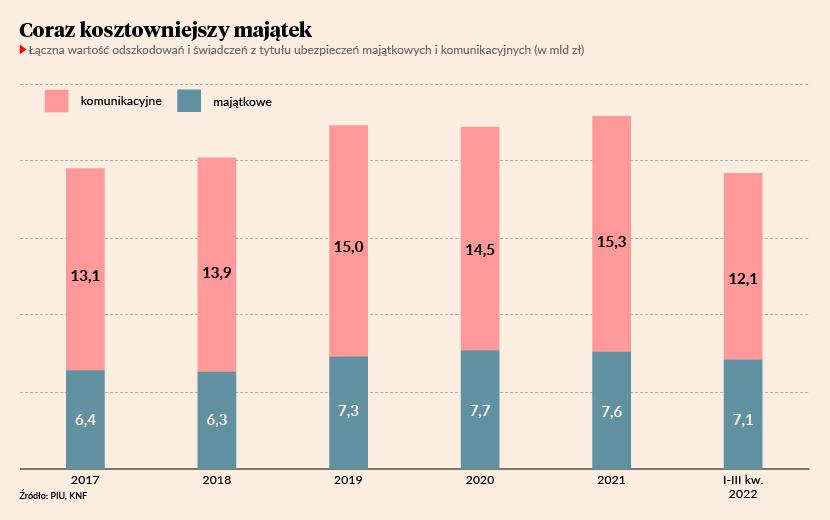

Rynek musi się liczyć z tym, że wypłaty z tytułu zdarzeń pogodowych będą rosły. Koszty ochrony również. Wypłaty z ubezpieczeń majątkowych od ognia i innych żywiołów były wyższe aż o 32 proc. r/r po trzech kwartałach ub. roku.

Wzrost składek, zwłaszcza w segmencie ubezpieczeń korporacyjnych, wydaje się nieuchronny. Branża ubezpieczeniowa już w 2022 r. borykała się bowiem ze wzrostem stawek reasekuracyjnych oraz inflacją kwot ubezpieczenia.

– Stawki reasekuracyjne, szczególnie przy ryzykach wysokospecjalistycznych, będą miały tendencję wzrostową, co oczywiście przełoży się na wzrost składek ubezpieczeniowych. Drugim czynnikiem powodującym wzrost kosztów ubezpieczenia będą rewaloryzowane kwoty ubezpieczenia wynikające z inflacji oraz wyższych kosztów zatrudnienia, przekładających się na wzrost kosztów likwidacji szkód – mówi Marcin Wróblewski, prezes exito Broker.

Kolejnym ryzykiem będzie obsługa składki ubezpieczeniowej. Przy realnie niższej sile nabywczej konsumentów czy pogarszającej się sytuacji finansowej przedsiębiorstw można spodziewać się opóźnień lub wręcz braku płatności składek.

Nadchodzą trudne czasy

Marcin Nedwidek, prezes Uniqa w Polsce, wskazuje, że wszystkie branże, nie tylko ubezpieczeniowa, w 2023 r. będą się mierzyć ze spowolnieniem gospodarczym.

– Jestem nieco mniej optymistyczny od prognoz i przewiduję, że realna gospodarka pozostanie w trendzie negatywnym. Dla ubezpieczeń oznacza to gorszą kondycję naszych klientów indywidualnych i firm, a w konsekwencji może prowadzić do chęci ograniczania zakresu posiadanych ubezpieczeń. Byłby to najgorszy z możliwych scenariuszy, zwłaszcza w tych trudnych czasach – mówi Marcin Nedwidek.

Te obawy podziela Monika Leżyńska, członek zarządu TUiR Allianz Polska. Według niej osłabienie gospodarki i wysoka inflacja, która będzie największym wyzwaniem w ubezpieczeniach majątkowych w 2023 r., mogą skłonić firmy i klientów indywidualnych do szukania oszczędności i tym samym ograniczania ochrony ubezpieczeniowej.

– Konsekwencją byłaby większa luka ubezpieczeniowa – niekorzystna tak naprawdę dla klientów i stabilności gospodarki. W takiej sytuacji rolą naszej branży i pośredników jest uświadamianie klientom znaczenia, jakie ma dla ich bezpieczeństwa adekwatna ochrona ubezpieczeniowa – mówi Monika Leżyńska.

Rentowność OC wisi na włosku

W ubezpieczeniach majątkowych wyzwaniem – podobnie jak w 2022 r. – będzie spadająca rentowność ubezpieczeń OC. Wypłaty w ubezpieczeniach komunikacyjnych rosną, a w 2023 r. ten trend się utrzyma ze względu na inflację oraz zmiany regulacyjne wynikające m.in. z nowych rekomendacji KNF dotyczących likwidacji szkód. Branża obawia się, że nowe zasady obowiązujące od 1 listopada 2022 r. pozbawiają ją możliwości kontroli kosztów napraw i mogą doprowadzić do zmiany struktury wypłacanych odszkodowań.

– Rozliczenia gotówkowe mogą się okazać droższe niż organizacja i rozliczenie naprawy przez profesjonalistę. Te dwa czynniki będą wpływać na ogół kierowców, którzy powinni się spodziewać w 2023 r. wzrostu składek za OC komunikacyjne – mówi Jan Grzegorz Prądzyński.

PIU liczy, że dla kierowców naprawa auta w serwisie współpracującym z ubezpieczycielem okaże się wygodniejsza, a gwarancja jakości naprawy i wygoda przeważą nad organizowaniem jej we własnym zakresie. Obecnie wypłaty kosztorysowe stanowią połowę wypłat ogółem.

O tyle mniej r/r za obowiązkowe ubezpieczenie płacili właściciele pojazdów w 2022 r. To największa obniżka średniej składki OC od pięciu lat.

Według PZU w 2023 r. częstość szkód w ubezpieczeniach komunikacyjnych będzie porównywalna do ubiegłorocznej. Brak wprowadzenia zmian w cenach kompensujących wpływ inflacji i rekomendacji KNF w zakresie likwidacji szkód komunikacyjnych może jednak oznaczać dalszą utratę rentowności przez rynek, szczególnie dotkliwą dla mniejszych graczy.

– Z drugiej strony, wprowadzane zmiany w taryfikacji ubezpieczeń komunikacyjnych, w tym krótka ścieżka kwotacyjna oparta na danych z CEPIK-u oraz wgląd ubezpieczycieli w historię wykroczeń kierowców, pozwolą na bardziej precyzyjne dopasowanie oferty do ryzyka klienta i uzasadnienie podwyższenia składki – mówi Tomasz Kulik, członek zarządu PZU.

Według Sollers Consulting inflacja roszczeń w ubezpieczeniach komunikacyjnych wzrośnie znacznie powyżej 20 proc. w 2023 r. Biorąc pod uwagę, że ubezpieczenia komunikacyjne stanowią ponad połowę wszystkich ubezpieczeń majątkowych, firmy będą walczyły o utrzymanie rentowności.

Regulacja goni regulację

W ubezpieczeniach życiowych ten rok będzie równie burzliwy, jak w komunikacyjnych. I też przede wszystkim za sprawą regulacji. Interwencja produktowa przeprowadzona przez KNF w ub. roku już wpłynęła negatywnie na sprzedaż ubezpieczeń powiązanych z ubezpieczeniowym funduszem kapitałowym (spadek r/r o 50 proc. ze składką regularną i 70 proc. z jednorazową po trzech kwartałach 2022 r.). A to nie koniec działań nadzorcy w kwestii tych produktów. Pełnego rezultatu interwencji jeszcze nie widać, bo przed branżą kolejne odsłony regulacji.

– W styczniu ubiegłego roku nadzór zaprezentował stanowisko dotyczące sposobu prezentacji opłat w ubezpieczeniach z ubezpieczeniowym funduszem kapitałowym. Dodatkowo procedowana jest obecnie ustawa, która zawiera propozycję uregulowania polityki inwestycyjnej UFK. Zmierzają ku końcowi prace nad rekomendacją KNF, dotyczące oceny odpowiedniości ubezpieczenia na życie z elementem inwestycyjnym, która ma zastąpić rekomendacje dotyczące badania adekwatności produktu z 2016 r. Te regulacje będą miały dalszy istotny wpływ na kształt oferty umów z ubezpieczeniowym funduszem kapitałowym, sposób ich dystrybucji oraz rozmiary tego segmentu rynku – podkreśla prezes PIU.

W tym roku rynek pozna także ostateczny kształt Rekomendacji U dotyczącej bancassurance. Obecnie trwają konsultacje. Nadzór chce, aby na wypłaty odszkodowań i świadczeń trafiało co najmniej 50 proc. wysokości składki, zaś wynagrodzenie dla banku za dystrybuowanie ubezpieczeń nie przekraczało połowy kosztów odszkodowań i świadczeń.

– Ograniczenie dostępności produktów ubezpieczeniowych w bankach nie byłoby wskazane, szczególnie że ubezpieczenie na życie, następstw nieszczęśliwych wypadków oraz choroby jest bardzo potrzebne w sytuacji, gdy klient zaciąga w banku istotne zobowiązania – podkreśla Jan Grzegorz Prądzyński.

Życie coraz bardziej w cenie

W czasach niepokoju klienci poszukują stabilności i poczucia bezpieczeństwa, które niosą polisy na życie. Dlatego ubezpieczyciele liczą, że nawet wysoka inflacja nie spowoduje spadku zainteresowania polisami zdrowotnymi czy życiowymi.

– Kiedy mówimy o rynku polis życiowych czy zdrowotnych w Polsce, myślimy ciągle o rynku bardzo nisko wysyconym, to znaczy takim, na którym wiele potrzeb nie zostało zaspokojonych, ale też uświadomionych. To się zmienia. Tym bardziej, że dziś – bardziej niż kiedykolwiek wcześniej – klienci potrzebują produktów zapewniających poczucie bezpieczeństwa finansowego i wsparcie w trosce o zdrowie, którego kruchości doświadczyli przez ostatnie lata – mówi Aneta Podyma, prezeska Unum Życie.

Inflacja medyczna przekracza już 20 proc., a dług zdrowotny, który wzrósł w czasie pandemii, powoduje, że Polacy szukają sposobu na zapewnienie sobie opieki medycznej poza systemem publicznej opieki. Prywatne ubezpieczenie medyczne ma ponad 4 mln Polaków, a liczba ta systematycznie rośnie. Dlatego ubezpieczyciele liczą, że 2023 r. w ubezpieczeniach zdrowotnych będzie dobry.

Technologia przychodzi z pomocą

Rosnąca presja kosztowa sprawia, że ubezpieczyciele będą szukali sposobów na zmniejszenie wydatków i wykorzystanie nowych sposobów dystrybucji, np. embedded finance. Według Sollers Consulting już 33 proc. klientów powszechnie korzysta z usług internetowych ubezpieczycieli, a 19 proc. z usług cyfrowych agentów i brokerów. Ubezpieczyciele będą upraszczali i modernizowali architektury IT oraz inwestowali w rozwiązania oparte na sztucznej inteligencji, by zwiększyć efektywność.

– Będziemy obserwowali wdrażanie sztucznej inteligencji w coraz większej liczbie obszarów biznesowych i z bardziej odważnym podejściem. Coraz większy odsetek procesów end-to-end będzie obsługiwanych bez udziału człowieka, ale z zachowaniem jakości człowieka – eksperta i to w kilka sekund lub minut – mówi Andrzej Łach.

Według prezesa Uniqa w Polsce 2023 będzie rokiem kolejnych inwestycji ubezpieczycieli w technologie.

– Czas pandemii dał impuls do większych inwestycji i branża dalej będzie się cyfryzować, jeśli nie spowolnią jej regulacje związane z np. chmurą czy AI. Życzę naszej branży byśmy w 2023 r. byli rentowni, stabilni i przewidywalni. Zwłaszcza w okresie gorszej kondycji gospodarki, kiedy nasza rola przejmowania ryzyka i pomagania klientom w trudnej sytuacji jeszcze rośnie – mówi Marcin Nedwidek.

Nasila się konsolidacja na rynku brokerskim oraz dużych, ogólnopolskich multiagencji. Coraz mocniej konkurują z zakładami o klienta, przejmując porównywarki ubezpieczeń i w ten sposób tworząc omnikanałowe modele biznesowe. Z drugiej strony, konkurują między sobą o pojedynczych agentów. Dają im rozwiązania technologiczne i zdejmują z nich pracę administracyjną i obowiązki, których na regulowanym rynku ubezpieczeń pośrednicy mają tak samo dużo, jak zakłady ubezpieczeń. Te obowiązki są związane z konkretnymi wymogami ustawowymi w zakresie dystrybucji. Jak na tę konsolidację spojrzy nadzorca i czy nasili kontrole pośredników? To kluczowe pytanie na nowy rok.

Inna sprawa, że koniec 2023 r. będzie dla podmiotów, które pozyskały fundusze do konsolidacji rynku, momentem „sprawdzam”. O ile jeszcze w 2021 r. inwestorzy instytucjonalni, byli gotowi inwestować w budowanie skali, o tyle koniec ubiegłego pokazał, że oczekują szybszych, pozytywnych wyników zyskowności i rentowności. To oczekiwanie w 2023 r., szalenie trudnym pod względem ekonomicznym i geopolitycznym, jeszcze się umocni.