Stało się to, o czym rynek mówił już od dawna. Kilkuletnia wojna cenowa na najniższe stawki w obowiązkowym OC dla kierowców spowodowała, że działalność w tym segmencie stała się nieopłacalna dla niektórych podmiotów. Dla ilu i których, nie wiadomo, bo ubezpieczyciele nie dzielą się z rynkiem szczegółowymi informacjami na temat składowych wyniku technicznego.

Według danych Komisji Nadzoru Finansowego (KNF) strata techniczna z OC zakładów ubezpieczeń wyniosła ponad 94 mln zł na koniec 2023 r., choć jeszcze rok wcześniej ubezpieczyciele byli na sporym plusie (247,4 mln zł).

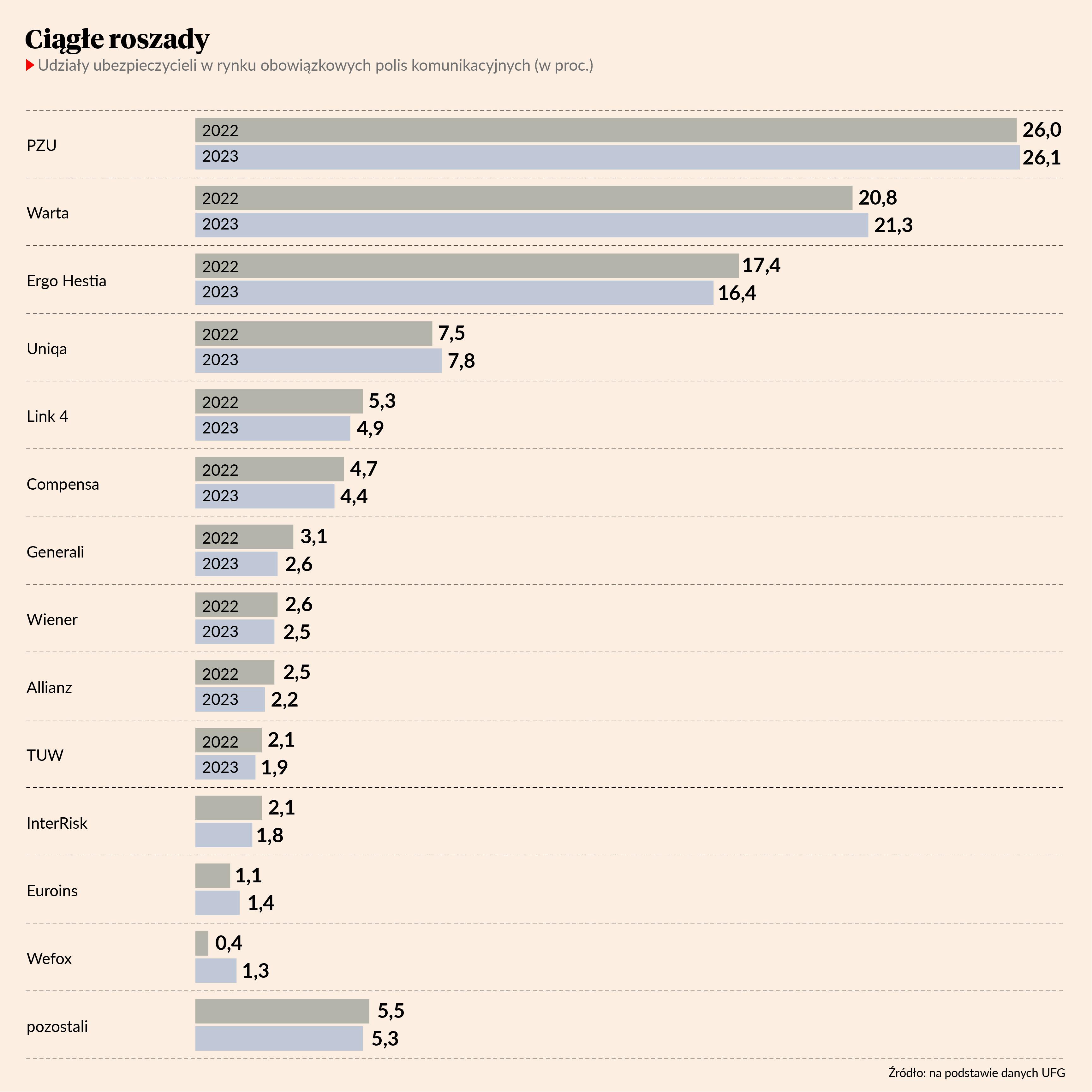

Nieoficjalnie wiadomo, że część dużych graczy - jak Ergo Hestia czy Generali - w trosce o rentowność tego biznesu podniosła już w ubiegłym roku ceny polis i przypłaciła to utratą części klientów. Inni, np. Warta, wykorzystali ten czas na zdobywanie udziałów rynkowych.

Nie tylko pandemiczne zapasy

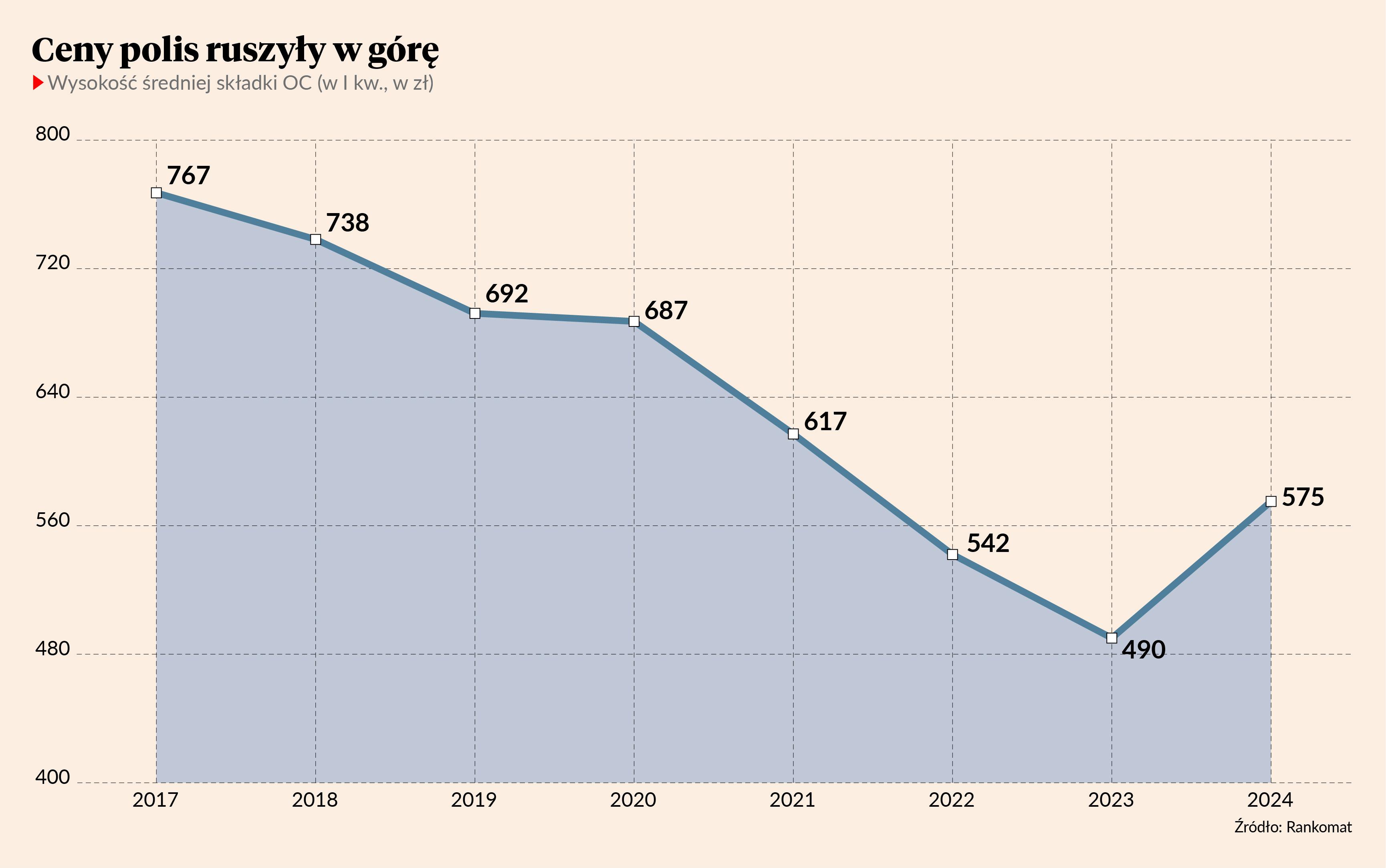

Ceny obowiązkowych polis komunikacyjnych spadały przez ostatnie kilka lat. Trzeci kwartał 2023 r. był pierwszym od sześciu lat okresem zakończonym podwyżką. Rezerwy ubezpieczycieli zbudowane w latach z niższym wskaźnikiem szkodowości, tj. podczas pandemii, ostatecznie stopniały. Z drugiej strony istotny wzrost kosztów napraw pojazdów w naturalny sposób wymógł urealnienie cen.

- W latach 2020-23 nastąpił około dwudziestoprocentowy spadek częstości szkód w relacji do lat poprzednich, który w znacznym stopniu uspokoił rynek, utrzymując ceny na niemal niezmienionym poziomie. Spadek liczby kolizji i wypadków wiązał się z pandemią (2020/21) oraz zaostrzeniem przepisów w 2022 r. W tym czasie średnia wartość wypłacanego roszczenia wzrosła o ponad 35 proc., zaś średnia składka na koniec roku 2023 r. była o 1 proc. niższa niż na koniec roku 2019. To dowodzi, że polisy OC zawarte w latach 2020-23 mają zbyt niską składkę w relacji do przyjmowanego ryzyka i nie są rentowne – mówi Jacek Mieczkowski, szef produktu w Trasti.

W ocenie Marka Czerskiego, prezesa firmy Eins Polska, rezerwy, które zostały zużyte na agresywną politykę cenową w ostatnich latach, pochodziły nie tylko z czasu pandemii, ale także z dawniejszych okresów.

- Cena przeciętnej polisy od lat 2018-19 wiele się nie zmieniła. To, że wynik techniczny z OC za ubiegły rok jest ujemny, nie jest więc zaskoczeniem. W mojej ocenie mógłby być znacznie gorszy, bo niewykluczone, że część kosztów związanych z akwizycją ubezpieczyciele ulokowali w kosztach marketingowych, dlatego strata jest tylko dwucyfrowa – mówi Marek Czerski.

Niebezpieczna kumulacja

Wojciech Rabiej, dyrektor zarządzający pionu rozwiązań dla klienta detalicznego w firmie Uniqa Polska, zaznacza, że ubezpieczenia komunikacyjne po długim czasie przechodzą z fazy "miękkiego rynku", czyli budowania przychodów, w stronę myślenia także o wyniku technicznym.

- Zmiany, których ubezpieczyciele dokonują obecnie, będą widoczne w wyniku za ok. 18 miesięcy, zatem trudno dziś powiedzieć, czy już w tym roku rynek zobaczy dodatni wynik techniczny.

W ocenie Tomasza Kasprzaka dyrektora ds. doświadczeń klienta (CXO) w Trasti, o plusie z OC w 2024 r., nawet nie ma co marzyć.

- Największy wpływ na wynik techniczny w tym roku będą miały polisy zawarte w ubiegłym, kiedy ceny nie gwarantowały rentowności. Przy konsekwentnym podnoszeniu stawek spodziewamy się dodatniego wyniku technicznego w połowie 2025 r. – mówi CXO z Trasti.

Jeszcze bardziej pesymistyczny w prognozach jest Marek Czerski. Szef Einsa Polska uważa, że jeśli ubezpieczyciele nie podniosą radykalnie cen polis OC, wynik techniczny w 2024 r. będzie znacznie gorszy od ubiegłorocznego.

- Do straty wysokości 1,5 mld zł, jaką sektor zanotował w 2015 r., być może nie dojdzie, ale obawiam się, że to będzie kilkaset milionów złotych. Należy bowiem pamiętać, że wynik będzie się kumulował, bo w poprzednich latach polisy były sprzedawane stanowczo za tanio – mówi Marek Czerski.

W jego ocenie ceny obowiązkowych ubezpieczeń komunikacyjnych powinny wzrosnąć nawet o 100 proc. lub więcej.

- To jest bardzo mocny ostrzegawczy sygnał, że podwyżki cen powinny nastąpić, ale nie jestem przekonany, że aż takie. Biorąc pod uwagę, że wartość przypisu z OC całego rynku wyniosła ponad 16 mld zł w 2023 r., 94 mln zł straty na wyniku technicznym to wciąż poniżej 1 proc. – komentuje Marcin Broda, wiceprezes Ogmy.

Potrzebne mocne uderzenie

Składki OC obecnie są na poziomie sprzed kilku lat, a koszty napraw pojazdów wzrosły niekiedy o 200 proc. Zatem nawet dwucyfrowy wzrost cen obowiązkowej polisy OC to niewystarczająca zmiana, biorąc pod uwagę inflację i ogólny wzrost cen w ostatnich dwóch latach.

– Nikt nie chce głośno mówić, że ceny należy podnosić - i to mocno, bo to nie jest dobra wiadomość dla klientów. Po co więc ich odstraszać. To polisa, z której w razie wystąpienia zdarzenia odszkodowanie nie jest wypłacane ubezpieczonemu, tylko innemu poszkodowanemu, więc zgodnie z logiką kierowcy, wykupując ubezpieczenie OC, zwracają uwagę przede wszystkim na cenę – mówi wiceprezes jednego z ubezpieczycieli, chcący zachować anonimowość.

Marcin Broda podkreśla, że w ubezpieczeniach komunikacyjnych bardzo mocno działa efekt skali. Więksi mają możliwości ograniczania kosztów likwidacji szkód, dlatego nie muszą drastycznie windować cen polis.

- Duży gracz, taki jak np. PZU, może sobie pozwolić na sieć współpracujących warsztatów, w których utrzyma ceny w ryzach i będzie za szkody płacił mniej. Małemu ubezpieczycielowi raczej się to nie uda. Również koszt procesu likwidacji dla większych podmiotów jest niższy, bo korzystają z sieci setek likwidatorów regionalnych. Uważam, że podwyżki cen OC są potrzebne, a ubezpieczyciele powinni przeznaczyć te pieniądze na polepszenie jakości obsługi klienta - mówi Marcin Broda.

Według danych PIU średnia cena polisy OC wyniosła 513 zł na koniec 2023 r. i była zaledwie o 2,9 proc. wyższa r/r. Z kolei z danych Rankomatu wynika, że polisa kosztowała średnio 520 zł, tj. o 3 proc. więcej r/r., jednak w czwartym kwartale wyniosła już 549 zł i była najwyższa od końca 2021 r.

- Średnia cena polisy OC wysokości 513 zł jest dla mnie szokująca. My jesteśmy znacznie drożsi, bo dbamy o rentowność. W tym roku podnieśliśmy cenę i nadal będziemy podnosić. Na rynku widać, że kilka towarzystw w pierwszym kwartale ruszyło ze składkami w górę. To powinien być stały trend – mówi Marek Czerski.

W pierwszym kwartale, według danych Rankomatu, średnia cena polisy OC wyniosła 575 zł i była wyższa o ponad 17 proc., zaś w niektórych miastach wzrost r/r przekraczał 27 proc.

- Obserwowany obecnie wzrost składek ubezpieczeń komunikacyjnych i pozostałych majątkowych zdaje się tworzyć stały trend. Spodziewamy się jego umocnienia. Taryfy modyfikują już wszyscy ubezpieczyciele i są to stałe, konsekwentne zmiany – mówi Tomasz Kasprzak.

Wielka niewiadoma

Biznes ubezpieczeniowy w dużej mierze opiera się na prognozowaniu przyszłości i szacowaniu kosztów zdarzeń, które jeszcze się nie wydarzyły. W ostatnich latach nastręcza to coraz więcej trudności.

- Mam wrażenie, że ubezpieczyciele nie wiedzą, co będzie dalej. Inne sygnały napływają do mnie od ludzi ze sprzedaży, inne z likwidacji szkód, a jeszcze inne od aktuariuszy. Co prawda zmniejsza się częstość szkód, ale rośnie ich wartość – zarówno tych rzeczowych, jak też osobowych. Bardzo trudno jest przewidzieć, czy ten trend się utrzyma, i znaleźć uzasadnienie dla dużych podwyżek cen polis - mówi Marcin Broda.

Z danych Policji wynika, że w ciągu ostatnich pięciu lat liczba wypadków spadła o ok. 30 proc.

Ponadto jakość dróg sukcesywnie się poprawia, a nowy system mandatowy sprawił, że wielu Polaków zdjęło nogę z gazu.

- To oznacza, że nawet biorąc pod uwagę inflację i wzrost wartości wypłat, ubezpieczyciele wcale nie płacą więcej odszkodowań niż pięć lat temu. Jednocześnie liczba samochodów wzrosła w tym czasie o ok. 3 mln, więc kierowców płacących składki jest więcej - mówi Marcin Broda.