W II kw. 2024 r. 10 banków notowanych na GPW zaraportowało 7,8 mld zł zysku netto. Co więcej, żaden nie odnotował straty, co jeszcze do niedawna się zdarzało. Motorem napędowym branży wciąż pozostaje wynik odsetkowy, który utrzymałby pozytywny trend, gdyby nie wakacje kredytowe, ale i tak trzyma się całkiem mocno, a w kilku bankach udało się go poprawić.

— Wyniki są bardzo dobre, było nawet kilka pozytywnych niespodzianek, szczególnie jeśli chodzi o marżę odsetkową. Spadają także koszty finansowania. Zdecydowanie na plus wypadł wynik odsetkowy oczyszczony z wakacji kredytowych. Niektóre banki dosyć konserwatywnie do nich podeszły, niewykluczone zatem, że pod koniec roku będą rozwiązywać rezerwy, jeżeli partycypacja będzie niższa od założeń — mówi Michał Konarski, analityk BM mBanku.

— Wynik odsetkowy wzrósł wobec poprzedniego kwartału, ale było to zgodne z oczekiwaniami. W kosztach wciąż jest widoczna presja na wynagrodzenia, które rosną dosyć mocno, ale łączy się to ze wzrostem przychodów — mówi Łukasz Jańczak, analityk Erste Securities.

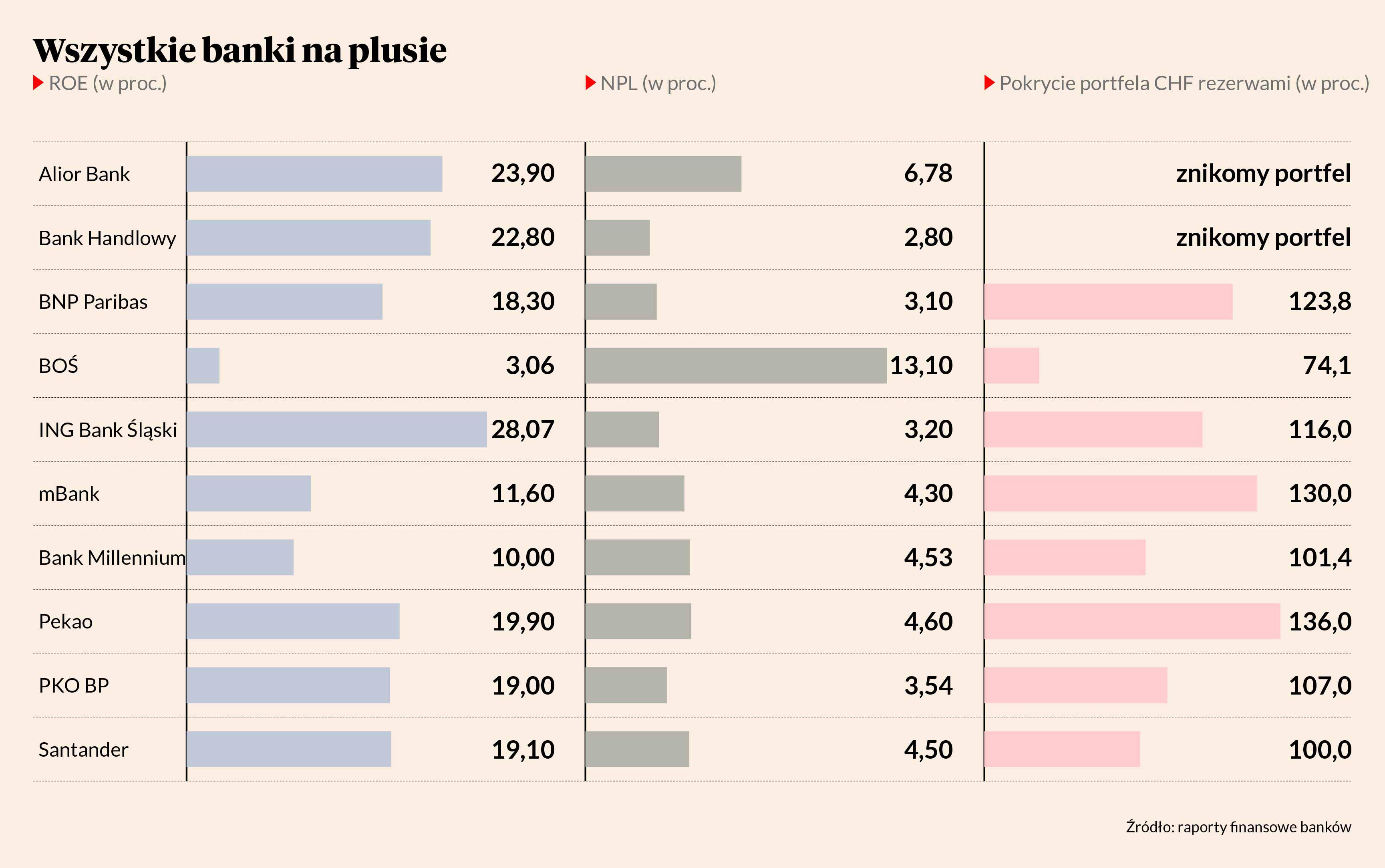

Dobremu wynikowi sprzyjał popyt na kredyt, co pozwalało bankom dysponującym sporymi zasobami gotówki poprawić marżę odsetkową, która w większości banków kształtowała się w okolicach 4-5 proc. Poziom udało się przebić Aliorowi oraz Santanderowi, a poniżej znalazły się BNP Paribas, BOŚ czy ING Bank Śląski. Wyższa kwota udzielonych kredytów mogła też wynikać z wyższych niż rok temu cen nieruchomości.

— Lekko pozytywnie zaskoczyły także wolumeny kredytowe, zwłaszcza jeśli chodzi o kredyty hipoteczne. Sprzedaż wygląda nieźle, choć nie pod względem ich liczby, lecz bardziej wartości. To zaskakujące, biorąc pod uwagę, że efekty Bezpiecznego kredytu 2 proc. są już znikome — mówi Michał Konarski.

Koszty ryzyka już nie rekordowo niskie

Banki wyceniały koszty ryzyka zwykle poniżej 0,7 proc., a najniżej zszedł BNP Paribas, który oszacował je na 0,2 proc. Niemniej były to już zazwyczaj wskaźniki trochę gorsze niż w I kw. Podobne zmiany było widać pod względem nieregulowanych na czas kredytów (NPL).

— Pewną niewiadomą jest kwestia jakości aktywów. Co do zasady pozostaje ona dobra, ale widzieliśmy w niektórych przypadkach delikatny wzrost wskaźnika NPL, głównie w portfelu kredytów korporacyjnych. Pojawiają się takie przypadki, gdy rezerwy trzeba zwiększyć — mówi Łukasz Jańczak.

— Był to kwartał audytowy, co sprzyja wyższemu saldu rezerw, ale tego nie widać. Biorąc pod uwagę problemy niektórych spółek państwowych, to koszty ryzyka wydają się wręcz niskie, chociaż pewne zaskoczenia w sektorze finansowym się pojawiają, np. w PZU odpis inwestycji w nieruchomości — mówi Michał Konarski.

Jednym z tych powodów mogą być problemy państwowych Azotów, które w II kw. po raz kolejny zanotowały stratę — tym razem w wysokości 416 mln zł, czyli mniej niż rok temu, ale to powoduje, że muszą dogadywać się z bankami co do warunków spłaty zadłużenia.

— Rodzi się pytanie, czy to zapowiedź zmiany trendu, czy faktycznie są to jednorazowe przypadki. Początek roku był bardzo mocny pod tym względem, więc ruch w drugą stronę nie jest specjalnie dziwny, ale pokazuje też, że ma wpływ na zysk netto — mówi Łukasz Jańczak.

Ryzyko frankowe wciąż w grze

Choć w tym roku banki miały już tworzyć niewielkie rezerwy na problem frankowy, to wciąż mają one istotny wymiar, choć w tym kwartale nie zmieniły żadnego wyniku finansowego w stratę.

— Problem frankowy pozostaje — zawiązywanie rezerw trwa dalej, co świadczy o tym, że sytuacja powtórzy się jeszcze przez kilka kwartałów. Ponownie punkt, w którym będziemy mogli powiedzieć, że to jest już za nami, przesuwa się w czasie — mówi Łukasz Jańczak.

— Zaskakują kolejne rezerwy na kredyty frankowe, więc nie jest to koniec problemu. Należy spodziewać się ich także w drugiej połowie roku — mówi Michał Konarski.

Choć większość banków ma już rezerwy przekraczające 100 proc. portfela, a niektóre nawet 130 proc., to wciąż nie wiadomo, czy to wystarczy. Choć liczba pozwów wydaje się spadać, to kolejne koszty dla sektora mogą się wydarzyć. Problem polega na tym, że wyrok sądowy może oznaczać większe koszty dla banku niż wartość kredytu, a z drugiej strony są także pozwy w sprawie kredytów już spłaconych.

— Odnoszenie rezerw do bieżącej wartości portfela jest dość ułomnym sposobem, ale brakuje nam tutaj dobrego miernika. Wydaje się, że powinniśmy stopniowo schodzić z tego poziomu zawiązywanych rezerw, ale to cały czas się oddala — mówi Łukasz Jańczak.

Dodatkowo pojawił się problem sankcji kredytu darmowego stosowanej w kredytach gotówkowych. I tu widać pewną hipokryzję banków — z jednej strony podkreślają, że bardzo dużo spraw wygrywają, a z drugiej lobbują za zmianą prawa, uważając, że jest zbyt ostre. Do banków trafiają także pozwy podważające WIBOR.

— Historia frankowa pokazuje, że nie można tego lekceważyć, ale trzeba powiedzieć, że kwestionowanie WIBOR-u wydaje się jednak dosyć abstrakcyjne i nikt chyba nie zakłada, że to się powiedzie. Większym ryzykiem jest sankcja kredytu darmowego — już część banków założyła na to rezerwy, ale nie ma tutaj takiej skali jak w kredycie frankowym. Widać też pewną nerwowość wśród banków z tym związaną, co może sugerować, że część tych umów była jednak błędnie skonstruowana — mówi Łukasz Jańczak.

Perspektywy neutralne

Banki mają co prawda przed sobą obniżki stóp procentowych, które mogą nastąpić w przyszłym roku i osłabić wynik odsetkowy, ale z drugiej strony ich wyniki powinien wspomóc rozkręcający się wzrost gospodarczy.

— Rzeczywiście obniżki stóp procentowych rysują się na horyzoncie — zakładam, że w przyszłym roku będzie to 100-150 pkt baz., ale mamy już obniżkę o 100 pkt za sobą i nie widać tego w wynikach. Kolejna obniżka zapewne będzie już odczuwalna, ale będzie też solidny wzrost gospodarczy i związany z tym popyt na kredyt. Mamy także duży budżet na obronność, a ten sektor często musi być współfinansowany przez sektor prywatny — mówi Michał Konarski.

— Moje nastawienie do sektora bankowego jest neutralne. Wydaje mi się, że wyceny nie są jeszcze wysokie, ale nie są już tak niskie jak dwa lata temu. Banki powinny dostarczyć akcjonariuszom zwrot w okolicach kosztu kapitału, chociażby w postaci dywidendy. Obecnie ten koszt wynosi około 10 proc., maksymalnie niskie kilkanaście, i takiego zwrotu oczekuję w perspektywie roku. Turbohossy na bankach raczej się nie spodziewam — mówi Łukasz Jańczak.

Wysokie dywidendy oraz fakt, że KNF zgadza się na ich wypłatę w coraz większej liczbie podmiotów, powinny wspierać notowania akcji sektora. Z drugiej strony należy uwzględnić ryzyko polityczne.

— Nie widać zagrożeń na horyzoncie — nie mówi się o przedłużeniu wakacji kredytowych czy podwyższeniu podatku bankowego, choć w obliczu wysokiego deficytu budżetowego trzeba brać takie ryzyko pod uwagę, gdyż w wielu krajach europejskich takie dodatkowe obciążenia się pojawiają, zwłaszcza gdyby pogorszyła się koniunktura. Z drugiej strony jest spore zapotrzebowanie, aby banki wspierały finansowaniem wiele inicjatyw. Rezerwy frankowe powinny wygasać w przyszłym roku wygasać, co będzie wspierać wyniki — mówi Michał Konarski.