Komisja Europejska ma gotowy projekt dyrektywy, której celem jest skasowanie nierówności między krajami w zakresie podatku dochodowego od przedsiębiorstw i uniemożliwienie dużym międzynarodowym korporacjom przerzucania dochodów w celu optymalizacji podatkowej. Celem jest ochrona krajowych budżetów (także polskiego), szczególnie tych państw, które obecnie mocno tracą z powodu zbytniej konkurencyjności systemów podatkowych, np. Malty, Irlandii, Belgii, Luksemburga.

Chodzi o tzw. dyrektywę BEFIT, która wkrótce ma trafić do Parlamentu Europejskiego oraz Rady UE.

- Celem dyrektywy jest ograniczenie konkurencji podatkowej między państwami UE poprzez ujednolicenie podstaw opodatkowania i uproszczenie ich zasad dla firm wielonarodowych. Inicjatywa KE zmierza m.in. do zmniejszenia kosztów przestrzegania przepisów podatkowych i stworzenia spójnego podejścia do opodatkowania osób prawnych w UE – tłumaczy Mateusz Mierzejewski, starszy analityk z zespołu strategii Polskiego Instytutu Ekonomicznego (PIE).

Jeżeli dyrektywa wejdzie w życie, wszystkie spółki kapitałowe o rocznych obrotach na poziomie co najmniej 750 mln EUR będą płacić w UE minimum 15-procentowy podatek dochodowy.

Taki byłby, według szacunków PIE, roczny wzrost przychodów budżetów krajów UE, gdyby wprowadzono 15-procentowy minimalny podatek dochodowy dlakorporacji…

…a na taki wzrost przychodów mógłby liczyć polski fiskus

Eksperci PIE podkreślają, że z powodu różnic w systemach podatku dochodowego, luk i ulg jedne kraje ściągają ogromny kapitał, a inne tracą krocie. Wydrenowane zyski szacują na biliony dolarów. Niekonkurencyjne podatki wpływają też negatywnie na konkurencyjność rodzimych firm wobec międzynarodowych koncernów.

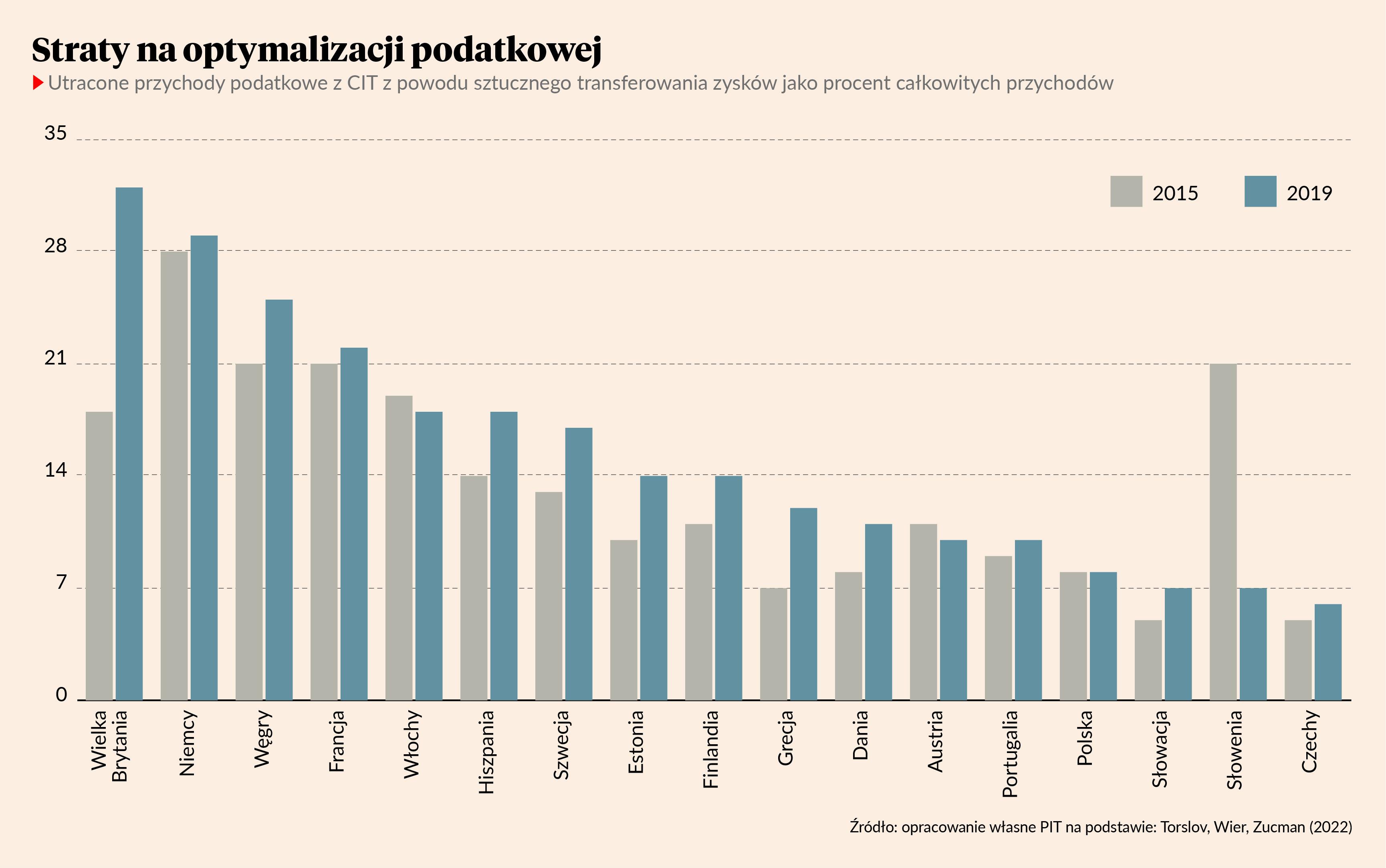

„Najwyższe kwotowo straty podatków można obserwować w Niemczech (22,6 mld USD) czy Wielkiej Brytanii (20,8 mln USD). Zjawisko wywołuje ponad 20-procentowy deficyt z tytułu podatków CIT w Wielkiej Brytanii, Niemczech, Francji czy na Węgrzech. W Polsce straty związane z nieuczciwą konkurencją podatkową są szacowane średnio na ok. 1 mld USD rocznie, co przekłada się na 7 proc. przychodów z CIT” - czytamy w raporcie instytutu.

PIE podaje, że tylko w 2018 r. z Polski mogło wyciec do innych krajów UE 82 mld zł dzięki wykorzystaniu przez międzynarodowe koncerny mechanizmów odsetkowych, opłat licencyjnych, dywidend oraz niektórych usług (m.in. doradczych). Utrata dochodów do opodatkowania w tej skali stanowiła równowartość 3,8 proc. polskiego PKB.

Autorzy opracowania podkreślają, że „mimo relatywnie niskiego poziomu utraconych przychodów podatkowych z CIT Polska znajduje się w grupie krajów narażonych na zwiększenie skali tego zjawiska”.

Kto jest po drugiej stronie i korzysta na przerzucaniu zysków? „W 2019 r. wpływy podatkowe pochodzące ze sztucznego transferowania zysków w Irlandii, Luksemburgu i Belgii sięgały odpowiednio 59, 56 i 38 proc. całkowitych przychodów z CIT - podaje PIE.

Główne schematy agresywnego planowania podatkowego stosowane przez międzynarodowe koncerny:

- Mechanizm odsetkowy (interest payments)

Odsetki od finansowania dłużnego podlegają wyłączeniu z kosztów podatkowych, a za ich pomocą stosunkowo łatwo jest przenieść zyski osiągnięte w kraju o wyższym opodatkowaniu do kraju, w którym obciążenia podatkowe są niższe. Korporacje międzynarodowe posługują się w tym celu rozbudowanymi strukturami finansowania grupowego, będącymi narzędziem do przenoszenia zysków do krajów o niskich podatkach, np. programy emisji obligacji korporacyjnych.

- Opłaty licencyjne (royalty payments)

Wartość praw własności intelektualnej oraz aktywów niematerialnych jest często trudna do wyceny. W rezultacie są one podatne na manipulacje dla celów podatkowych. Przenoszenie zysków odbywa się m.in. za pośrednictwem trustów i innych struktur powierniczych, pozwalających na transfer majątku od właściciela do powiernika, transgranicznych restrukturyzacji czy wykorzystywania właściwości cyfrowych modeli biznesowych opartych w dużej mierze na aktywach niematerialnych.

- Ceny transferowe (transfer pricing)

Przedsiębiorstwa wielonarodowe mogą zniekształcać ceny w tzw. transakcjach kontrolowanych w celu zwiększenia zysków w krajach o niższych efektywnych stawkach podatkowych. Jest to możliwe w szczególności w przypadku towarów i usług, które są unikatowe, ponieważ ich wartość rynkowa (godziwa) jest trudna do ustalenia. Również w przypadku pozostałych dóbr korporacje wykorzystują margines swobody decyzyjnej. W praktyce odbywa się to przez transakcje handlowe, w tym przesunięcia aktywów w kwotach znacząco różniących się od wartości rynkowej, między różnymi częściami grup wielonarodowych (spółki córki, spółki siostry itd.), tzw. restrukturyzacje biznesowe względnie kreowanie fikcyjnych lub sztucznych warunków transakcji w celu zniekształcenia ekonomicznego uzasadnienia tych transakcji.

Źródło: PIE