Skończyliśmy rok 2024 raczej w minorowych nastrojach. Głównym powodem jest to, że cała Europa pogrążyła się w egzystencjalnym kryzysie politycznym, który negatywnie wpływa też na gospodarkę. Banki centralne i ekonomiści rynkowi stopniowo redukują prognozy wzrostu PKB w 2025 r.

Największe kraje Unii Europejskiej, czyli Francja i Niemcy, nie mają ani rządów, które cieszyłyby się poparciem społecznym, ani zdolności do wprowadzania reform gospodarczych. Bundesbank (bank centralny Niemiec) w połowie grudnia znacząco ściął prognozy dla Niemiec, oczekując, że rok 2025 przyniesie kontynuację stagnacji. Bank Francji też musiał ostatnio obniżać prognozy, choć nie tak radykalnie jak jego niemiecki odpowiednik.

Ze wszystkimi prognozami branżowymi i makroekonomicznymi możesz zapoznać się w specjalnym serwisie „Co nas czeka”. Na stronie znajdziesz także felietony liderów biznesu, nauki, kultury i geopolityki, takich jak Aleksander Kwaśniewski, Jacek Dukaj, Aleksandra Przegalińska, gen. Rajmund Andrzejczak, Sebastian Kulczyk, Rafał Brzoska czy Adam Góral.

W Polsce pogłębia się kryzys konstytucyjny, który w końcu zacznie negatywnie oddziaływać na postrzeganie kraju przez inwestorów. Punktem zapalnym mogą być m.in. odmowa podpisania budżetu przez prezydenta lub nieuznanie wyborów prezydenckich przez Sąd Najwyższy. Na razie nie jest to problem, który byłby stawiany wysoko na liście czynników ryzyka przez ekonomistów, ale to może się zmienić, a prognozy wzrostu PKB w Polsce już są powoli redukowane.

Teoretycznie fundamentem stabilności w czasach chaosu politycznego powinna być Bruksela, ale tam też panuje kryzys zaufania. Raport Draghiego, zamówiony przez Komisję Europejską, pokazał, że Unia Europejska jest przeregulowana i nadmiernie skoncentrowana na szybkiej transformacji energetycznej. Ale nikt nie ma siły politycznej, by przełamać te blokady. Samo wyłanianie nowej Komisji Europejskiej po wyborach do Parlamentu Europejskiego trwało sześć miesięcy. Trudno oczekiwać szybszego działania w innych wymiarach.

Pomimo tych wyzwań rok 2025 może być całkiem niezły dla gospodarki. Jest kilka zjawisk, na których można oprzeć nadzieje. Wybrałem pięć.

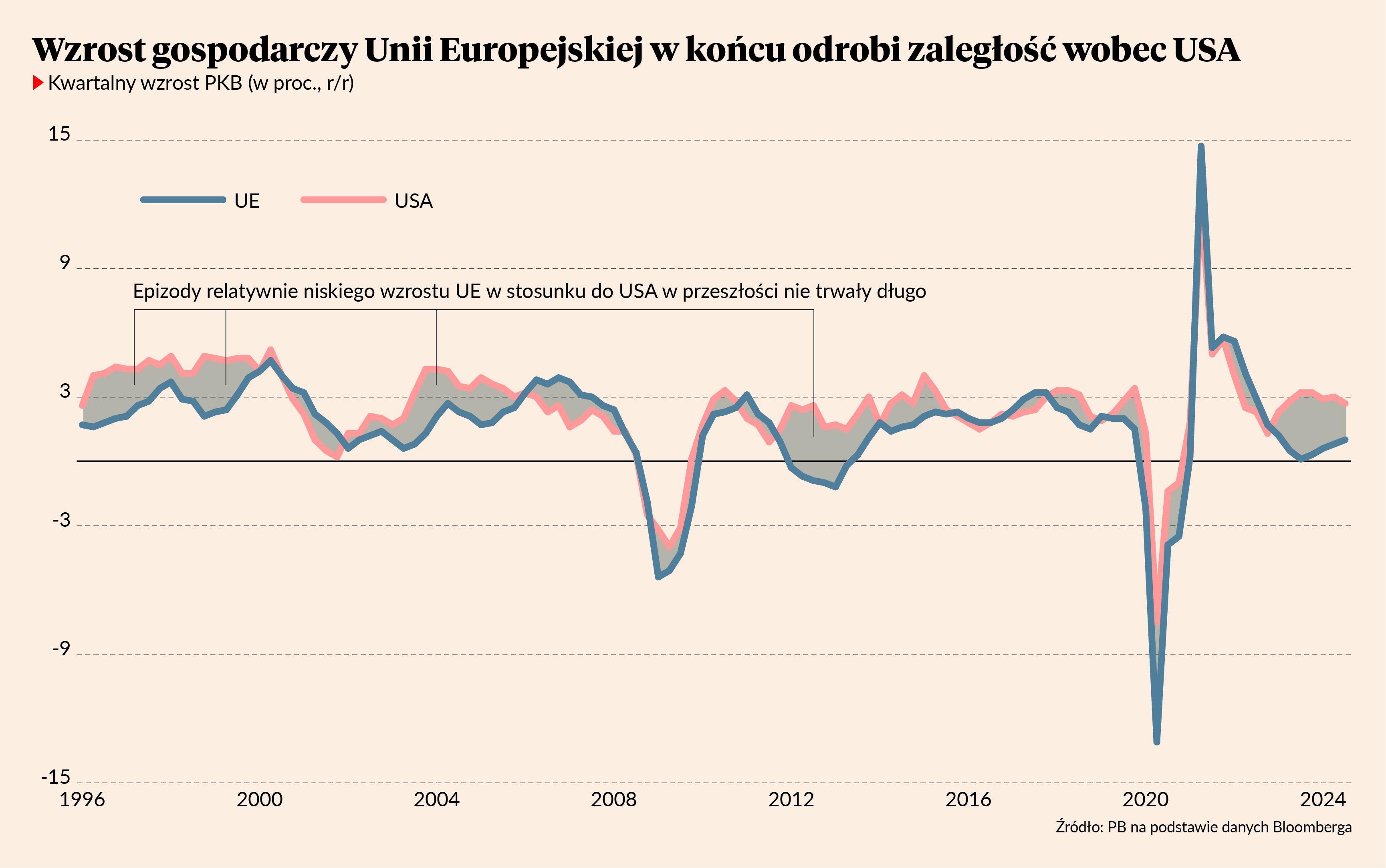

- Europa jest pogrążona w kryzysie politycznym, ale wiele jej problemów ma charakter cykliczny, a nie strukturalny, i te problemy powinny stopniowo przemijać. Przede wszystkim polityka wysokich stóp procentowych i redukcji deficytów budżetowych dusiła popyt konsumpcyjny i inwestycyjny. Restrykcyjna polityka pieniężna i fiskalna były pewną ceną, którą kraje UE zdecydowały się zapłacić za zbicie inflacji i ustabilizowanie długu publicznego po pandemii. Teraz jednak EBC szybko redukuje stopy procentowe, a rządy, średnio rzecz biorąc, ograniczają skalę zaciskania pasa w budżetach. Weźmy jako przykład Niemcy, które ewidentnie zmagają się z koniecznością korekty modelu rozwoju opartego głównie na eksporcie. Nikt mnie nie przekona, że kraj, w którym aktywność w budownictwie mieszkaniowym spada o prawie 20 proc. rocznie, ma wyłącznie problem z eksportem. Wysokie realne stopy procentowe oraz głęboka redukcja deficytu fiskalnego mocno dusiły niemiecką gospodarkę i przynajmniej w tym zakresie istnieje duże pole do poprawy.

- Europie powinno się udzielić choć trochę amerykańskiego optymizmu technologicznego. Po pandemii niektórzy ekonomiści stawiali tezę, że lata 20. XXI wieku mogą być podobne do lat 20. XX wieku, które nazwano słynnym terminem „roaring 20s” – wrzeszczącymi latami dwudziestymi. Wtedy po głębokim kryzysie związanym z wojną i pandemią przyszło ożywienie, w którym skumulowały się zarówno efekty cykliczne, jak też efekty postępu technologicznego związanego m.in. z elektryfikacją. Teraz USA też przechodziły cykl składający się z potężnego załamania gospodarczego wywołanego przez pandemię, silnej stymulacji gospodarki, szybkiego ożywienia i jednocześnie akumulacji efektów nowych technologii – w tym przypadku cyfrowych. Wrzeszczące lata 20. są jak najbardziej możliwe. Gospodarka USA notuje zaskakująco wysoki wzrost, a postęp technologiczny w zakresie AI wydaje się czymś więcej niż przejściową modą. Dawno nie było tak dużego rozdźwięku między optymizmem Amerykanów a pesymizmem Europejczyków i jest jak najbardziej możliwe, że Europa też zacznie korzystać na przemianach technologicznych inicjowanych w USA.

- Donald Trump może okazać się skłonny do transakcji z UE, a nie jej kopania. Moje bazowe założenie jest takie, że Donald Trump traktuje Unię Europejską jako wroga w wielu wymiarach, przede wszystkim kulturowym i ekonomicznym. Będzie chciał uderzać w nią cłami, wykorzystywał uzależnienie militarne krajów europejskich do szantażowania ich i wymuszania nierealistycznie wysokich celów dla wydatków obronnych. Ale prawda jest taka, że Donald Trump potrafi wykazać wysoką skłonność do zachowania transakcyjnego, opartego na bieżących interesach, a nie długookresowych celach ideologicznych. Przekonała się o tym w ostatnich dniach 2024 r. skrajna prawica w USA, którą Donald Trump i Elon Musk zaatakowali za niechęć do dużej legalnej migracji. Nagle się okazało, że prezydent-elekt wcale nie jest przeciwnikiem imigrantów oraz umie zaskakująco sprawnie lawirować między oczekiwaniami nacjonalistów i globalistów. W sprawie ceł i polityki handlowej może być podobnie. UE jest trzecim partnerem eksportowym USA (po Kanadzie i Meksyku) i utrzymanie stabilnych relacji handlowych na tym kierunku jest w interesie dużego amerykańskiego biznesu.

- W Polsce w końcu zacznie się duży cykl inwestycyjny związany z wydatkowaniem funduszy europejskich. Jego opóźnienie jest obecnie jednym z największych rozczarowań roku 2024. Wydawało się, że szybkie wykorzystanie funduszy europejskich będzie najważniejszym celem ekonomicznym nowego polskiego rządu, okazało się jednak, że jego sprawczość w tym zakresie jest niska. Pieniądze z UE są przelewane, ale nie przekładają się na duże zamówienia publiczne w projektach infrastrukturalnych. W końcu jednak ta niemoc powinna zostać przełamana. W przeszłości ożywienie wydatkowania funduszy UE przekładało się na ożywienie całej gospodarki i to samo powinniśmy w końcu zaobserwować teraz, tyle że kilka kwartałów później.

- Zamrożenie wojny w Ukrainie może zmniejszyć awersję do ryzyka w Europie Środkowej. Wojna sprawia, że część inwestorów, szczególnie spoza Europy, niechętnie kupuje aktywa w regionie. Wpływa to na podwyższenie kosztu kapitału, brak optymizmu na rynkach finansowych i ostatecznie na nakłady rozwojowe firm. Wprawdzie trudno sobie wyobrazić jakiś pozytywny scenariusz dla Ukrainy w tym momencie, ale z tych złych zamrożenie konfliktu jest najmniej negatywne i jednocześnie najbardziej realistyczne. Wojna trwa już długo – ok. 80 proc. konfliktów zbrojnych kończyło się szybciej niż po czterech latach. Wojna wywiera też coraz bardziej negatywny wpływ na rosyjską gospodarkę, co widać po rosnącej inflacji. Zamrożenie konfliktu oczywiście generuje długookresowe ryzyko, w tym to, że Rosja odbuduje i wzmocni swój potencjał wojenny. Ale tworzyłoby to też analogiczne szanse dla Ukrainy i UE. Możliwe też, że na kilka lat awersja do ryzyka w regionie by się zmniejszyła. Choć ze wszystkich szans ten punkt wydaje się najmniej prawdopodobny.