W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy.

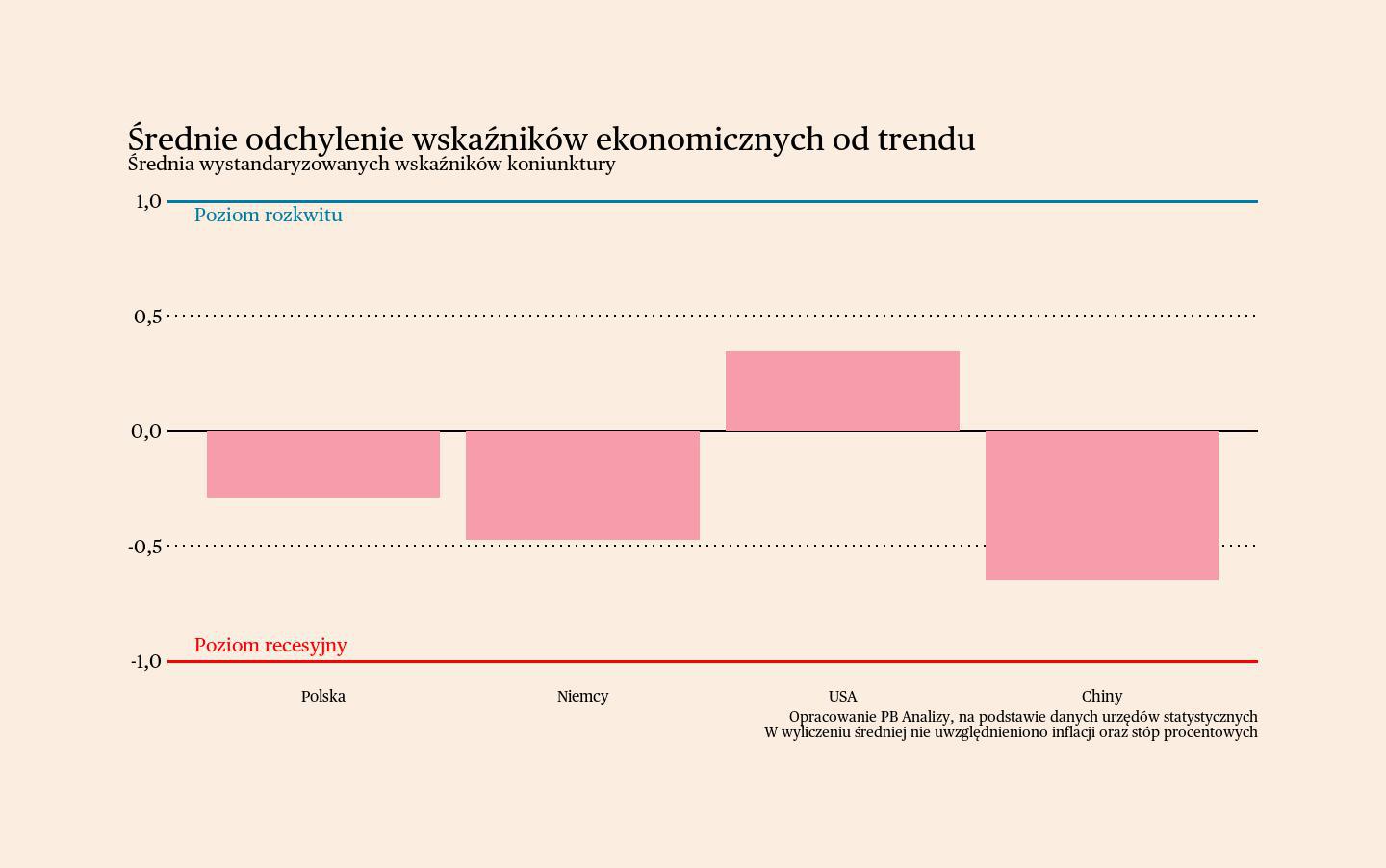

Średnia ze wszystkich wskaźników pokazuje, że (w stosunku do długookresowego trendu) w najlepszej sytuacji znajduje się gospodarka USA. Pomimo chaosu w polityce handlowej firmy ostatnio wskazywały na poprawę nastrojów. W Polsce odwrotnie – firmy produkcyjne raportują pogorszenie nastrojów, choć nie jest jasne, czy jest to początek nowego trendu, czy niewykryta sezonowość. W Chinach napięcia handlowe w relacji z USA zmniejszają eksport i oddziałują negatywnie na nastroje ekonomiczne. Gospodarka tkwi w deflacji przemysłowej, firmy notują straty, a rząd podtrzymuje popyt inwestycjami.

Polska

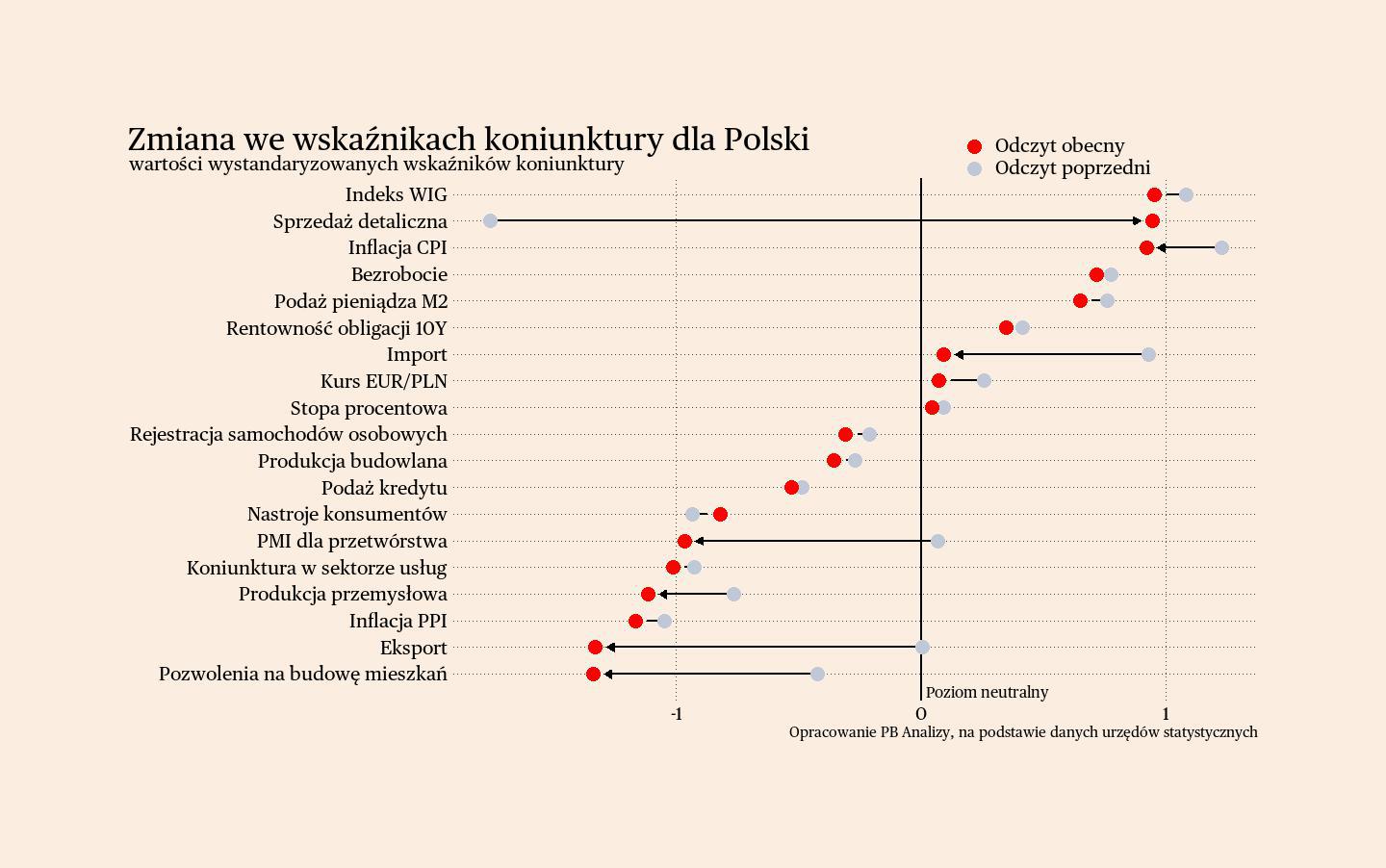

Nastroje przedsiębiorstw przetwórczych w Polsce znacząco się pogorszyły, choć był to pierwszy taki spadek w tym roku. W maju wskaźnik PMI dla sektora przetwórstwa obniżył się z 50,2 pkt do 47,1 pkt, co oznacza największe załamanie od czerwca 2022 roku. Spadek ten nastąpił jednak po serii wzrostów, co sugeruje, że nie jest to zmiana trendu, lecz raczej chwilowy odczyt. Aby dokładniej ocenić sytuację gospodarczą, niezbędne będzie zaczekanie na wyniki kolejnej ankiety. Przedsiębiorstwa wskazały na gwałtowne pogorszenie popytu na swoje produkty, szczególnie w zakresie dóbr inwestycyjnych. Odpowiedzią firm na tę sytuację było ograniczenie zatrudnienia, zgodne z wcześniej deklarowanymi oczekiwaniami. Przedsiębiorstwa spodziewają się dalszego marazmu gospodarczego w nadchodzących miesiącach.

Rada Polityki Pieniężnej postanowiła pozostawić stopy procentowe bez zmian, mimo spowolnienia tempa wzrostu gospodarczego oraz postępującego wyhamowania inflacji. Jakie są powody tej decyzji RPP? Można wyróżnić cztery kluczowe czynniki.

- Po pierwsze, nadal notowany jest wysoki wzrost wynagrodzeń w Polsce. To nie tylko zwiększa koszty działalności firm, ale również poprawia zdolności konsumpcyjne gospodarstw domowych.

- Po drugie, przewidywane jest przyspieszenie inwestycji publicznych, szczególnie za sprawą napływu środków z Krajowego Planu Odbudowy, co powinno ożywić niektóre sektory gospodarki.

- Po trzecie, Polska zmaga się z wysokim deficytem fiskalnym. Narodowy Bank Polski może oceniać, że ekspansywna polityka fiskalna wymaga kontrującej ją restrykcyjnej polityki pieniężnej. Ponadto utrzymywanie wysokich stóp procentowych wywiera presję na Ministerstwo Finansów, które zmuszone jest płacić wyższe odsetki od długu.

- Po czwarte, RPP dysponuje szczegółowymi analizami sytuacji gospodarczej oraz procesów cenotwórczych. Możliwe na przykład, że częstotliwość zmian cen pozostaje wciąż na wysokim poziomie, a firmy, według dostępnych badań, intensywniej monitorują ceny konkurentów, co zwiększa ryzyko dalszych podwyżek.

Nasz scenariusz dla Polski zakłada powolne ożywienie gospodarcze. W 2025 roku PKB powinien wzrosnąć o około 3,3 proc., a odczyty z pierwszego kwartału nie przekreślają tego scenariusza. Jednakże ożywienie może być hamowane przez utrzymujące się wysokie stopy procentowe oraz osłabienie koniunktury w eksporcie.

Niemcy

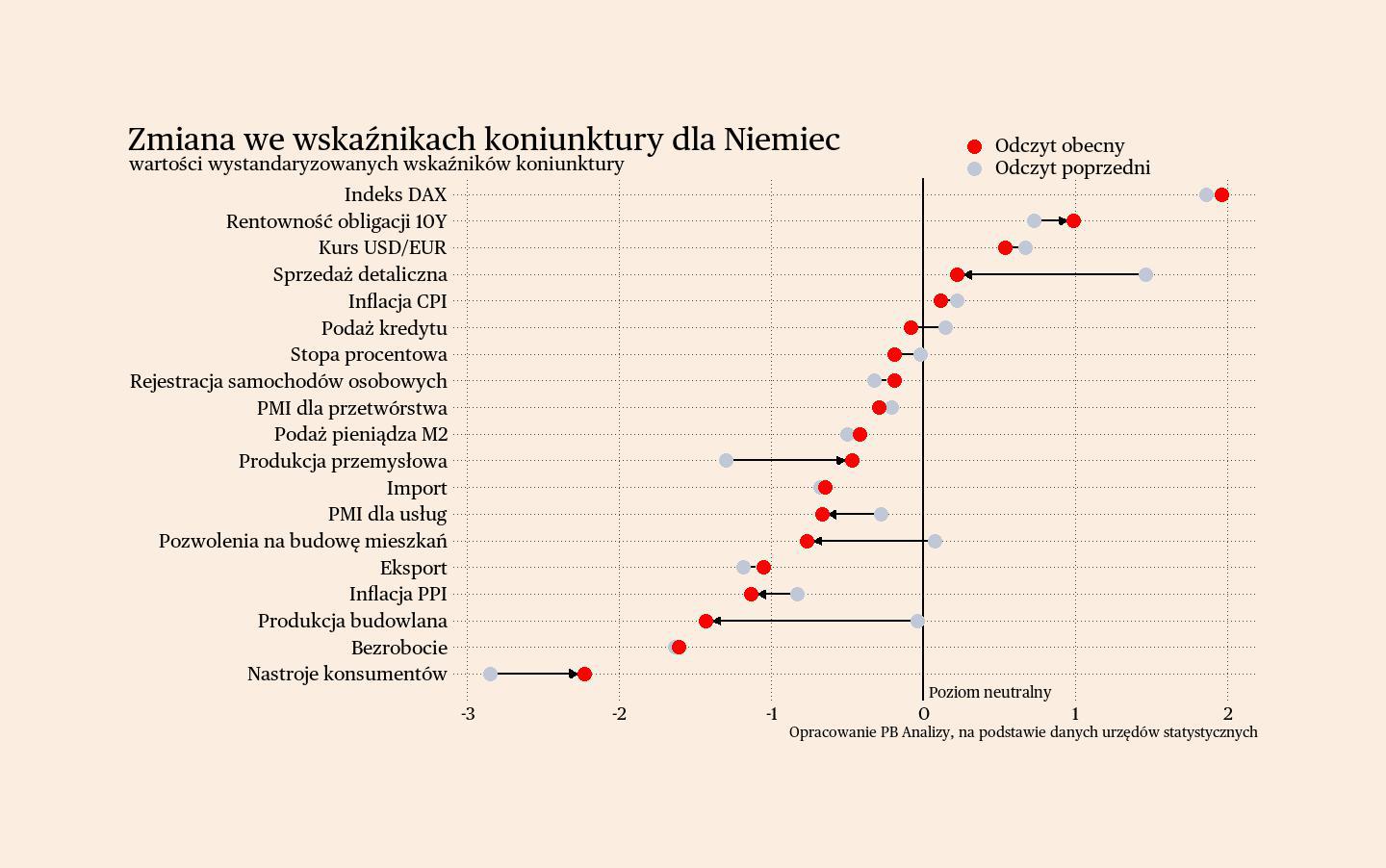

W niemieckim przemyśle nastąpiło zatrzymanie wcześniejszej poprawy nastrojów. Wskaźnik PMI dla sektora przetwórczego pozostał w maju niemal bez zmian, wynosząc 48,3 pkt. Chociaż wciąż znajduje się poniżej neutralnej granicy 50 pkt, jest to jednak wynik wyraźnie lepszy w porównaniu z poprzednimi miesiącami. Produkcja wykazuje niewielki wzrost w różnych sektorach, co wskazuje, że lekkie ożywienie ma charakter ogólnogospodarczy. Ponadto eksport pozostaje stabilny, pomimo nałożonych przez USA ceł.

Z kolei w sektorze usług nastąpiło wyraźne pogorszenie nastrojów, głównie z powodu spadku popytu oraz nasilającej się presji na rynku pracy. Wskaźnik PMI dla usług spadł do poziomu 47,1 pkt, najniższego od dwóch i pół roku. Firmy zgłaszają istotne trudności ze sprzedażą, przypisując je przede wszystkim niepewności gospodarczej. Wzrost zatrudnienia jest minimalny, zaś głównym problemem są braki kadrowe, które przekładają się na coraz większą presję płacową.

W całej strefie euro sytuacja gospodarcza umożliwiła Europejskiemu Bankowi Centralnemu obniżenie stóp procentowych o 0,25 pkt proc. Inflacja w strefie euro znajduje się blisko celu inflacyjnego i, według dostępnych prognoz, powinna utrzymać się nieznacznie poniżej tego poziomu. Równocześnie wzrost gospodarczy jest umiarkowany, a ryzyka jego dalszego spowolnienia pozostają istotne. Należą do nich m.in. zakłócenia w handlu międzynarodowym, możliwe negatywne konsekwencje wojny w Ukrainie czy spadek poziomu inwestycji w Niemczech.

Nasz scenariusz dla Niemiec zakłada dalszą stagnację gospodarczą. Oczekiwane ożywienie po spadkach cen energii jest opóźnione, głównie ze względu na restrykcyjną politykę monetarną i fiskalną oraz ostrożność konsumentów. Nowa koalicja może wprowadzić pakiet stymulujący gospodarkę poprzez wzrost wydatków inwestycyjnych, co daje nadzieję na dodatnią dynamikę PKB jeszcze w tym roku. Przewidujemy, że może ona wynieść około 0,5 proc.

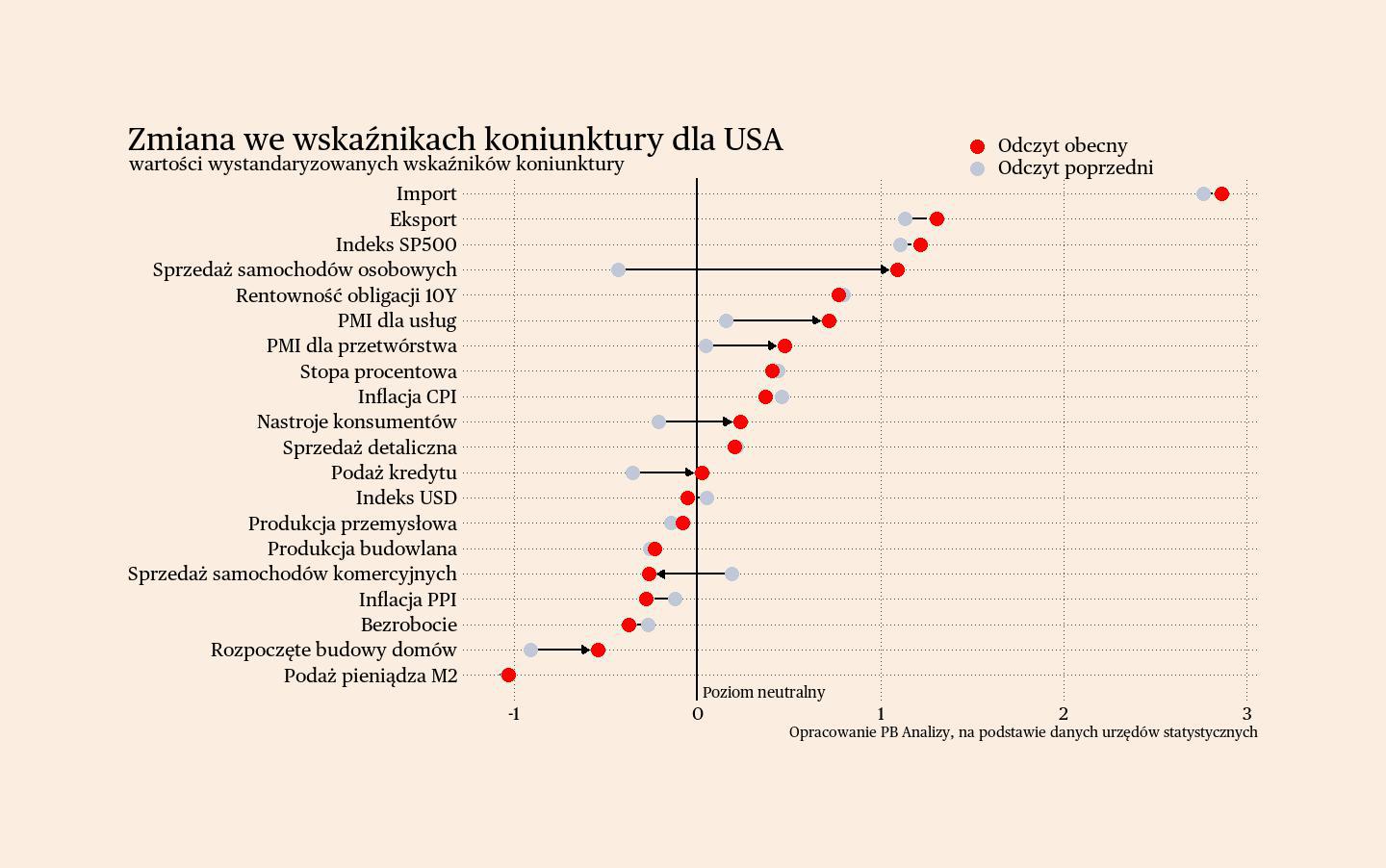

USA

Nastroje przedsiębiorstw w USA poprawiły się po ubiegłomiesięcznych spadkach, choć trzeba zaznaczyć, że dane pozostają zaburzone przez niepewność wynikającą z chaotycznej polityki handlowej Waszyngtonu.

Wskaźnik PMI dla przemysłu wzrósł w maju do 52 pkt z 50,2 pkt odnotowanych w kwietniu. Bardzo istotny okazał się wzrost wskaźnika nowych zamówień, osiągając niemal najwyższy poziom w swojej 18-letniej historii. Wzrost ten został jednak wygenerowany głównie przez zamówienia krajowe, co sugeruje, że firmy próbowały zabezpieczyć się przed ewentualnym wprowadzeniem nowych ceł. Zamówienia zagraniczne pozostają natomiast ograniczone. Zatrudnienie w sektorze przemysłowym zwiększyło się po raz pierwszy od trzech miesięcy. Firmy liczą na stabilizację i większą przewidywalność polityki handlowej.

Podobną sytuację obserwujemy w sektorze usług, gdzie firmy notują wzrost nowych zamówień krajowych przy równoczesnym zamieraniu eksportu. Wskaźnik PMI dla usług wzrósł o 1,4 pkt do poziomu 53,7 pkt. Przedsiębiorstwa informują o zwiększonej liczbie zleceń, ale eksport spada ze względu na obawy dotyczące regulacji handlowych. Dodatkowo firmy zgłaszają rosnące koszty, w dużej mierze spowodowane cłami. Wciąż istnieje jednak możliwość przenoszenia części tych kosztów na klientów, co z kolei zwiększa ryzyko wzrostu inflacji. W połączeniu ze spadkiem tempa wzrostu gospodarczego tworzy to niekorzystną perspektywę dla amerykańskiej gospodarki.

Nasz scenariusz dla USA zakłada, że gospodarka będzie stopniowo zwalniała, choć po ostatnich danych widać, że spowolnienie ma bardzo łagodny charakter. Wzrost PKB w 2024 roku wyniósł 2,8 proc., w pierwszym kwartale 2,1 proc. (rok do roku), a w drugim kwartale możliwe jest utrzymanie tego tempa w pobliżu 2 proc. Zakładamy, że jeszcze w tym momencie gospodarka jest podtrzymywana przez relokację popytu w stronę krajowej produkcji, ale w drugiej połowie roku ulegnie lekkiemu osłabieniu z powodu niższych inwestycji.

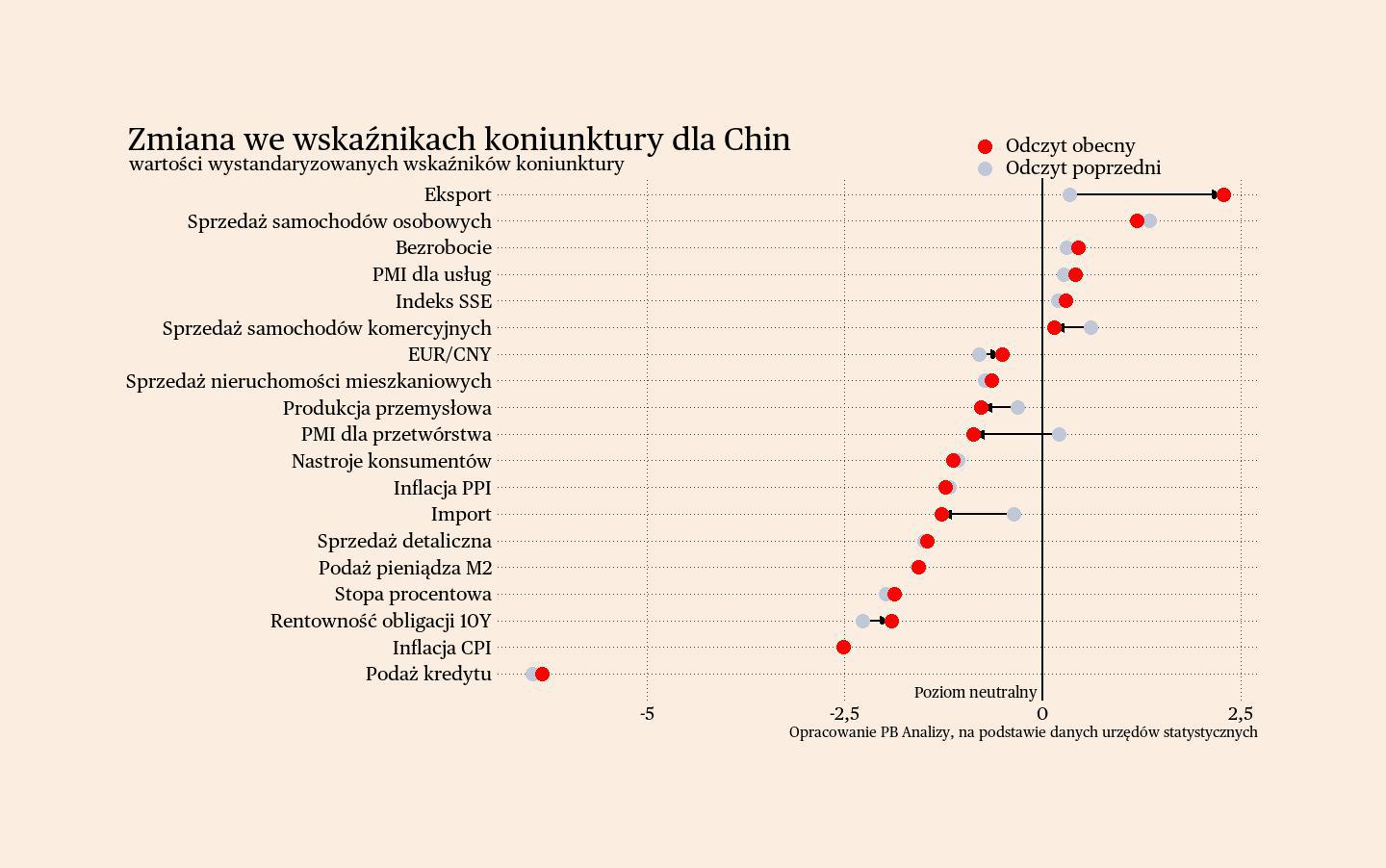

Chiny

W Chinach koniunktura w przemyśle pogarsza się w związku ze spadkiem eksportu. Wskaźnik PMI dla sektora przetwórczego obniżył się z poziomu 50,4 pkt w kwietniu do 48,3 pkt w maju. Wyraźnie zmniejszyła się liczba nowych zamówień, szczególnie zagranicznych. Firmy jako główny powód tej sytuacji wskazują niepewność dotyczącą wysokości stawek celnych w handlu z USA. W efekcie przedsiębiorstwa redukują zatrudnienie, mimo że deklaratywnie spodziewają się poprawy w kolejnych miesiącach.

W sektorze usług nastąpiła nieznaczna poprawa nastrojów, choć nadal przeważa niepewność związana z polityką handlową. Wskaźnik PMI dla usług wzrósł o 0,4 pkt, osiągając w maju poziom 51,1 pkt. Firmy aktywnie starają się pozyskiwać nowych klientów, aby zwiększyć sprzedaż. Jednocześnie przedsiębiorstwa informują o rosnących kosztach operacyjnych, których jednak nie przerzucają na konsumentów, co sugeruje, że sytuacja po stronie popytu pozostaje nadal słaba. Gdyby gospodarstwa domowe i firmy wykazywały większą gotowość do zakupów, pojawiłaby się przestrzeń do podwyżek cen.

Chińska gospodarka cały czas zmaga się z zapaścią na rynku nieruchomości oraz deflacją w przemyśle. Obrazuje to interesująca prezentacja firmy inwestycyjnej Apollo na temat Chin. Ceny nieruchomości mieszkaniowych i komercyjnych spadają. Inwestycje w nieruchomości w relacji do PKB obniżyły się ostatnio do najniższego poziomu od 2023 r. Wskaźniki pustostanów sięgają 15-20 proc. Wśród prywatnych firm produkcyjnych odsetek tych ponoszących straty finansowe przekroczył 25 proc. Inwestycje prywatne notują zerową dynamikę już trzeci rok z rzędu. Inflacja PPI (cen produktów wyjeżdżających z fabryk) jest ujemna i wiele wskazuje, że pozostanie na negatywnym poziomie przez kolejne miesiące.

Nasz scenariusz dla Chin zakłada oficjalne osiągnięcie celu wzrostu gospodarczego wyznaczonego przez Pekin na rok 2025, choć rzeczywista sytuacja może być mniej korzystna niż sugerują statystyki. Władze chińskie oraz bank centralny podejmują działania stymulacyjne, jednak skala tego wsparcia może okazać się niewystarczająca. Dodatkowym czynnikiem ryzyka pozostaje możliwość eskalacji napięć handlowych ze Stanami Zjednoczonymi.