W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. Na wykresach dane podajemy w formie wystandaryzowanej dynamiki rocznej. Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

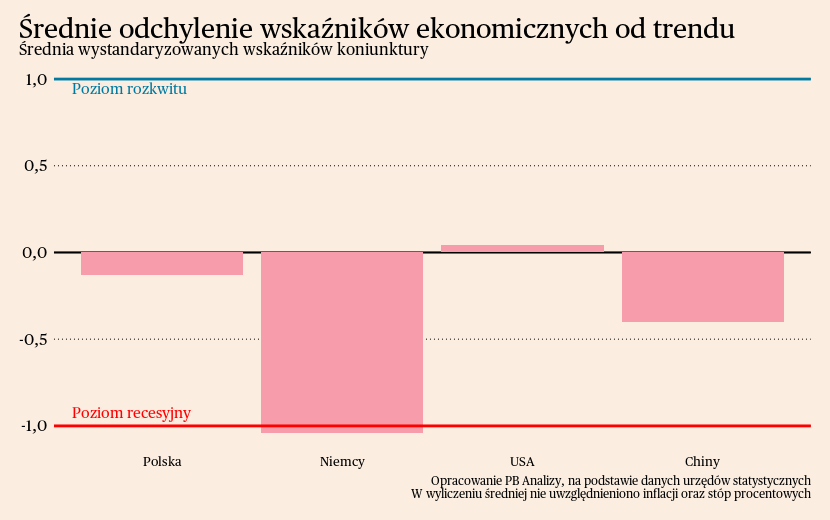

Według średniej wskaźników miesięcznych poprawa koniunktury zachodzi najszybciej w Stanach Zjednoczonych. Jedynie tam średnia z wskaźników miesięcznych jest się powyżej trendu długookresowego. W USA poprawę koniunktury odzwierciedla sytuacja na rynku pracy, gdzie utrzymuje się rekordowo niskie bezrobocie. Całkiem korzystnie prezentuje się także kondycja gospodarki Polski: duża część wskaźników poprawia się już od kilku miesięcy, aczkolwiek wciąż czekamy na większe ruchy w gospodarce realnej. W Chinach trwa stagnacja gospodarcza. Sytuacja ulega poprawie, ale bardzo wolno. Wciąż daleko do wzrostu i optymizmu, jaki był w Państwie Środka przed pandemią. Co gorsza, w sektorze usług nastroje zaczęły się pogarszać, a to on ciągnął gospodarkę w górę w poprzednich miesiącach. W najgorszym położeniu są Niemcy. Kryzys dotyczy wszystkich obszarów aktywności gospodarczej. Głęboko pesymistyczne nastroje utrzymują się wśród przedsiębiorstw oraz gospodarstw domowych. Produkcja przemysłowa spada w bardzo szybkim tempie.

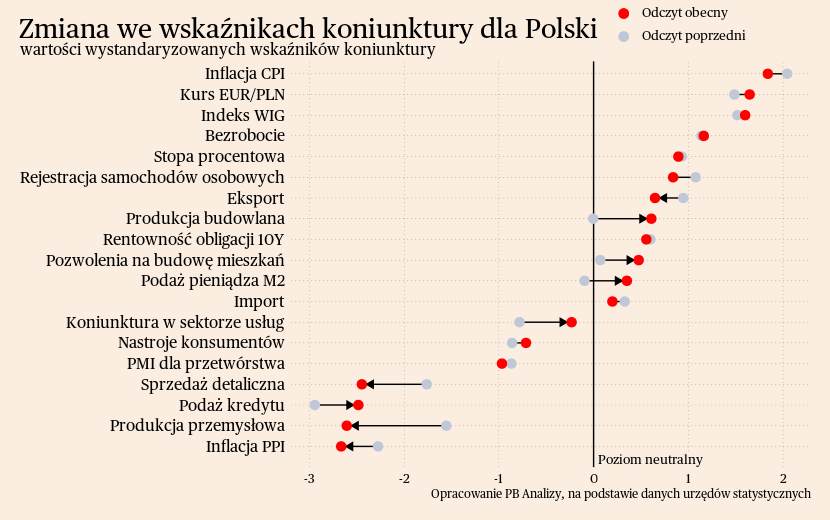

Polska

W Polsce pojawił się kolejny, niewielki sygnał ożywienia gospodarczego. W kwartalnej ankiecie NBP prowadzonej wśród komitetów kredytowych banków widać poprawę perspektyw popytu na kredyty inwestycyjne firm i konsumpcyjne gospodarstw domowych. Sektor przedsiębiorstw sygnalizuje zwiększone zapotrzebowanie na kredyty długoterminowe, wykorzystywane do finansowania inwestycji. Zdaniem banków, gospodarstwa domowe planują wzrost wydatków na dobra trwałe. Źródło tego może znajdować się we wzroście dochodów realnych oraz stabilizacji sytuacji na rynku pracy.

Scenariusz dla Polski: Trwa ożywienie gospodarki, które na razie przebiega w bardzo łagodny sposób. W czwartym kwartale zeszłego roku wzrost PKB wyniósł ok. 0,9 proc. (wstępne szacunki na podstawie danych GUS), czyli więcej niż w trzecim kwartale (0,5 proc.), ale mniej od naszych wcześniejszych oczekiwań (1,5-2 proc.) i mniej od prognozy rynkowych. Główną siłą pchającą PKB w górę jest odbicie konsumpcji wynikające z odbudowy potencjału nabywczego ludności. Aczkolwiek stagnacja Niemiec przelewa się do Polski i stanowi największe ryzyko dla scenariusza odbicia naszej gospodarki. W tym roku wzrost PKB może wynieść ok. 3,5 proc.

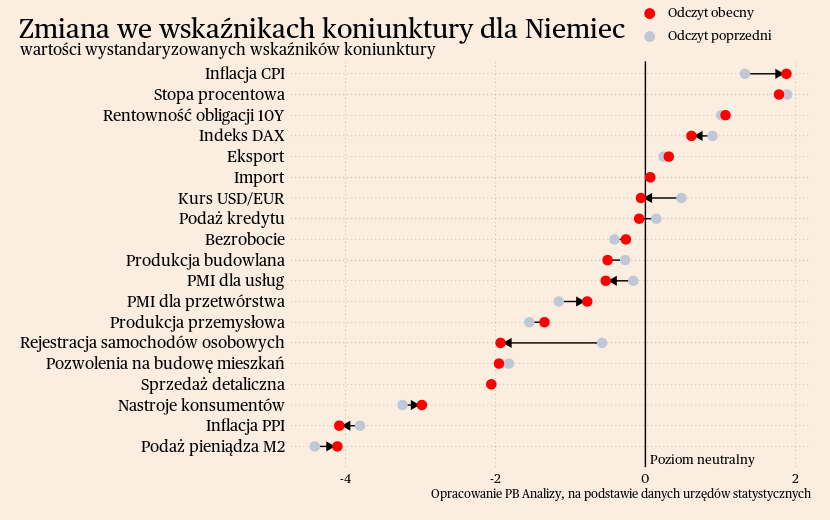

Niemcy

W Niemczech utrzymuje się spowolnienie w przemyśle, które obejmuje praktycznie wszystkie sektory. Produkcja w grudniu spadła o 3 proc. r/r oraz 1,6 proc. m/m. Wzrosty obejmują jedynie sektory, które miały bardzo niską produkcję rok temu, np. przemysł chemiczny. Problemy dotykają branż, które powinny korzystać na stabilizacji warunków logistycznych. Najwyraźniej nie widać już wpływu stabilizacji łańcuchów dostaw, lub problemy niemieckiego przemysłu są na tyle głębokie, że nawet poprawa po stronie logistyki nie ratuje tych firm.

Spowolnienie coraz mocniej przechodzi do usług. PMI dla usług zmniejszył się z 49,4 pkt w grudniu do 47,7 pkt w styczniu i był to czwarty miesiąc spadku z rzędu. Według firm pogorszenie się warunków gospodarczych wynika głównie z warunków popytowych. Jest to zaciskanie pasa przez rząd federalny, wysoka niepewność ekonomiczna oraz wysokie koszty finansowania. Widać w tych badaniach, że blokadą dla ożywienia jest restrykcyjna polityka pieniężna i fiskalna. Jednocześnie utrzymuje się presja inflacyjna. Rosną koszty pracy, stanowiące bardzo istotną część kosztów dla firm usługowych, oraz w mniejszym stopniu ceny energii. Nadzieję na odbicie pozostawiają oczekiwania, które znajdują się na najwyższym poziomie od maja 2023. Firmy spodziewają się odbicia gospodarczego, dlatego decydują się nie zwalniać pracowników. Może to ustabilizować sytuację na rynku pracy i w konsekwencji zredukować skalę obaw o zarobki gospodarstw domowych.

Scenariusz dla Niemiec: Niemiecka gospodarka znajduje się w wyraźnej stagnacji. Wstępne dane wskazują, że PKB Niemiec w IV kwartale 2023 roku zmniejszył się o 0,4 proc. r/r, niemal dokładnie zgodnie z naszym scenariuszem. Spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm. Najważniejszym problemem podwyższony poziom niepewności, skłaniający gospodarstwa domowe oraz firmy do ograniczenia zakupów. Nie ma na razie sygnałów, aby firmy i gospodarstwa domowe miały spoglądać w przyszłość bardziej optymistycznie. Dlatego w tym roku dynamika PKB będzie tylko nieznacznie wyższa od zera.

USA

Kondycja amerykańskiego sektora usług poprawia się, podobnie jak kondycja całej gospodarki. Wskaźnik PMI wzrósł z 51,4 pkt w grudniu do 52,9 pkt w styczniu, co stanowi największy wzrost od czerwca 2023 roku. Rośnie liczba nowych zamówień z rynku krajowego. Przedsiębiorstwa antycypują, iż korzystna koniunktura zostanie zachowana, gdyż oczekiwania znajdują się na najwyższym poziomie od czerwca 2023 roku. Pomimo silnego popytu, firmy nie mają przestrzeni do podnoszenia cen. W obawie o zachowanie konkurencji oraz klientów, przedsiębiorstwa niechętnie decydują się na zmiany cen w reakcji na wzrost kosztów. Dodatkowo odbicie cyklu gospodarczego w niewielkim stopniu zakłóca popyt zagraniczny. Firmy eksportujące mierzą się z powolnym tempem ożywienia za granicą. Uwypukla to skalę odbicia w USA, w porównaniu do reszty świata.

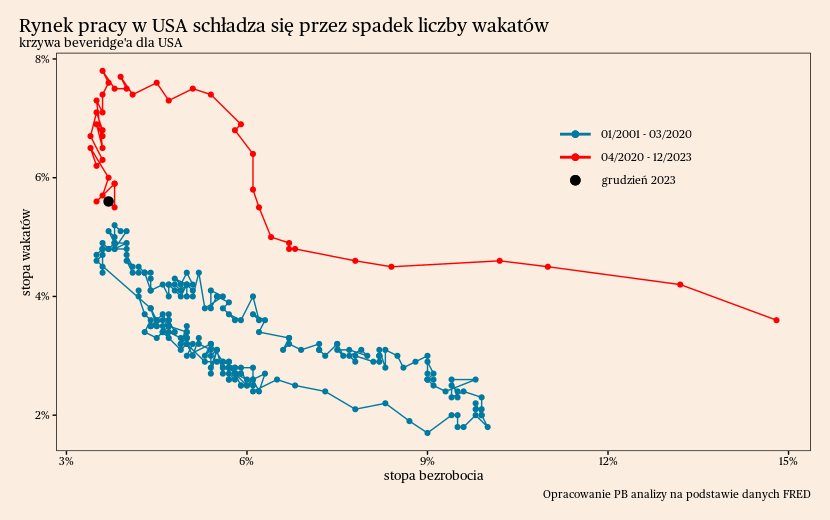

Siłę amerykańskiej gospodarki widać również na rynku pracy. Bezrobocie od stycznia 2022 roku utrzymuje się poniżej 4 proc., w styczniu 2024 roku wyniosło 3,7 proc. Schłodzenie na rynku pracy zaszło przez spadek liczby wakatów, który wynikał z poprawy mechanizmu dopasowań pracodawca-pracownik (mówiąc inaczej, pracownikowi łatwiej było znaleźć pracę, a pracodawcy pracownika). Od kilku miesięcy relacja stopy bezrobocia do wakatów niewiele się zmienia. Może to wskazywać, że sytuacja na amerykańskim rynku pracy uległa pewnej stabilizacji.

Patrząc branżowo, zatrudnienie rośnie wszędzie. Zatrudnienie ogółem wzrosło o 0,24 proc. m/m po usunięciu czynników sezonowych. Zatrudnienie najszybciej przyrasta w sektorze informatycznym. Najwolniej rośnie zatrudnienie w zakwaterowaniu i gastronomii. W zeszłym miesiącu niesprzyjające warunki pogodowe zmniejszyły popyt na usługi w tym obszarze.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Ostatnie dane wskazują, że wzrost PKB w ujęciu rocznym przekracza 3 proc. i jest wyższy od naszego wcześniejszego scenariusza. Na horyzoncie nie widać istotnych czynników mogących wywołać recesję, choć trend wzrostu zapewne nieco osłabnie, bo obecna dynamika znacznie przekracza długookresową średnią.

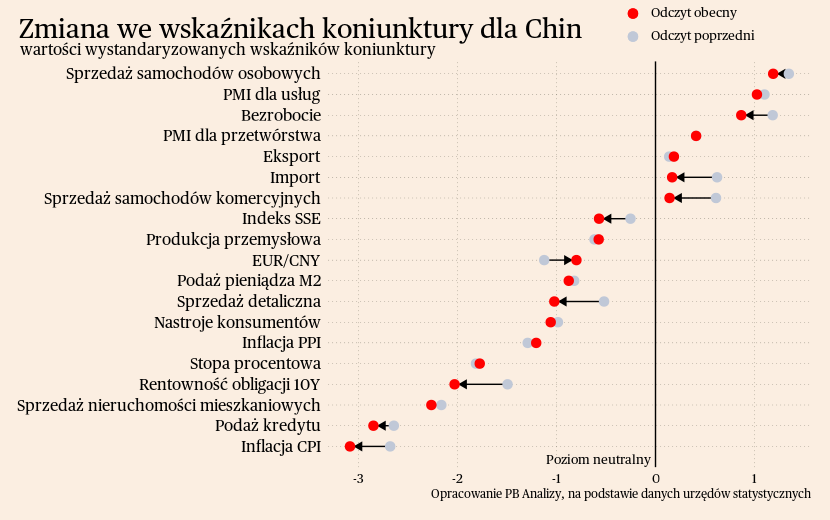

Chiny

Gospodarka Chin wykazuje coraz więcej objawów stagnacji: do osłabionego przemysłu dołącza sektor usług. PMI dla usług w Chinach minimalnie spadł o 0,2 pkt w styczniu, do 52,7 pkt. Sytuacja w sektorze usług nie jest szczególnie zła, ale nie jest też na tyle dobra, by stać się kołem zamachowym odbicia cyklu koniunkturalnego, który jest przytłumiony. Nadzieją mogą być oczekiwania firm, uzasadniające zwiększanie zatrudnienia. Umocnienie popytu na pracę poprawiłoby sytuację pracowników, którzy w reakcji na spadek ryzyka utraty pracy mogliby zwiększyć wydatki. Na razie popyt konsumpcyjny jest bardzo niski, o czym świadczy fakt, że pogłębia się deflacja.

Same dane o inflacji wskazują, że obecne spadki cen są kombinacją czynników popytowych oraz podażowych. Dynamika indeksu cen konsumpcyjnych w Chinach wyniosła -0,8 proc. r/r i jest to najniższy odczyt od globalnego kryzysu finansowego. Największy wpływ na deflację mają ceny żywności, które spadły o 5,9 proc. r/r. Wynika to z efektu bazy z zeszłego roku, gdy ceny żywności rosły o 6,2 proc. r/r.

Deflacja utrzymuje się też w przemyśle. Indeks PPI spadł o 2,5 proc. r/r, czyli był tylko o 0,1 p. p. wyżej niż miesiąc wcześniej. Odbicie popytu ze strony rynków eksportowych i krajowych jest niewielkie, a ceny kluczowych surowców oraz pracy istotnie nie rosną. Zmiana sytuacji może nastąpić na skutek zwiększenia publicznych wydatków infrastrukturalnych. Ceny metali powiązanych z budownictwem wzrosły, więc jeżeli podobnie zareagują inne surowce budowlane, podbije to inflację PPI.

Scenariusz dla Chin: Chiny oficjalnie zdołały osiągnąć cel wzrostu gospodarczego na poziomie 5 proc. W czwartym kwartale nawet nieco przekroczyły ten poziom, a w tym roku podtrzymują cel. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z dużą ostrożnością. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu.