W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy.

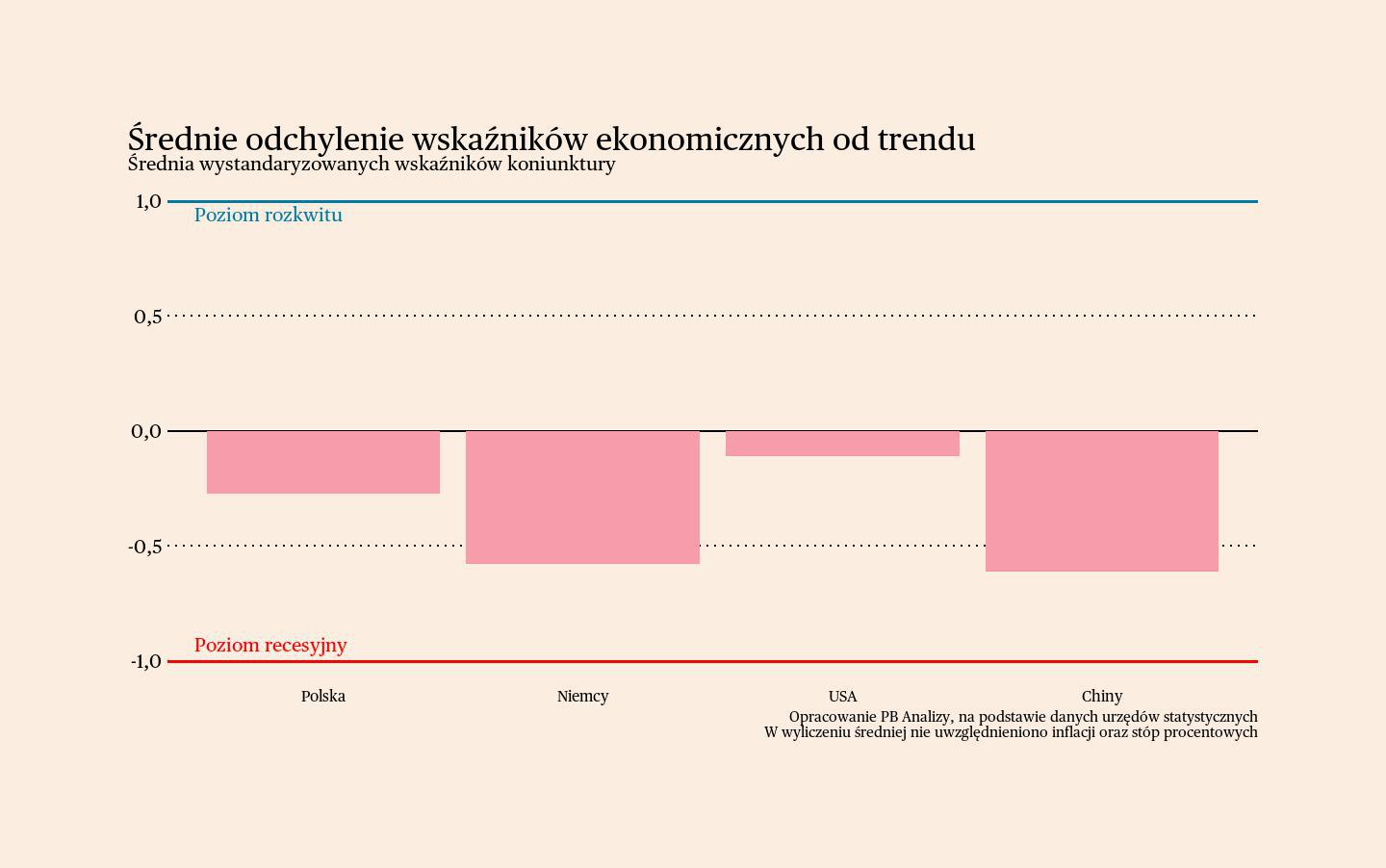

Według średniej wskaźników gospodarczych w najlepszej sytuacji ekonomicznej znajdują się Stany Zjednoczone. Koniunktura w przemyśle zaczyna odbijać, a usługi od wielu miesięcy znajdują się w fazie rozkwitu. W najbliższych miesiącach należy spodziewać się poprawy sytuacji ze względu na rozstrzygnięcie wyścigu o Biały Dom. W Polsce odczyt średniej wyraźnie pogorszył się, w dużym stopniu przez nietypowy spadek sprzedaży detalicznej. W przypadku koniunktury w przemyśle widać natomiast wyraźną poprawę, przy czym głównym hamulcem pozostaje sytuacja gospodarcza w Niemczech. Gospodarka tego kraju, według średniej wskaźników, jest w recesji. Teoretycznie wskaźnik PMI dla przemysłu wzrósł, ale nadal znajduje się na poziomie znacznie poniżej neutralnego. W Chinach nastroje w przemyśle poprawiają się, ale nie przekłada się to na wzrost zatrudnienia. Co prawda w usługach zatrudnienie rośnie, jednak nie wystarcza to do obniżenia stopy bezrobocia w Państwie Środka.

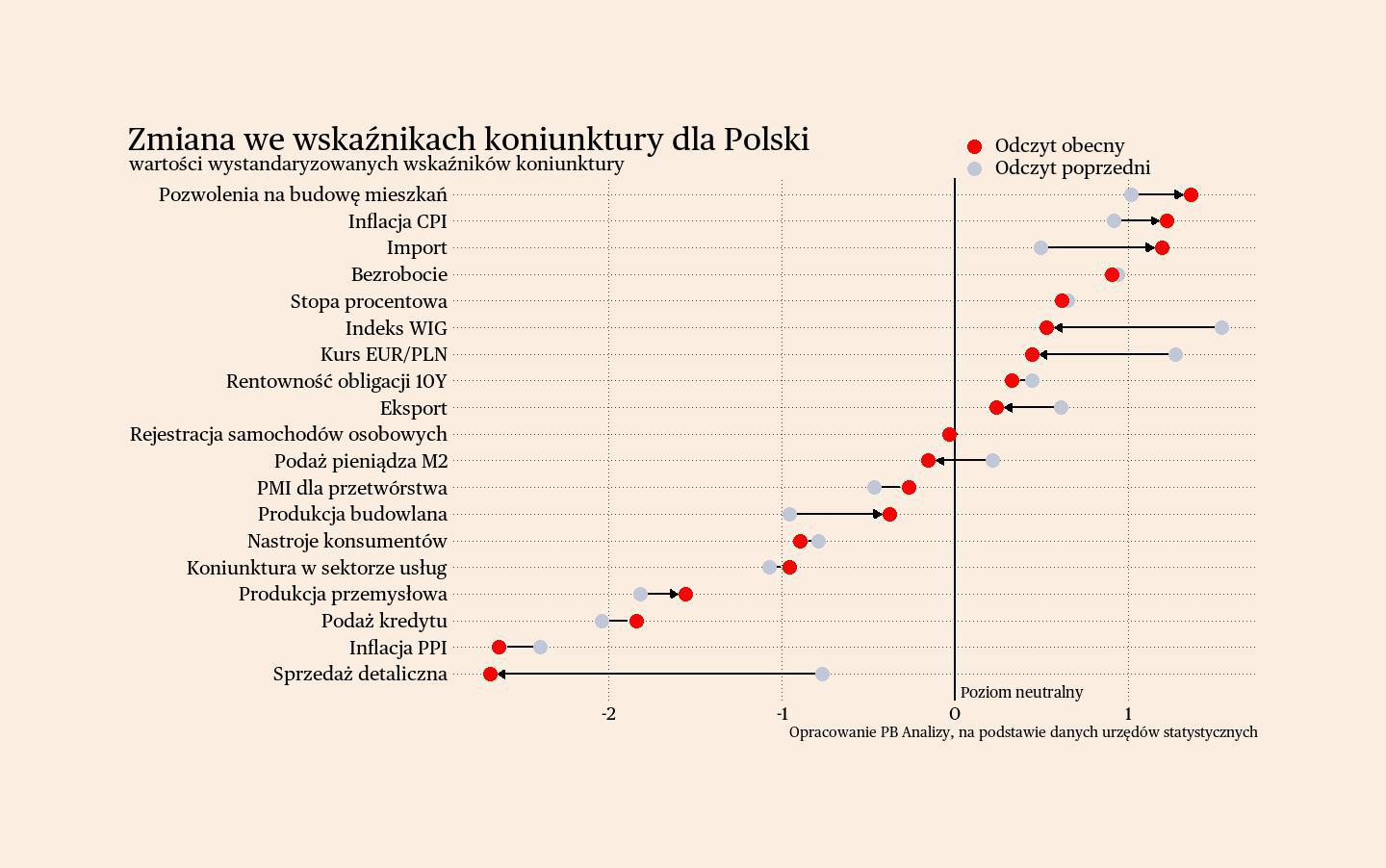

Polska

Sytuacja w polskim przemyśle gwałtownej poprawie, pomimo recesji w niemieckiej gospodarce. Wskaźnik PMI dla przetwórstwa w Polsce osiągnął poziom 49,2 pkt, przez co znalazł się najwyżej od dwóch i pół roku. Po raz pierwszy od 29 miesięcy wzrosła produkcja przemysłowa. Zwiększa się także zatrudnienie, gdyż firmy decydują się uzupełniać braki kadrowe. Ale pomimo tych pozytywnych wskazań, firmy wciąż zgłaszają rekordowo mało nowych zamówień oraz wstrzymują się z własną akcją zakupową. Jako główną przyczynę słabego popytu przedsiębiorstwa wskazują kondycję gospodarki Niemiec. Wzrost produkcji sugeruje natomiast, że firmy stopniowo dostosowują się do niskiej liczby zamówień zza zachodniej granicy oraz oczekują poprawy sprzedaży w najbliższych miesiącach.

Scenariusz dla Polski: Polska gospodarka znajduje się w fazie mozolnego ożywienia. Według wstępnych danych w drugim kwartale PKB wzrósł o 3,2 proc. r/r. Szacujemy, że w całym roku wzrost wyniesie ok. 2,9 proc. Fazę szybszego ożywienia ogranicza głównie dekoniunktura w eksporcie, przejściowy spadek inwestycji wynikający z pauzy w napływie funduszy UE oraz restrykcyjna polityka pieniężna.

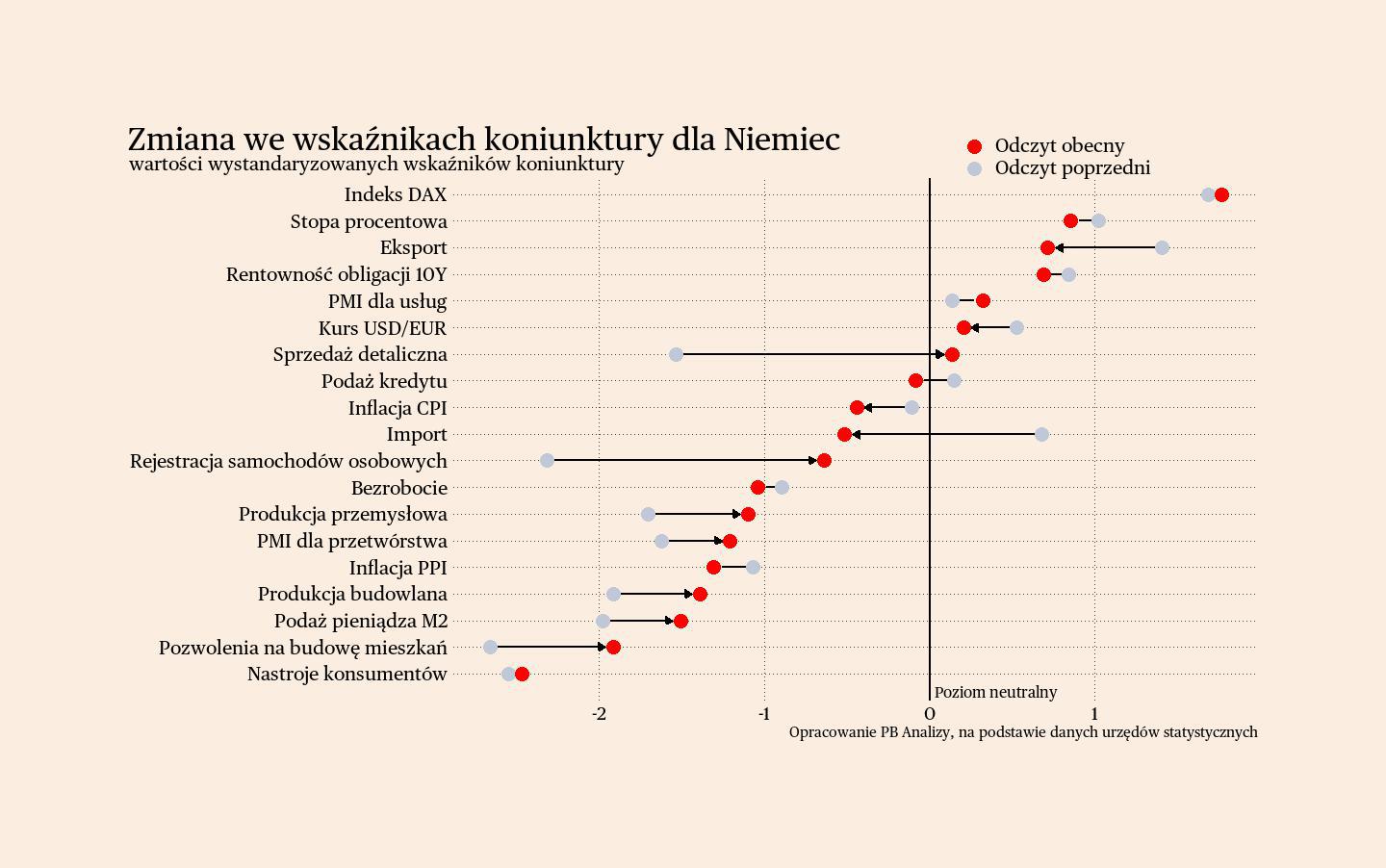

Niemcy

Koniunktura w Niemczech kontynuuje trend spadkowy. Wskaźnik PMI znalazł się na poziomie 43 pkt, czyli utrzymuje się głęboko poniżej neutralnego poziomu 50 pkt. Firmy redukują zatrudnienie, produkcję oraz są zmuszone obniżać ceny. Nie widać perspektyw na poprawę, co potwierdzają same przedsiębiorstwa, zgłaszające bardzo pesymistyczne oczekiwania co do przyszłości. Źródłami marazmu w Niemczech są konsekwencje kryzysu energetycznego, zapóźnienie w elektryfikacji branży motoryzacyjnej oraz wstrzemięźliwość wydatkowa niemieckiego sektora publicznego i konsumentów.

Scenariusz dla Niemiec: Niemiecka gospodarka tkwi w stagnacji. W II kwartale PKB spadł o 0,2 proc. r/r, po spadku o 0,1 proc. kwartał wcześniej. Wydłuża się okres wyczekiwania ożywienia po spadku cen energii. Restrykcyjna polityka monetarna i fiskalna w połączeniu z oszczędnością niemieckich konsumentów odkłada ten moment.

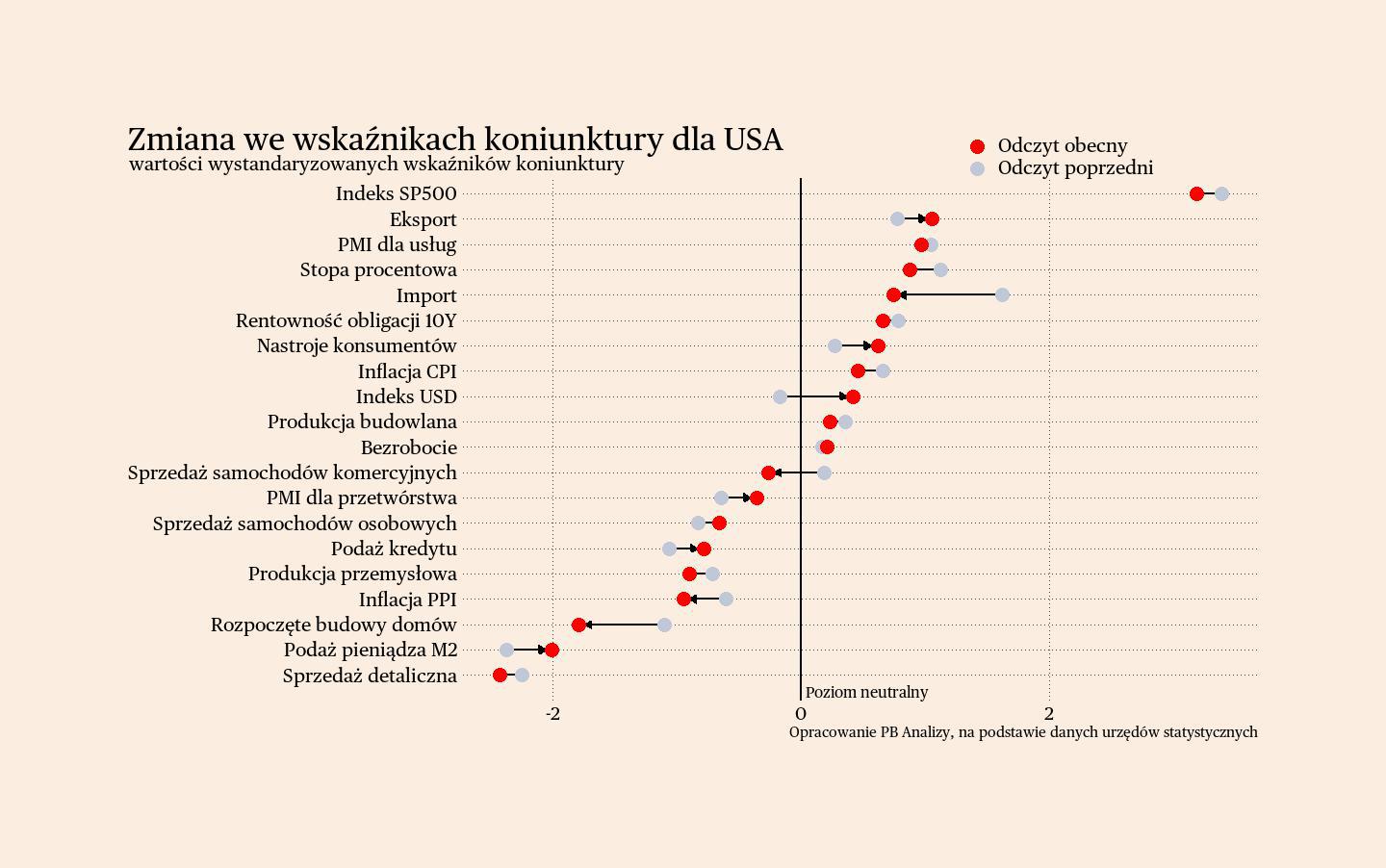

USA

Po miesiącu niepewności w danych amerykańskie firmy wskazują w badaniach PMI na poprawę koniunktury.

Sytuacja w przemyśle poprawia się, mimo że niepewność związana z wynikiem wyborów mocno ciążyła producentom. Wskaźnik PMI wzrósł do poziomu 48,5 pkt, najwyższego od czerwca. Produkcja, podobnie jak zatrudnienie, spadła w minimalnym stopniu. Firmy jako duże obciążenie wskazywały niepewny wynik wyborów prezydenckich, który był źródłem spadku liczby nowych zamówień, ponieważ przedsiębiorstwa wstrzymywały się z decyzjami zakupowymi do czasu wyboru nowej administracji.

Podobnie jak w przemyśle, rośnie aktywność w sektorach usługowych. Wskaźnik PMI dla usług wyniósł w październiku 55 pkt. Stabilnie rośnie liczba nowych zamówień oraz produkcja w sektorze, co sygnalizuje korzystne warunki popytowe. Zatrudnienie utrzymuje się na stabilnym poziomie, spadając jedynie nieznacznie. Firmy spodziewają się poprawy sytuacji w najbliższych miesiącach, w związku ze spadkiem niepewności wywołanym przez rozstrzygnięcie wyborów prezydenckich.

Scenariusz dla USA: Amerykańska gospodarka rośnie szybciej niż europejska. Niektóre sektory napotykają problemy, ale perspektywy całej gospodarki wyglądają generalnie korzystnie. Dodatkowo w obliczu spowolnienia bank centralny zdecydował się podjąć działania wyprzedzające i rozpoczął cykl obniżek stóp procentowych. Wzrost PKB w ujęciu r/r wynosi 2,7 proc. i może się lekko obniżać w kierunku 2-2,5 proc., czyli poziomu zgodnego z długookresowym trendem.

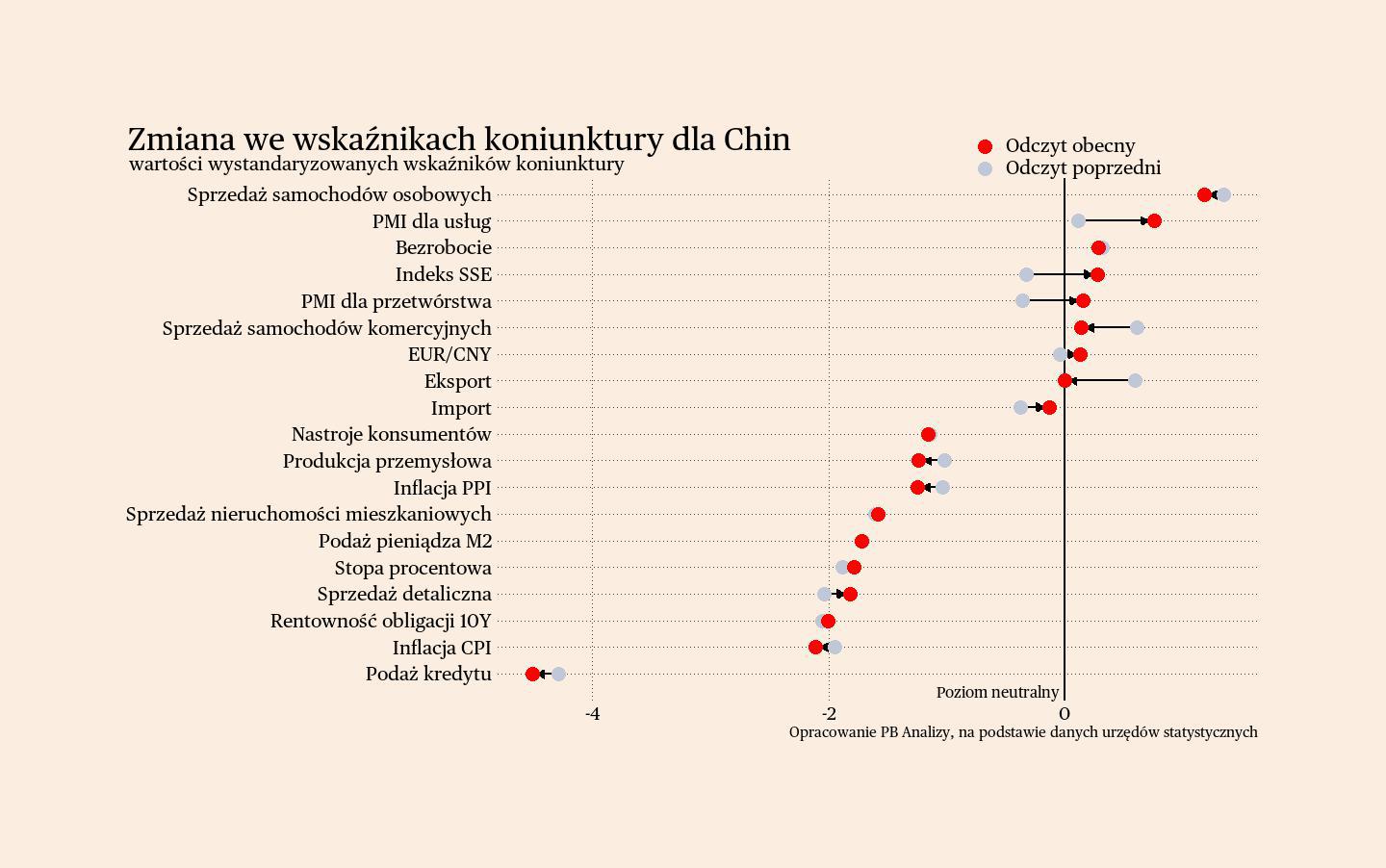

Chiny

W Chinach spada zatrudnienie w przemyśle, a deklarowana produkcja rośnie, co wskazuje na występowanie niestandardowych zjawisk w gospodarce. PMI dla przetwórstwa w Chinach wzrósł z 49,3 pkt do 50,3 pkt. Według deklaracji firm zwiększają one produkcję oraz spodziewają się poprawy sytuacji w następnych miesiącach. Mimo tego nie decydują się zwiększać zatrudnienia. Wyjaśnieniem tego może być chęć zwiększenia produkcji przez nakłady kapitałowe. W pierwszych trzech kwartałach 2024 roku inwestycje w chińskim sektorze przemysłowym wzrosły o 9,2 proc. r/r, co jest wartością teoretycznie bardzo wysoką.

Dlaczego firmy decydują się na zwiększenie kapitałochłonności, pomimo wysokiego bezrobocia? Po pierwsze, może to wynikać z zachęt regulacyjnych Pekinu, który dąży do tworzenia "nowych produktywnych mocy produkcyjnych". Drugą przyczyną może być problem podaży pracy. Osoby w dużych miastach mogą nie chcieć pracować w fabrykach i to niedopasowanie sprawia, że jednocześnie występuje wysokie bezrobocie oraz niedobór rąk do pracy.

Sektor usługowy nie zapewnia wystarczającego wsparcia dla problemu redukcji bezrobocia. Wskaźnik PMI dla usług wzrósł w Chinach do poziomu 52 pkt, wobec 50,3 pkt miesiąc wcześniej. Firmy zgłaszają problemy z realizacją zamówień dla klientów, więc decydują się na istotne zwiększanie zatrudnienia. W danych zagregowanych nie widać, by chiński sektor usługowy był w stanie rozwiązać bolączki chińskiego rynku pracy.

Scenariusz dla Chin: W pierwszym półroczu PKB Chin wzrósł o 5 proc. r/r. Zakładamy utrzymanie oficjalnego wzrostu w pobliżu 5 proc. od dolnej granicy. Trzeba jednocześnie zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z istotną rezerwą. W danych widać poważne spowolnienie. Ostatnie działania Pekinu oraz Banku Centralnego zmierzają w dobrym kierunku, acz skala wsparcia gospodarki może nie być wystarczająca.