Na razie w Polsce jeszcze nie widać tego ożywienia inwestycyjnego. Ale są pewne oznaki, że negatywna tendencja się odwraca.

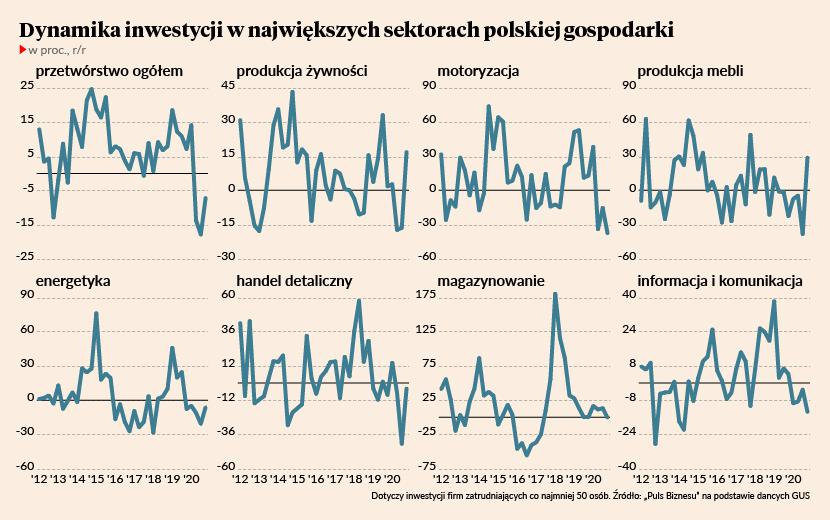

Ostatnie dane pokazują, że w czwartym kwartale inwestycje średnich i dużych firm w Polsce (tych zatrudniających co najmniej 50 osób) spadły o 5,6 proc. rok do roku. To dużo czy mało? Dużo, bo to wciąż głęboki spadek, ale niedużo, jeżeli weźmie się pod uwagę skalę wstrząsu gospodarczego. Obecny cykl inwestycyjny nie różni się istotnie od poprzednich – z 2009, 2013 czy 2016 r., mimo że zaburzenia gospodarcze tym razem były dużo większe.

Ważne, że cykl zaczyna się powoli odwracać. Jeszcze w drugim kwartale inwestycje spadły o 13,6 proc., w trzecim o 8,1 proc., a w czwartym już „tylko” o wspomniane 5,6 proc.

W niektórych dużych sektorach gospodarki ożywienie inwestycji już się zaczęło na dużą skalę. Dobrym przykładem jest produkcja żywności, gdzie nakłady firm na środki trwałe wzrosły w czwartym kwartale 2020 r. aż o 16,9 proc. rok do roku. Jednym z powodów szybkiego powrotu firm do inwestowania było zapewne szybsze od oczekiwań ożywienie w eksporcie.

Sektorem, w którym firmy wróciły do inwestowania, jest meblarstwo. W tym obszarze nakłady rozwojowe wzrosły w czwartym kwartale o 28,8 proc. rok do roku, co było najwyższą dynamiką od trzech lat. Powód jest dość podobny jak w przypadku żywności. Na wiosnę firmy się przestraszyły kryzysu i wstrzymały rozbudowę majątku produkcyjnego. Ale po kilku miesiącach okazało się, że popyt na meble jest bardzo mocny, ponieważ przechodzący na prace zdalną Europejczycy wydają więcej na renowację mieszkań.

Notorycznie na inwestycyjnym plusie jest logistyka (szczególnie magazynowanie). Wprawdzie w czwartym kwartale dynamika inwestycji w tym sektorze obniżyła się, ale i tak była zdecydowanie wyższa niż średnia dla całej gospodarki. Dwa duże megatrendy sprzyjają nakładom rozwojowym w logistyce. Po pierwsze, jest to rosnąca rola Polski jako hubu produkcyjnego i magazynowego dla firm zaopatrujących Europę Zachodnią w części (są to zarówno firmy europejskie, jak azjatyckie). Po drugie, jest to gwałtowne przyspieszenie na rynku e-commerce.

Są też branże, w których inwestycje wciąż spadają, ale w których widać wyraźne osłabienie negatywnych tendencji. Należy do nich przede wszystkim handel detaliczny, w którym nakłady inwestycyjne spadły w czwartym kwartale o 3,9 proc., wobec spadku aż o 42,5 proc. w trzecim kwartale. A można podejrzewać, że formalne dane o inwestycjach nie doceniają wielkości nakładów rozwojowych w handlu. Duża część tych nakładów jest obecnie kierowana na rozwój e-commerce i ma charakter wydatków bieżących na usługi informatyczne.

Niektóre tendencje inwestycyjne w gospodarce są natomiast niepokojące. Należy do nich aż 37-procentowy spadek nakładów w motoryzacji w czwartym kwartale. To jest o tyle intrygujące, że aktywność w tej branży szybko ożywiła się po wiosennym wstrząsie, w przeciwieństwie do sytuacji w innych krajach Unii Europejskiej. Dlaczego więc inwestycje nie wyszły z dołka? Są dwie możliwości. Albo firmy patrzą z podejrzliwością na obecny wzrost popytu, traktując to jako zjawisko przejściowe i czekają, aż sytuacja epidemiczna zrobi się bardziej przejrzysta, albo jest to efekt decyzji zapadających na centralnym szczeblu w dużych koncernach, które obniżyły inwestycje we wszystkich krajach jednocześnie.

Jeszcze bardziej niepokojąca jest niska dynamika inwestycji w energetyce. Ta branża powinna inwestować bez względu na kryzys, ponieważ skala wyzwań związanych z tzw. zieloną transformacją jest ogromna – to zapewne największe wyzwanie dla polskiej gospodarki w najbliższej dekadzie. Dlaczego zatem inwestycje spadają? To zapewne temat na inną opowieść.

Sądzę, że podsumowanie inwestycyjne po pierwszym kwartale będzie jeszcze lepsze niż po czwartym. Choć na większe fajerwerki trzeba pewnie poczekać do drugiej połowy roku.