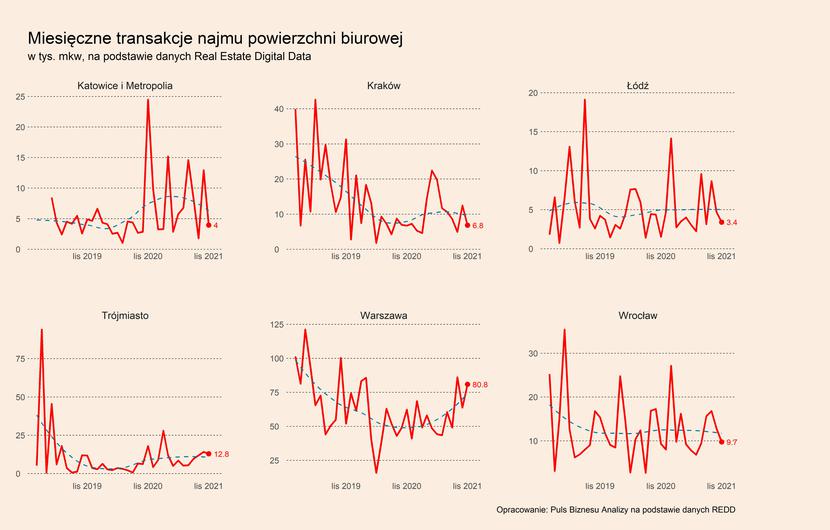

Sytuacja na głównych rynkach biurowych w listopadzie br. pogorszyła się w stosunku do października. Wynajęta powierzchnia w ujęciu m/m znacząco spadła na wszystkich rynkach, z wyjątkiem Warszawy. Najsilniejsze spadki miały miejsce na rynku w Katowicach (wraz z całą metropolią śląską), gdzie wynajęto o 69 proc. mniej powierzchni niż w październiku. Silne spadki miały miejsce również w Poznaniu (-59 proc.), Krakowie (-45 proc.), Łodzi (-28 proc.), a umiarkowane w Trójmieście (-9 proc.). Na tym tle bardzo pozytywnie wyróżnia się Warszawa, gdzie popyt na powierzchnię biurowa był o 27 proc. wyższy niż w październiku i pod względem trendu jest już na poziomie sprzed pandemii.

Sytuacja nieco lepiej wygląda w ujęciu rok do roku, a więc w porównaniu do listopada 2020 r. Spadki popytu nastąpiły jedynie na rynku katowickim (aż -84 proc.), poznańskim (-53 proc.) oraz trójmiejskim (-28 proc.). Wyraźne wzrosty miały natomiast miejsce w Łodzi (123 proc.) oraz Warszawie (30 proc.), a popyt był na poziomie zbliżonym do zeszłego roku we Wrocławiu (wzrost o 5 proc.) oraz Krakowie (wzrost o 2 proc.). Podobny obraz sytuacji na głównych rynkach wyłania się również z analizy 3-miesięcznej średniej wynajętej powierzchni. Na większości rynków była ona powyżej poziomu sprzed roku. Najbardziej znacząco w Łodzi (o 62 proc.) oraz Warszawie (50 proc.). Dobrze pod tym względem sytuacja wygląda również w Trójmieście (27 proc.) oraz Łodzi (26 proc.), a wzrost nastąpił także w Krakowie (8 proc.). Silny spadek miał natomiast miejsce w Katowicach (-38 proc.), a mniejszy także we Wrocławiu (-9 proc.).

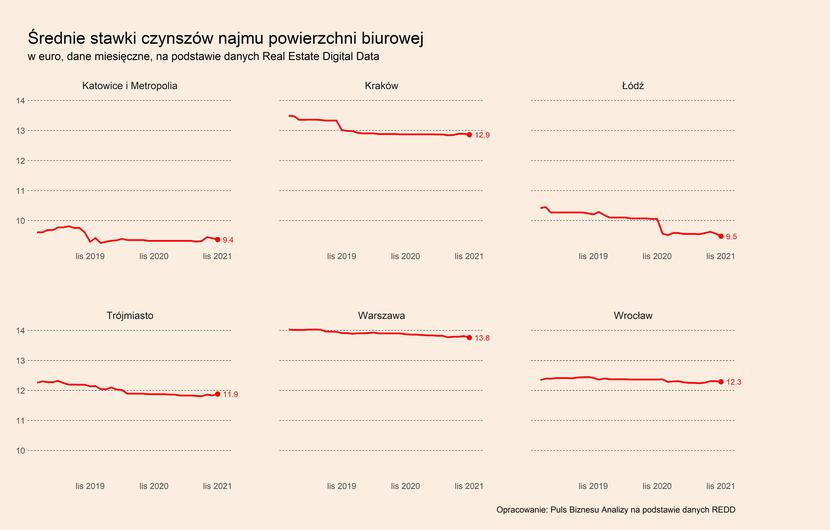

Na większości dużych rynków nastąpił spadek średnich czynszów w stosunku do października. Największą skalę miały one w Łodzi (-0,9 proc.), w Katowicach i metropolii (-0,4 proc.) oraz Warszawie (-0,4 proc.). Średnie stawki spadły także w Krakowie (-0,2 proc.) oraz Wrocławiu (-0,2 proc.). Bez zmian pozostawały w Poznaniu, a wzrosły jedynie na rynku w Trójmieście (0,4 proc.). W ujęciu r/r, średnie czynsze spadły w Łodzi (-5,7 proc.), Poznaniu (-0,8 proc.), Warszawie (-0,8 proc.), Wrocławiu (-0,6 proc.) oraz Krakowie (0,1 proc.). Na tym samym poziomie, co przed rokiem pozostawały jedynie w Trójmieście. Z kolei średnia z ostatnich trzech miesięcy pozostawała niższa niż przed rokiem dla wszystkich analizowanych rynków z wyjątkiem Katowic (wzrost o 0,8 proc.) oraz Krakowa (bez zmian).

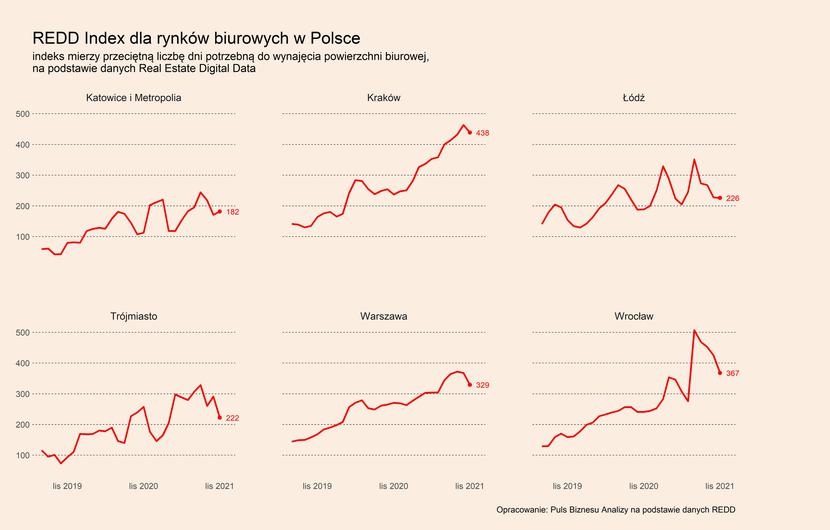

Na pewien optymizm w ocenie sytuacji na rynku pozwala REDD Index, który mierzy średni czas potrzebny na wynajęcie powierzchni (liczony w dniach). W stosunku do października, obniżył się on na wszystkich najważniejszych rynkach, z wyjątkiem Katowic i Poznania. Oznacza to więc, że skrócił się średni okres potrzebny do wynajęcia powierzchni. W przypadku Trójmiasta ten spadek wyniósł aż 24 proc. (o prawie 69 dni mniej), we Wrocławiu 14 proc. (-57 dni), w Warszawie 11 proc. (-39 dni). Mniejsze spadek miał miejsce w Krakowie, gdzie wyniósł 5 proc. (-25 dni) oraz Łodzi, gdzie wyniósł 1 proc. (-2 dni). W ujęciu r/r, listopadowy odczyt indeksu kształtuje się zdecydowanie gorzej. Czas potrzebny na wynajęcie biura obniżył się jedynie w Trójmieście, gdzie spadek wyniósł 14 proc. (-35 dni). Znacząco wzrósł jednak na wszystkich pozostałych rynkach. W Krakowie aż o 85 proc. (o 201 dni), co oznacza, że obecny czas potrzebny na wynajęcie powierzchni wynosi średnio 438 dni. Silne wzrosty nastąpiły także w Poznaniu (69 proc., +155 dni), Katowicach (61 proc., +69 dni) oraz we Wrocławiu (53 proc., +127 dni). REDD Index wzrósł dosyć znacząco także na rynku warszawskim (22 proc., +59 dni) oraz łódzkim (20 proc., +37 dni).

Dane pokazują więc, że sytuacja w zakresie popytu na biura na głównych rynkach jest umiarkowanie słaba i pogorszyła się w stosunku do października. Głównym czynnikiem odpowiedzialnym za to jest oczywiście pandemia i szybki wzrost zakażeń już od końca października. To przekłada się z kolei na ponowny wzrost popularności pracy hybrydowej, czy w pełni zdalnej, a tym samym wpływa na zmniejszenie zapotrzebowania na powierzchnie biurową.

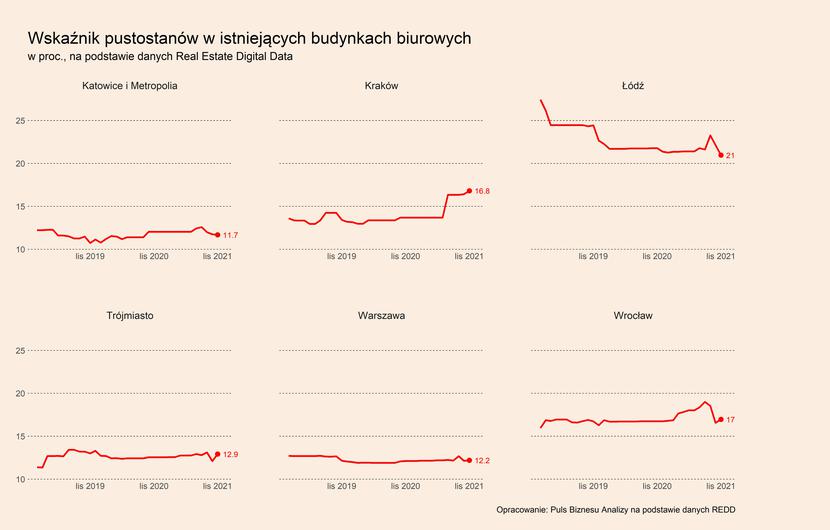

Dosyć słaba sytuacja w zakresie popytu przekłada się na wzrosty pustostanów. Wskaźnik pustostanów w istniejących budynkach wzrósł w listopadzie w stosunku do poprzedniego miesiąca na czterech spośród analizowanych rynków. Najsilniej w Trójmieście (o 6,8 proc.) oraz we Wrocławiu (2,4 proc.) i Krakowie (2,4 proc.). Wzrost o 0,5 proc. zanotowany został również w Warszawie. Powierzchnia pustostanów w istniejących budynkach spadła natomiast dosyć silnie na rynku łódzkim (-5,3 proc.), a nieznacznie także na rynku poznańskim (-0,9 proc.). W ujęciu r/r, dynamika pustostanów na analizowanych rynkach była podobna. Na uwagę zasługuje jednak znaczący wzrost wskaźnika w Krakowie – aż o 22,8 proc.

Wskaźnik pustostanów w budynkach budowie wzrósł w ujęciu m/m na czterech rynkach – w Katowicach (1,8 proc.), we Wrocławiu (1,7 proc.), Poznaniu (1,1 proc.) oraz Łodzi (0,3 proc.). Odsetek pustostanów w powstających budynkach spadł natomiast w Trójmieście (-4,2 proc.), Krakowie (-3,2 proc.) oraz Warszawie (-1,4 proc.). W porównaniu do listopada ub.r. omawiany wskaźnik spadł na wszystkich rynkach poza Łodzią (wzrost o 37,9 proc.) oraz Wrocławiem (wzrost o 22,7 proc.).

Jak rynek może wyglądać w najbliższych miesiącach? Decydująca może być sytuacja pandemiczna, ponieważ to COVID-19 stwarza ryzyko strukturalnego obniżenia popytu na biura. Fundamentalny popyt ze strony firm powinien być solidny, gdyby nie fakt, że coraz więcej z nich decyduje się na stałe przejście na hybrydowy model pracy. W związku z tym kluczowe jest pytanie, czy wirus Omikron (wariant koronawirusa) będzie ostatnią dużą falą pandemii, czy też raczej sygnalizuje, że walka z chorobą za pomocą szczepień nie osiągnęła pełnego sukcesu?

Opinie nadchodzące z rynku są bardzo duże. Eksperci, których opinie śledzimy, wyrażają często odmienne zdania. Znany i ceniony w Stanach Zjednoczonych biostatystyk Trevord Bedford, profesor Fred Hutchinson Cancer Research Center, napisał kilka dni temu: „Ze względu na sezonowość, słabnącą odporność i dalszą ewolucję Delta i Omicron, bardzo prawdopodobne jest, że zimą 2022-2023 będziemy mieli do czynienia z kolejną falą SARS-CoV-2”. Z kolei Francois Balloux, dyrektor Instytutu Genetyki na University College of London, napisał tak: „Zróbmy ostatni krok, aby przekonać jak najwięcej osób do zaszczepienia się, także trzecią dawką. A na wiosnę spalimy maski, zdemontujemy ekrany z pleksiglasu, wyrzucimy do kosza testy, zniszczymy przepustki i będziemy świętować życie”.

Ale niepewność dotyczy nie tylko rozwoju pandemii, ale też reakcji firm. Przechodzenie na pracę hybrydową może zmniejszać popyt na powierzchnię biurową wśród firm obecnych już w Polsce, ale jednocześnie wzmacniać tendencję do outsourcingu usług biznesowych do Polski przez firmy, które jeszcze nie są tu obecne. Skoro praca ma się odbywać zdalnie, to sens koncentrowania pracowników w jednym miejscu, jak Londyn, Frankfurt, czy Nowy Jork, jest mniejszy niż przed 2020 rokiem.

Można ostrożnie założyć, że oba zjawiska – zmniejszenie popytu ze względu na model pracy hybrydowej oraz zwiększenie popytu z powodu wzmożonego outsourcingu – będą się równoważyć. Skoro Warszawa wróciła już do poziomu popytu sprzed pandemii, dlaczego nie miałoby się to wydarzyć w końcu w innych miastach? Ale niepewność jest oczywiście wyjątkowo wysoka.