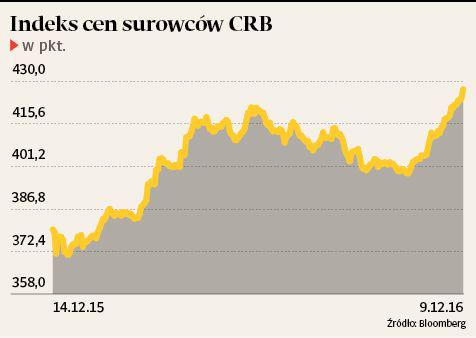

Przeważający wśród inwestorów optymizm w ocenie perspektyw chińskiej gospodarki oraz przyszłej koniunktury na rynkach surowcowych jest całkowicie nieuzasadniony, oceniają w rozmowie z „PB” eksperci Haitong Securities. Ich zdaniem, druga co do wielkości gospodarka świata właśnie wchodzi w etap cyklicznego spowolnienia, co odbije się na cenach miedzi, węgla i rudy żelaza, a także na notowaniach mocno zyskujących ostatnio spółek wydobywczych.

— Nie zgadzamy się z dominującą wśród inwestorów narracją, głoszącą że gospodarka Chin jest w dobrej kondycji, więc na rynkach surowcowych będzie panować dobra koniunktura, a spółki z branży będą generowały nadwyżki umożliwiające wypłatę dywidend. Wszystkie te założenia są chybione — twierdzi Andrew Keen, szef działu analiz surowcowych w Haitong Securities. Zdaniem Mirandy Carr, szefowej działu analiz na Chiny, coraz szersze użycie kredytu w finansowaniu transakcji na rynku nieruchomości doprowadziło do powstania bańki spekulacyjnej. Po tym jak od początku 2015 r. ceny powierzchni w Szanghaju skoczyły o 40 proc., a w Shenzen nawet o 70 proc., koniunktura zaczęła mocno stygnąć za sprawą nałożenia ograniczeń w finansowaniu transakcji długiem. Skutkiem będzie pogorszenie nastrojów w Chinach, co popsuje koniunkturę na rynkach surowców, których głównym odbiorcą jest właśnie Państwo Środka.

— Chiny zaczynają wracać do roli źródła zmartwień globalnych inwestorów. Ceny stali będą spadać, powodując pogorszenie koniunktury na rynkach surowców, a dalsze osłabienie juana wywoła obawy przed wprowadzeniem kontroli kapitału lub zaostrzeniem polityki przez bank centralny, co zakończyłoby się pogorszeniem warunków finansowania na krajowym rynku — ocenia Miranda Carr.

Zdaniem Haitong Securities, choć inwestorzy finansowi obstawiają zwyżki cen miedzi najmocniej od lat, to jednak ich oczekiwania są pozbawione podstaw, bo zarówno ten rok, jak i przyszły, zakończy się na rynku miedzi nadwyżką podaży. Według instytucji notowania węgla koksowego ukształtują się w przyszłym roku średnio na pułapie 180 USD za tonę, a ceny rudy żelaza wyniosą przeciętnie 50 USD za tonę, co w obu przypadkach oznacza blisko 40-procentowąprzecenę. Ostatnie gwałtowne zwyżki notowań na obu rynkach to efekt czynników przejściowych, a ich dynamikę sztucznie zawyżyły paniczne zakupy producentów stali.

— Koszty wydobycia rudy wynoszą około 30 USD za tonę, więc aby notowania surowca utrzymały się na obecnych pułapach, potrzebny byłby naprawdę silny popyt, a szans na to nie widać — uważa Andrew Keen.

Specjaliści nie widzą zagrożenia załamaniem notowań w branży wydobywczej na wzór tego sprzed roku. Mimo to panujący obecnie na rynku optymizm, nasilony dodatkowo przez zwycięstwo Donalda Trumpa w wyborach za oceanem, warto według nich wykorzystać do realizacji sowitych w wielu przypadkach zysków.

— Inwestorzy zareagowali na plan stymulacji gospodarki przez Donalda Trumpa euforycznie, ale mostów przecież wcale nie buduje się z miedzi — podkreśla Andrew Keen.