Niespełna dwie godziny poniedziałkowego handlu wystarczyły, by indeks WIG pobił ustanowiony dwa lata wcześniej rekord wszech czasów. Od 23 listopada 2023 r. jego śródsesyjne maksimum wynosi 75 236,8 pkt.

- Zakładaliśmy, że WIG osiągnie 80 tys. pkt w trakcie 2024 r. Po ostatnich wyborach do Sejmu i Senatu uznaliśmy, że nastąpi to już w pierwszym kwartale 2024 r., ale sytuacja rozwija się szybciej i lepiej – komentuje Sebastian Buczek, prezes Quercus TFI.

Na skutki wyborów zwracają także uwagę Dariusz Świniarski, zarządzający funduszami w Skarbcu TFI, oraz Michał Szymański, prezes VIG/C-Quadrat TFI. Ten ostatni sytuuje jeszcze GPW w kontekście globalnym. Przypomina, że bardziej realne stały się obniżki stóp procentowych w Stanach Zjednoczonych w drugiej połowie 2024 r., a spadek stóp procentowych za oceanem przy braku recesji jest korzystny dla rynków wschodzących, do których zalicza się Polska.

- Nowy rekord padł wraz z osłabieniem dolara na światowych rynkach, co modelowo zdaje się pomagać również gospodarkom wschodzącym, w tym Polsce. Oczywiście powodów może być więcej, jednak ten akurat jest dość dobrze widoczny – wtóruje Daniel Kostecki, główny analityk rynkowy w polskim oddziale CMC Markets.

Choć WIG to indeks szerokiego rynku, to GPW niewątpliwie ciągnie w górę kapitał zagraniczny, zainteresowany głównie największymi spółkami. Po indeksie WIG20 w pełni tego nie widać, bo – w przeciwieństwie do indeksu WIG - nie uwzględnia on dywidend. Dlatego do historycznego rekordu WIG20 ma jeszcze daleko.

- Powrót inwestorów zagranicznych będzie nadal wspierał wyceny polskich spółek, a kolejne zagraniczne banki inwestycyjne zalecające przeważanie spółek z warszawskiego parkietu powodują, że wyceny na GPW mogą jeszcze rosnąć – mówi Dariusz Świniarski.

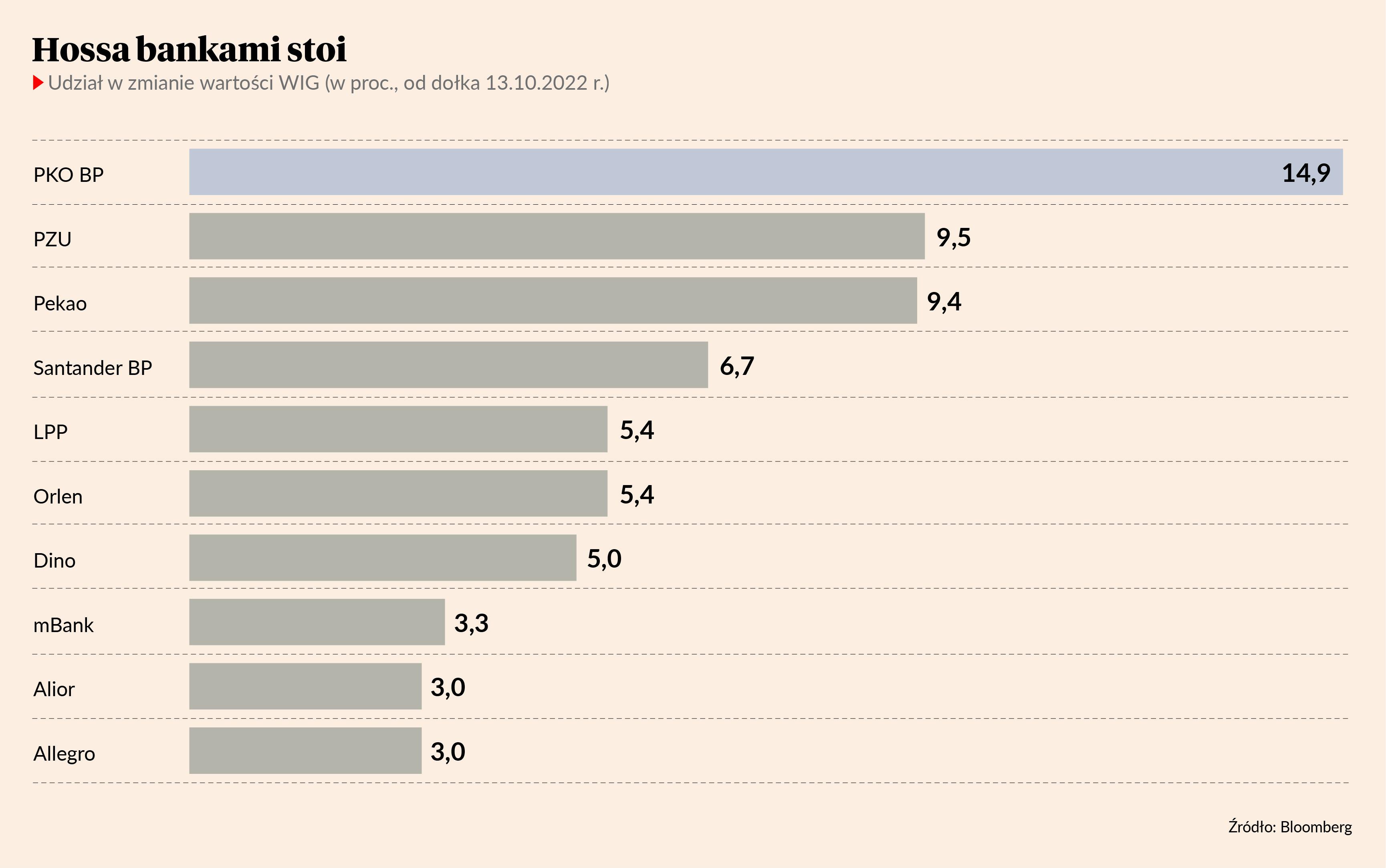

O tyle od dołka w październiku 2022 r. urósł WIG.

Już dzień po ogłoszeniu wyników wyborów parlamentarnych stratedzy z banku Morgan Stanley zdecydowali się znacząco zwiększyć pozycję polskich akcji w portfelu. Kilka dni temu rekomendację “przeważaj” dla polskich akcji w perspektywie 2024 r. wydali specjaliści z UBS, a do apologetów warszawskiej giełdy dołączyli właśnie specjaliści z innego z wielkich banków - Goldman Sachs.

- Biorąc pod uwagę, że wyceny na polskiej giełdzie nie są poziomach istotnie powyżej średnich, daje to także dobre podstawy do pozytywnego scenariusza w 2024 r. – dodaje Michał Szymański.

Zaznacza jednak, że skoro rynek osiąga szczyt, to siłą rzeczy wycenia już dużo z pozytywnego scenariusza.

Cztery spółki z kotwicą kursów

Sebastian Buczek jest większym optymistą. Twierdzi, że inwestorzy zagraniczni mają w swoich portfelach bardzo mało polskich akcji, a te ostatnie mimo 13-miesięcznego trendu wzrostowego są wciąż tanie.

- Podstawowy wskaźnik wyceny to cena do zysku prognozowanego na kolejny rok. Oczywiście nie twierdzę, że polskie akcje będą kosztowały tyle, co amerykańskie. To jest niemożliwe, ale w każdym segmencie są spółki niedowartościowane. Na warszawskiej giełdzie jest bardzo mało firm, które mają wycenę nieuzasadnioną z fundamentalnego punktu widzenia – mówi Sebastian Buczek.

Jako pierwszą taką spółkę wymienia Budimex z indeksu mWIG40.

- To spółka fundamentalnie wspaniała, ale jej poziom wyceny oddaje wartość fundamentalną jeśli chodzi o osiągnięcia w latach 2023 i 2024 – zastrzega nasz rozmówca.

Jako dobrą spółkę, ale z niewielkim potencjałem wzrostowym, wskazuje też CD Projekt z indeksu WIG20. W grupie najpłynniejszych spółek nie wierzy też w potencjał wzrostowy Asseco Poland. Przypomina, że skupiło ono niemal 18 proc. akcji własnych i ryzyko podaży tego pakietu może być skutecznym hamulcem wzrostu kursu. Takiego ryzyka nie widzi za to w przypadku Pepco Group. Nie tylko dlatego, że przed poniedziałkową sesją Ibex Group dysponująca ponad 72 proc. akcji Pepco wydała komunikat, w którym stwierdziła, że akcje Pepco są obecnie znacząco niedowartościowane i w związku z tym nie ma zamiaru sprzedawać ich „po obecnej lub zbliżonej do obecnej cenie” (w efekcie kurs wzrósł w poniedziałek niemal o 10 proc.). Sebastian Buczek przypomina, że akcje Pepco straciły aż połowę wartości w ciągu pięciu miesięcy.

Szef Quercus TFI potencjału wzrostowego nie widzi za to w Grupie Azoty z indeksu mWIG40.

- Powinny zrobić emisję akcji. Czyli są pojedyncze przypadki, gdy trzeba dokapitalizować spółkę i takie sytuacje też będą hamować wzrost kursów – zaznacza Sebastian Buczek.

Poza grupą spółek, których obecna sytuacja nie rokuje na wzrostu kursu, Sebastian Buczek wskazuje jeszcze kilka, których zachowanie trudno prognozować. W pierwszej kolejności są to spółki energetyczne rozsiane po różnych segmentach rynku (najwięcej jest ich w indeksie mWIG40).

- W przypadku spółek energetycznych wiele zależy od decyzji rządu – podkreśla Sebastian Buczek.

Podobnie zapatruje się na KGHM.

- W tym przypadku cena akcji zależy nie od koniunktury na GPW, ale ceny miedzi na rynkach światowych – wyjaśnia prezes Quercus TFI.

Walka z inflacją ciągle w grze

Według Michała Szymańskiego czynnikiem ryzyka może być skala potrzeb pożyczkowych państwa.

- Szacuje się, że potrzeby pożyczkowe wynikające z dotychczasowej polityki wzrosną do 400 mld zł wobec 160 mld zł w 2022 r. (bez uwzględniania działań nowego rządu). Będzie to wywierało presję na koszt kapitału. Wysoka inflacja oznacza ryzyko wyższych stóp procentowych lub co najmniej utrzymanie obecnego poziomu przez dłuższy czas w przypadku zaostrzenia polityki banku centralnego, które zresztą jest przez wielu uczestników rynku spodziewane – tłumaczy prezes VIG/C-Quadrat TFI.

Dariusz Świniarski w polityce monetarnej upatruje jednak dodatkowego motoru hossy.

- Po wyborach zmieniło się podejście grupy członków Rady Polityki Pieniężnej skupionych wokół prezesa Adama Glapińskiego. Zmiana sprowadza się do braku obniżki stóp procentowych w listopadzie, mniejszego zwracania uwagi na wzrost PKB i zwiększenia koncentracji na ryzyku polityki fiskalnej, którego rada nie widziała przed wyborami. Takie podejście jest kolejnym wsparciem dla wycen banków, bez wzrostu których nie ma hossy na GPW – wskazuje Dariusz Świniarski.