Tylko w maju kurs Wirtualnej Polski wzrósł o 16 proc. Notowania nie zareagowały jednak na publikację raportu finansowego za I kw. 2021 r. Od stycznia do marca przychody gotówkowe spółki wzrosły o 21 proc. r/r — do 176,2 mln zł. O 44 proc. wzrosła EBITDA, która wyniosła 56,8 mln zł.

— To najlepszy wynik od czasu, gdy jesteśmy spółka publiczną — podkreśla Jacek Świderski, prezes Wirtualnej Polski, odnosząc się do skorygowanej EBITDA, która po 48-procentowym wzroście rok do roku wyniosła 60,8 mln zł.

— Reakcja kursu była raczej neutralna, bo inwestorzy dyskontowali publikację już w poprzednich tygodniach — mówi Dominik Niszcz, analityk Trigon DM.

Kosmiczny był wzrost zysku przypadającego akcjonariuszom jednostki dominującej. Zarobione przez spółkę 26,5 mln zł to aż o 285 proc. więcej niż w I kw. 2020 r. Należy jednak pamiętać, że rok temu Wirtualna Polska dysponowała stacjonarną siecią około 350 punktów sprzedaży wycieczek, a rozpoczynająca się pandemia nie dość, że wstrzymała sprzedaż, to jeszcze zmusiła spółkę do dokonywania zwrotów pieniędzy, które klienci wpłacili na poczet przyszłych wyjazdów (szczególnie w II kw. 2020 r.).

Dywidendowa zagadka

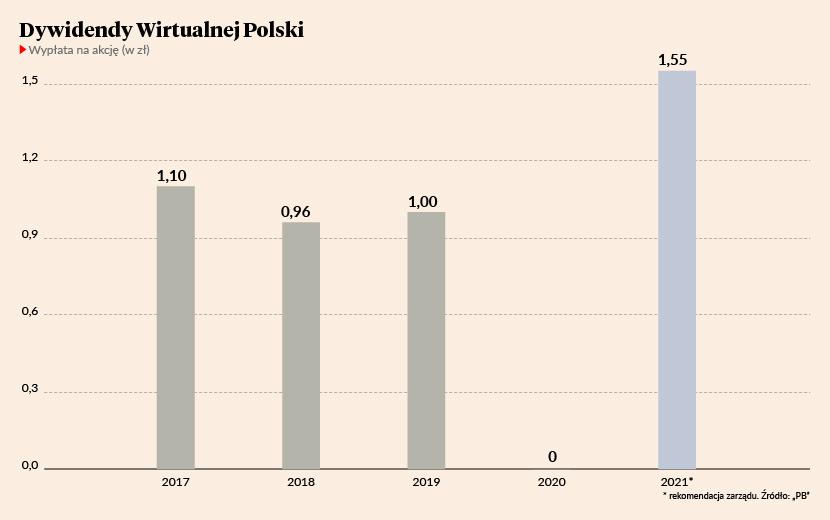

Pandemia COVID-19 nie tylko wstrzymała biznes turystyczny, ale też wypłatę dywidendy. W 2020 r. akcjonariusze nie dostali nic, choć także wcześniej dywidendy były raczej skromne. Wraz z publikacją raportu za I kw. zarząd przekazał rekomendację odnośnie podziału zysku — akcjonariusze dostaną w czerwcu 1,55 zł na akcję. To najwięcej w historii, ale w stosunku do kursu zamknięcia z ostatniego dnia przed ujawnieniem rekomendacji stopa dywidendy to zaledwie 1,3 proc. Polityka dywidendowa Wirtualnej Polski pozwala na transfer w około 1,9 zł na akcję.

— Chcemy zachować tożsamość spółki wzrostowej, a więc nie mam poczucia, by Wirtualna Polska była na etapie dywidendowej dojnej krowy, z której inwestorzy mieliby czerpać wartość poprzez wypłatę dywidendy. Wierzymy, że Wirtualna Polska dostarcza wartości poprzez wzrost wartości akcji. Dlatego dywidendę traktujemy przede wszystkim jako działanie związane z koniecznością spłaty kredytu przez akcjonariuszy kontrolujących — tłumaczy Jacek Świderski.

On i jego wspólnicy zaciągnęli kredyt, gdy jako właściciele Pudelka kupowali od funduszu Innova Capital akcje Wirtualnej Polski, której nazwę przyjęła firma po połączeniu. Ze względu na pandemiczną niepewność spłata kredytu w 2020 r. została zawieszona.

— Także w tym roku dywidenda jest odrobinę większa, by nadrobić dwa lata w spłacie kredytu — mówi Jacek Świderski.

— Polityka dywidendowa zakłada wypłatę powyżej 1 zł na akcję, ale nie więcej niż 70 proc. zysku. Akwizycje cały czas są w planach i mogą wpłynąć na dywidendę, ale mimo wszystko wydaje mi się, że w 2022 r. może być wyższa niż w tym roku. Jeżeli założymy, że wyniki spółki w 2021 r. będą lepsze niż w 2020, to przeznaczenie nawet 50 proc. zysku na dywidendę powinno dać mniej więcej 2 zł na akcję — komentuje Adrian Górniak, analityk Domu Maklerskiego BDM.

Czas na odbicie w turystyce

Jacek Świderski twierdzi, że już widać wzrost odłożonego popytu turystycznego. To o tyle istotne, że według szefa Wirtualnej Polski na polskim rynku reklamy cyfrowej nie utrzyma się w II kw., zapoczątkowane w listopadzie 2020 r., zjawisko szybszego wzrostu polskich portali liczonych łącznie niż Google’a i Facebooka. W I kw. 2021 r. zjawisko to słabło, ale się utrzymywało.

— Po I kw. widzimy, że pierwsze półrocze będzie mocne. Drugie stoi pod znakiem zapytania, jeśli chodzi rynek reklamy, ale cokolwiek by się w reklamie nie działo, nadgonimy turystyką. Jesteśmy także spokojni o wyniki holdingu w tym roku. Jeżeli nawet połowa biznesu turystycznego sprzed pandemii powróci, będzie to oznaczało ogromny wzrost. Zakładamy, że wróci znacznie więcej niż połowa tego, co było w 2019 r. — dodaje Jacek Świderski.

— Co do drugiego półrocza, to liczymy na dwucyfrową dynamikę wzrostu wyniku EBITDA, ale już raczej w tempie kilkunastu, a nie kilkudziesięciu procent. Dużo będzie zależało od końca roku w reklamie oraz od tempa wzrostu przychodów w turystyce, gdzie początek II kw. kwartału wygląda bardzo obiecująco, jeśli chodzi o liczbę odsłon — komentuje Dominik Niszcz.