Wonga, której właścicielem jest giełdowy Kruk, w perspektywie maksymalnie 5-letniej chce zdobyć tytuł lidera rynku pożyczek pod względem wartości portfela i liczby klientów. Na szczyt chce wejść, m.in. poszerzając ofertę o partnerstwa strategiczne, które pozwolą jej dotrzeć w zupełnie nowe obszary rynku consumer finance ― czyli wszędzie tam, gdzie można sfinansować potrzeby klientów indywidualnych. Obecnie firma udziela finansowania pożyczkobiorcom przez własną stronę WWW, telefon oraz pośrednika online'owego Bancovo. Oferuje pożyczki od 200 zł do 20 tys. zł na minimum 30 dni i maksimum 60 miesięcy.

― Chcemy wejść na rynek pożyczek offline. Nie będziemy jednak budować własnej sieci oddziałów i doradców ― to dalekie od naszego modelu biznesowego. Stawiamy na partnerstwa strategiczne z firmami, które połączą nas z różnymi dystrybutorami ― informuje Tomasz Fedyna, prezes Wongi.

Polisa na raty

Pożyczkodawca właśnie zintegrował się z HiPRO. To fintech, który łączy dystrybutorów z instytucjami dostarczającymi finansowanie, dzięki czemu klienci mogą zrobić zakupy na raty. Za sprawą tego partnerstwa Wonga sfinansuje zakup ubezpieczeń komunikacyjnych, sprzedawanych przez multiagencje. Spłatę zobowiązania rozłoży na 12 rat.

― Nie jesteśmy jedynym partnerem finansowym HiPRO. Będziemy jednak robić wszystko, aby być firmą pierwszego wyboru. Zadbamy o jak najwygodniejszy proces kredytowy i jak najlepszą ofertę dla klienta ― zapowiada szef Wongi.

To pierwsze tego typu partnerstwo tego pożyczkodawcy. Kolejne nawiąże na jesieni, również z graczem z branży ubezpieczeniowej. Na razie firma nie ujawnia, o kogo chodzi. Wskazuje natomiast kolejne obszary, które są w zasięgu jej zainteresowań.

Zakupy na kreskę, klasyczne pośrednictwo

― Proste raty potrzebne są praktycznie w każdej branży detalicznej, gdzie kupowane są dobra trwałego użytku lub usługi o większej wartości ― np. w branży medycznej, sklepach z wyposażeniem domu lub AGD/RTV ― wymienia Tomasz Fedyna.

Na celowniku Wongi są także sklepy online oraz bramki płatnicze. Płatności odroczone, które obecnie święcą triumfy na rynku consumer finance, nie są priorytetem Wongi, ale gdy zapotrzebowanie klientów na nie będzie, pożyczkodawca rozważy włączenie ich do oferty.

― Potrzebę odroczenia płatności o 30 dni mogą zaspokoić proste raty ― kredyt ratalny można spłacić w dowolnym momencie, w rezultacie ponosząc koszty jedynie faktycznego okresu kredytowania. Dodatkowo na ratach korzysta nie tylko kupujący, ale też sklep, który może dzięki temu zaoferować nabywcy towary o większej wartości. Możliwe jest połączenie odroczonych płatności i rat w jednym produkcie poprzez zaoferowanie 30 dni finansowania gratis ― uzasadnia Tomasz Fedyna.

Pożyczkodawca nie wyklucza współpracy ze stacjonarnymi pośrednikami finansowymi, ale z dużą dozą ostrożności podchodzi do tego kanału dystrybucji. Wielu działających w nim konkurentów ma większy apetyt na ryzyko, a Wonga ma konserwatywną politykę oceny zdolności kredytowej, więc trudno jej z nimi rywalizować. Firma podkreśla, że woli konkurować atrakcyjną ofertą dla dobrych klientów niż liczbą zaakceptowanych wniosków.

Wonga to fintech. Tego typu firmy kilka lat temu wprowadziły innowacje na rynek finansowy - pokazały bankom, jak pożyczać klientom pieniądze przez internet: szybko i wygodnie. Dziś to żadna innowacja, ale praktyka. Rynek dalej prężnie się rozwija. Pojawiają się firmy oferujące produkty pochodne, jak np. płatności odroczone, ratalne, zaliczki na poczet pensji. To wciąż młody, ale już bardzo konkurencyjny rynek. Oprócz start-upów sił na tym polu próbują również klasyczne banki. Pozabankowi pożyczkodawcy nie mają wyjścia, też muszą podążać w tym kierunku - zwłaszcza że z podstawowej działalności coraz trudniej im się utrzymać. Przetrwają najwięksi gracze, którzy będą mieli kapitał na rozwój, akcję finansową i marketingową. Najlepiej, jeśli zaoferują coś, czego jeszcze nie ma na rynku, lub zapewnią tak dobre doświadczenia, że staną się one magnesem dla klientów.

Krajobraz rynku

Ze względu na giełdowego właściciela Wonga nie ujawnia konkretnych liczb, opisujących cele biznesowe. Warto jednak przyjrzeć się obecnej pozycji rynkowej spółki córki Kruka. Dawniej rynek pożyczkowy dzielił się na offline i online. W tym podziale królowały odpowiednio dwie marki: Provident i Vivus. Granica między jednym a drugim obszarem działalności pozabankowych pożyczkodawców coraz bardziej się zaciera. Firmy internetowe, które ścigały się na szybkość udzielenia pożyczki, coraz mocnej zabiegają o relacje z klientem, co było domeną firm specjalizujących się w obsłudze domowej. Obecnie pożyczkodawcy offline’owi próbują sił online (z różnym skutkiem) i odwrotnie ― przy czym w drugim przypadku trend jest nowy i przybiera na sile, czego dowodem jest strategia Wongi, która jeszcze niedawno zapierała się rękami i nogami przed eksperymentowaniem offline.

Jej podejście zmieniło się wraz ze zmianą właściciela (formalnie Kruk przejął Wongę od brytyjskiej spółki o takiej samej nazwie w maju 2019 r.), który wspiera kapitałowo pożyczkodawcę w zwiększaniu udziałów w rynku. Na podstawie ubiegłorocznych danych dotyczących składek płaconych przez firmy Rzecznikowi Finansowemu (proporcjonalnie do wartości portfela) szacuje się, że liderem rynku (abstrahując od podziału na online i offline) jest Provident z nieco ponad 26-procentowym udziałem. Dalej plasuje się Profi Credit (12,4 proc.), a podium zamyka Everest Finanse, działający pod marką Bocian (10,1 proc.). Czwartą pozycję zajmuje Smartney (5,5 proc.), piątą Vivus (4,1 proc.), a szóstą Wonga (4 proc.).

W sektorze pożyczkowym zmienia się styl prowadzenia działalności, a kierunek wyznaczają potrzeby. Widać, że zamiast gotówki na jakiś cel klienci coraz częściej oczekują finansowania konkretnych potrzeb tu i teraz, np. płatności ratalnych. Przyglądamy się tej części rynku, ale jeszcze tam nie weszliśmy - na razie to rozważamy. Poszerzyliśmy natomiast działalność o pośrednictwo sprzedaży ubezpieczeń majątkowych i na życie, skrojonych pod klienta firmy pożyczkowej: z mniejszy zakresem ochrony i niższą składką. Naszym partnerem strategicznym jest Uniqa, ale nie wykluczamy współpracy z innymi ubezpieczycielami. Pomagamy również w likwidacji szkód, co klienci doceniają. Wejście w ten obszar rynku było bardzo dobrą decyzją. Zainteresowanie i sprzedaż sukcesywnie rosną. Testujemy też usługę udzielania finansowania na zakup polisy i rozłożenia płatności na raty. Nie jesteśmy jednak przekonani to tej usługi. Nasi klienci wydają na ubezpieczenie relatywnie małe kwoty, więc zapotrzebowanie na płatności ratalne jest niewielkie. Mogą się one sprawdzić przy drogich polisach majątkowych.

COVID-19 i inne wyzwania

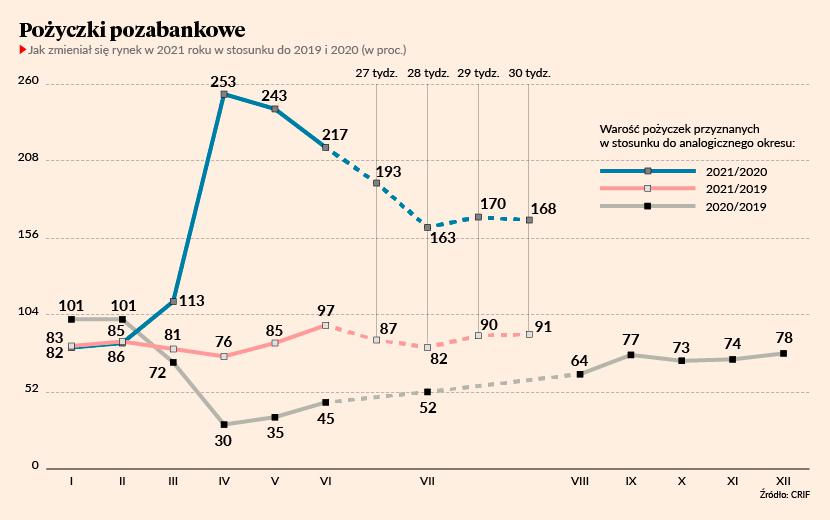

O tym, że rynek odbija po pandemicznej stagnacji świadczą dane Biura Informacji Kredytowej. Łączna sprzedaż firm pożyczkowych, które raportują do BIK (nie cały rynek to robi, ale najwięksi tak), wyniosła w czerwcu tego roku 661 mln zł. To o 119,9 proc. więcej niż rok wcześniej. Branża udzieliła w czerwcu 261,9 tys. pożyczek (wzrost r/r o 88,6 proc.). Średnia wartość udzielonego finansowania wynosiła 2,2 tys. zł i była o 11,5 proc. wyższa niż przed rokiem. Przed pandemią firmy pożyczały rocznie ponad 6 mld zł, a liczba klientów ogółem (czyli wszystkich korzystających z pozabankowych pożyczek) sięgała 3 mln, a aktywnych (czyli z czynną pożyczką) było ponad 600 tys.

Rozwój firm pożyczkowych w kierunku fintechów wynika z trendów rynkowych i potrzeb klientów, którzy oczekują bezpiecznych usług finansowych, realizowanych w czasie rzeczywistym – bez względu na kanał dystrybucji: online lub offline. Obserwujemy nowe inicjatywy pożyczkodawców, którzy zawierając partnerstwa biznesowe docierają do nowych klientów. Obecnie zyskują na popularności m.in. odroczone płatności, zaliczki na poczet pensji i ubezpieczenia na raty. Dla branży, pełniącej istotną rolę w gospodarce, ważne jest stabilne źródło finansowania oraz przewidywalność regulacji. Od lat jednak branża funkcjonuje w warunkach dużej niepewności, co utrudnia prowadzenie rentownego biznesu. W tych okolicznościach poszukiwanie nowych pomysłów wydaje się naturalne.

Przypomnijmy, że na czas pandemii z inicjatywy Urzędu Ochrony Konkurencji i Konsumentów specustawą obniżono koszty pozaodsetkowe, będące źródłem przychodów firm pożyczkowych. Chodziło o zabezpieczenie klientów przed wpadnięciem w spiralę zadłużenia w trakcie kryzysu. Przepisy wygasły z końcem czerwca 2021 r. Ministerstwo Sprawiedliwości (MS) chce powrotu do wcześniejszego stanu prawnego i ma gotowy projekt, o czym informował „DGP”. Dokument nie jest publiczny, dlatego branża nie chce wypowiadać się na jego temat.