Kilka dni temu, po przeszło tygodniowym przestoju, ruszyła tyska fabryka samochodów FCA Poland. Nie wiadomo jednak, na jak długo, bo — jak twierdzą jej przedstawiciele — dostawy niezbędnej do produkcji aut elektroniki mogą się skończyć już po trzech dniach.

Powodem wstrzymania produkcji na początku lipca był właśnie brak półprzewodników. To zresztą problem, z którym boryka się cały europejski, a nawet światowy przemysł motoryzacyjny.

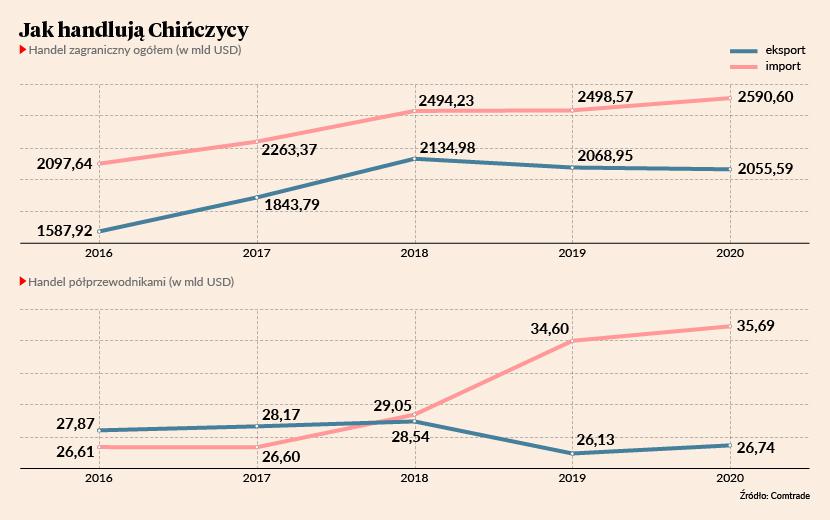

Zasysanie układów scalonych

Według Stowarzyszenia Dystrybutorów i Producentów Części Motoryzacyjnych (SDCM) zakłócenia dostaw półprzewodników opóźniły produkcję 0,5 mln pojazdów na świecie, a problemy wciąż się pogłębiają. Z najnowszych danych serwisu AutomotiveSuppliers.pl wynika, że w minionym kwartale ponad 72 proc. dostawców podzespołów samochodowych odczuło skutki braku komponentów (kwartał wcześniej około 55 proc.). W branży mówi się o globalnym kryzysie na rynku chipów, a wywołały go Chiny, które sprowadzają je na niespotykaną dotychczas skalę.

Tylko w I kw. 2021 r. — jak informuje „South China Morning Post” — kupiły prawie 156 mld układów scalonych, czyli o ponad jedną trzecią więcej niż rok wcześniej. Wartość importu wzrosła r/r z 72,1 mld USD do 93,6 mld USD.

Zdaniem ekspertów to gromadzenie półprzewodników wynika m.in. z odcięcia Państwa Środka od amerykańskich technologii (wojna handlowa prezydenta Trumpa). Chińczycy postawili na własną produkcję.

— Według szacunków Europejskiego Stowarzyszenia Producentów Części CLEPA już 60-70 proc. półprzewodników stosowanych w przemyśle motoryzacyjnym wytwarzanych jest w fabrykach w Chinach i na Tajwanie —mówi, dyrektor ds. prawnych i przemysłu SDCM.

Na nasz rynek nie docierają m.in. z powodu problemów z transportem, ale nie tylko.

— Pandemia i wymuszone zawieszenia działalności — produkcja samochodów spadła o jedną trzecią — spowodowały, że wytwórcy półprzewodników przerzucili się na produkcję głównie na rzecz branży IT, czyli komputerów, laptopów czy smartfomów. To dość zrozumiałe, bo popyt na nie znacznie wzrósł. Motoryzacja musiała więc ustawić się w kolejce, a ponieważ nie jest największym odbiorcą półprzewodników, jej pozycja jest słabsza — uważa Tomasz Bęben.

Według przewidywań SDCM sektor automotive będzie borykał się z niedoborem chipów także w przyszłym roku.

Stal w każdej ilości

Nie jest to jedyna branża, która na własnej skórze odczuwa rosnący głód chińskiego smoka. Problemy z dostępnością surowców, a co za tym idzie — ich wysokimi cenami ma też sektor budowlany. Już w IV kw. zeszłego roku ceny stali były o ponad 30 proc. wyższe niż średnia z trzech wcześniejszych kwartałów. Obecnie natomiast podwyżki cen wyrobów stalowych sięgają 100-200 proc.

— Jeszcze w listopadzie 2020 r. tona złomu kosztowała 1 tys. zł, a w kontraktach na luty i marzec 2021 r. dochodziła już do 1,5 tys. zł — mówił wiosną Przemysław Sztuczkowski, prezes Cognoru.

Artur Popko, wiceprezes Budimeksu, twierdzi, że na wzrost ceny wpływa zwiększający się import złomu przez Chiny (zniosły zakaz jego sprowadzania), ale także inne kraje azjatyckie oraz Turcję. Jego zdaniem do wysokich cen należy się przyzwyczaić, bo utrzymają się w długim okresie.

— Cena za tonę złomu wykorzystywanego do produkcji stali jeszcze kilka miesięcy temu wynosiła 1,4-1,5 tys. zł, obecnie przekracza 1,9 tys. zł — mówi Paweł Kwiecień, dyrektor zarządzający spółki Confirme, która specjalizuje się w produkcji zbrojeń budowlanych.

Powodów niespotykanego wcześniej skoku cenowego także upatruje m.in. w gigantycznym wzroście zapotrzebowania na stal w Chinach. Z jednej strony wynika on z boomu mieszkaniowego, a z drugiej z polityki rządu w Pekinie.

— Chińczycy sukcesywnie zamykają stare, najmniej efektywne i najbardziej trujące huty i inwestują w nowoczesne zakłady, które wykorzystują w większej mierze złom. To wymaga innej infrastruktury oraz surowca. Oba te czynniki powodują, że Chiny sprowadzają ze świata w wielkich ilościach złom stalowy oraz półfabrykaty, co oczywiście winduje ich ceny — wyjaśnia Paweł Kwiecień.

W najbliższych latach w Państwie Środka ma stanąć nawet 150 pieców elektrycznych do produkcji stali ze złomu. Można się spodziewać, że w efekcie w Europie, która na razie ma spore jego zasoby, może go wkrótce zabraknąć.

— Jednocześnie Chiny dążą do ograniczenia eksportu, aby sprostać popytowi wewnętrznemu i ograniczyć ceny stali — dodaje Iwona Dybał, prezes Polskiej Unii Dystrybutorów Stali (PUDS).

Drewno drożeje na potęgę

Problemy ze zdobyciem surowców i kosztami ich zakupu od końca zeszłego roku mają producenci chemii budowlanej, np. farb.

— Najważniejszym czynnikiem powodującym wzrost cen jest rosnący popyt w Azji. Produkcja przemysłowa Chin, które w miarę szybko poradziły sobie z epidemią COVID-19, ruszyła z pełną mocą, dlatego gwałtownie wzrosło zapotrzebowanie na surowce — wyjaśniał w marcu Bartłomiej Ślązak, dyrektor zarządzający Polskiego Związku Producentów Farb i Klejów.

Do Państwa Środka wjeżdżają też wielkie ilości drewna. Zdaniem Rafała Szeflera, dyrektora Polskiej Izby Gospodarczej Przemysłu Drzewnego, powodem jest chiński boom budowlany. Polityka gospodarcza, jaką w XX w. prowadziły Chiny, spowodowała spadek wskaźnika lesistości, czyli relacji powierzchni lasów do całej powierzchni kraju, do zaledwie niespełna 17 proc. Od jakiegoś czasu starają się więc odbudowywać lasy, a w 2018 r. wyznaczyły sobie cel: przekroczenie 30 proc. wskaźnika lesistości do 2050 r.

— Chińczycy uznali, że nadmiernie eksploatowali swoje lasy i ograniczyli wycinkę drzew. Coraz więcej drewna kupują za granicą — potwierdza Przemysław Komar, dyrektor frachtu morskiego w Rohlig Suus Logistics.

Jednym ze skutków — jak twierdzą przedstawiciele przemysłu drzewnego — jest bezprecedensowy wzrost cen drewna na aukcjach organizowanych przez Lasy Państwowe. 1 m sześc. iglastego drewna okrągłego sprzedawano w tym roku po cenie nawet dwa i pół razy wyższej niż w 2020 r.

Problem dotyczy zresztą nie tylko tzw. drewna konstrukcyjnego. Na skutki eksportu surowca narzekają także np. rodzimi producenci palet, czyli podstawowego nośnika używanego w logistyce większości produktów: od spożywczych i kosmetycznych przez np. poligraficzne aż do chemii i tworzyw sztucznych. Ceny europalet — w ciągu kilku miesięcy zwiększyły się trzykrotnie — są pochodną rosnących kosztów zakupu drewna, co ma oczywiście związek z jego deficytem na rynku. Zdaniem Sławomira Ruska, prezesa Związku Producentów Europalet UIC, dopóki nie zahamuje się eksportu, na żadne obniżki nie ma co liczyć.

Braki papieru i tektury

Chiny ściągają do siebie także produkty przerobu drewna, np. papier. Tu także przyczyną są decyzje gospodarczo-polityczne. Chiny uznały bowiem, że muszą ograniczyć najbardziej szkodliwą dla środowiska i energochłonną produkcję i zamknęły najstarsze papiernie, które przerabiały najbardziej zanieczyszczoną makulaturę, produkując najniższej jakości papier. Z roku na rok kurczyły więc tzw. kwoty importowe, a wysyłany np. ze Starego Kontynentu surowiec wtórny był bardzo skrupulatnie kontrolowany pod względem czystości i jakości. By uzupełnić powstałe w ten sposób braki, Chiny zaczęły sprowadzać sam papier, oferując ceny, jakich w Europie nie notowano. Popyt — wynikający również z odbicia gospodarczego po pierwszej fali pandemii — wywołał wzrost cen, na którym europejskie firmy postanowiły zarobić. Efektem był deficyt surowca i wzrost jego cen na Starym Kontynencie.

— Teraz po serii podwyżek cały surowiec schodzi na pniu w Europie, więc nikomu nie opłaca się wywozić papieru do Azji — mówi Paweł Rogalka, wiceprezes Stowarzyszenia Papierników Polskich.

Problem w tym, że deficyt nadal dotkliwie odczuwają m.in. producenci tekturowych opakowań oraz ich klienci z szeroko rozumianego e-commerce.

Skumulowany wzrost kosztów

W przypadku niektórych sektorów opisane problemy się kumulują. Dotyczy to np. producentów AGD, którzy wykorzystują do produkcji stal, tworzywa sztuczne i komponenty elektroniczne, a do logistyki opakowania tekturowe czy palety. Zdaniem analityków tak nawarstwiających się kosztów nie można w całości przenieść na klienta docelowego, zatem skutkiem musi być spadek rentowności.

Chiny były dotychczas postrzegane jako cesarz eksportu, ale dziś to tylko część prawdy o Państwie Środka.

— Rośnie zamożność chińskiego społeczeństwa, co zwiększa popyt na towary z importu, i to nie tylko na artykuły żywnościowe, ale także surowce do dalszego przerobu — mówi Andrzej Kozłowski, wiceprezes Rohlig Suus Logistics, dodając, że coraz mniej statków, które transportują chińskie towary do Europy i Ameryki, wraca do domu na pusto.

Na ile obecny deficyt surowców i półproduktów oraz ich rosnące ceny wynikają z wewnętrznego popytu w Chinach?

To ważny czynnik wynikający z tego, że chińskie społeczeństwo ma coraz wyższe dochody. Dynamika płac jest tak duża, że dziś — inaczej niż choćby pięć lat temu — trudno tam znaleźć pracownika przemysłowego za mniej niż 650 USD miesięcznie. W Chinach pracuje 55 proc. wszystkich robotów przemysłowych świata, a jednak w najważniejszych centrach industrialnych zaczyna brakować kadry technicznej.

Klasa średnia, według różnych szacunków, liczy już od 300 do 600 mln osób. Jednym z czynników branych tu pod uwagę jest to, czy ktoś odbył podróż zagraniczną.

Ważnym społeczno-gospodarczym wyzwaniem dla Chin jest to, żeby kraj rozwijał się równomiernie. Ekipa Xi Jinpinga koryguje zresztą dotychczasowy program rozwojowy, by doprowadzić do zbliżenia gospodarczego wielkich miast nad oceanem i specjalnych stref ekonomicznych na wschodnim wybrzeżu z wnętrzem kraju. Dodajmy do tego zagraniczne inwestycje, których napływ do Chin w pandemicznym 2020 r. był większy niż do USA i EU łącznie. Efekty właśnie widzimy.

Jak długo potrwa to rozchwianie cenowe, jakie obserwujemy teraz w tak wielu branżach także w Polsce?

Przygotowuję się właśnie do wykładu, jaki wygłoszę w połowie sierpnia podczas Forum Transportu Intermodalnego Fracht 2021. Z moich analiz, w których brałem pod uwagę najróżniejsze indeksy i wskaźniki dotyczące eksportu i importu, a także m.in. pomysły administracji prezydenta Joe Bidena na odbudowę międzynarodowych relacji gospodarczych, wynika, że w samym tylko transporcie ta niepewność co do cen, terminów dostaw itp. potrwa co najmniej do sierpnia przyszłego roku.

I nie jest to w najmniejszym stopniu pochodną tego, że jakiś kontenerowiec stanął w poprzek kanału. To znacznie szersze zjawisko, pokazujące nowe tendencje. Teraz widać na przykład, jak duża część oczekiwań, a nawet przewidywań polityków czy publicystów z początku pandemii COVID-19 się nie spełni. Kilkanaście miesięcy temu ówczesna wicepremier polskiego rządu mówiła nawet, że nasz kraj może zyskać na pandemicznym kryzysie, bo będzie on zachętą do tego, aby przemysł 2.0 wracał do Europy. Dziś już widać jasno, że tak się nie stanie.

Czy modernizacja chińskiej gospodarki, przede wszystkim zamykanie najbardziej energochłonnych i zatruwających środowisko zakładów, ma związek z tym, że niedługo w Unii Europejskiej powszechne stanie się liczenie śladu węglowego, a Chińczykom zależy, by ich firmy pozostały w łańcuchu dostaw?

To bardzo uproszczony, jakby patykiem na piasku naszkicowany rysunek. Zacznijmy od tego, że już w 2010 r. Chińczycy wyłączyli 5 proc. najbardziej energochłonnego przemysłu, w tym kopalnie, huty czy zakłady energetyczne o najniższej efektywności. Elektrownie węglowe o wydajności poniżej 25 proc. zostały zastąpione przez takie, których efektywność wynosi 40 proc.

Chiny wywiązują się na razie — jak wynika z wyliczeń międzynarodowych instytutów — z deklaracji przewodniczącego Xi Jinpinga, że do 2030 r. przyrost emisji gazów cieplarnianych zostanie powstrzymany, a w 2060 r. osiągną neutralność klimatyczną. To właśnie Chiny są dziś największym na świecie inwestorem w energetyce jądrowej, fotowoltaicznej oraz wodnej zarówno na morzu, jak na lądzie, a także w energetyce wodorowej. Nie tylko Europa zastanawia się też, jak utylizować zużyte skrzydła od wiatraków, baterie z elektrycznych samochodów czy ograniczać straty energii w jej przesyle. Chińczycy już to robią.

Dlatego nie uważam, aby obecna sytuacja była pochodną tego, że Europa będzie liczyć ślad węglowy i wprowadzić cła na produkty, które nie są wytwarzane w ekologicznych standardach.