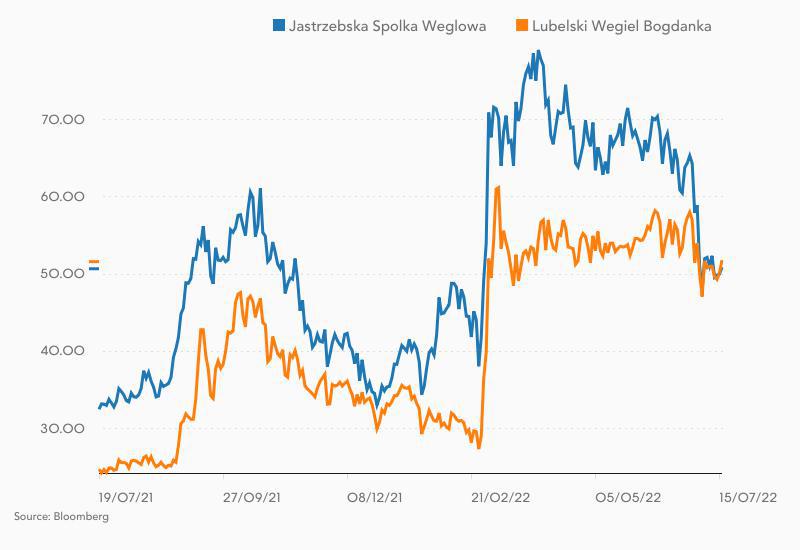

Kursy obu producentów węgla zachowują się podobnie i obecnie wynoszą niemal tyle samo, ale zdaniem analityka z Domu Maklerskiego BOŚ skala niedowartościowania jest zupełnie inna. Cena docelowa akcji Bogdanki (produkuje węgiel energetyczny) została podniesiona z 63,5 do 80 zł (to o 50 proc. więcej od kursu na GPW), a JSW (producenta węgla koksowego) obniżona ze 100 do 70 zł (to około 30 proc. powyżej kursu na GPW).

Łukasz Prokopiuk podniósł prognozy dla Bogdanki uwzględniając rosnące ceny polskiego węgla energetycznego.

“Perspektywy dla indeksu PSCMI pozostają optymistyczne biorąc pod uwagę niskie zapasy węgla w regionie, rosnący popyt i stosunkowo wysokie koszty importu alternatywnych surowców. Biznes spółki oceniamy jako ekstremalnie defensywny, który nie powinien ucierpieć nawet w scenariuszu osłabienia rynku surowców spowodowanego możliwym spowolnieniem gospodarczym” - napisał analityk w raporcie z 10 lipca.

Jego zdaniem Bogdanka może okazać się największym beneficjentem obecnej sytuacji na rynku mając zdolność zrealizowania planowanego wolumenu produkcji w wys. 9,5 mln ton i utrzymując kontrolę nad kosztami produkcji.

Łukasz Prokopiuk prognozuje, że EBITDA spółki przekroczy w 202 r. 1 mld zł.

Prognoza dla JSW to 8,1 mld zł skorygowanego EBITDA. Analityk spodziewa się, że do końca roku pozycja gotówkowa spółki będzie stanowić około połowy obecnej kapitalizacji.

“Wojna w Ukrainie, kryzys energetyczny w Europie oraz nakładanie kolejnych sankcji na Rosję mogą okazać się pozytywnym katalizatorem dla kursu JSW. Zarówno JSW, jak i KGHM można by postrzegać jako ofiary kryzysu energetycznego w Europie, ponieważ obie spółki są poszkodowane z powodu podwyższonych kosztów gazu i energii elektrycznej. Jednak JSW, odmiennie niż KGHM, ma też szansę, by skorzystać na tym kryzysie” - uważa Łukasz Prokopiuk.

Jak dodaje, sytuacja na wschodzie może okazać się wsparciem dla australijskiego indeksu TSI stosowanego jak punkt referencyjny w kontraktach JSW. Obecna sytuacja geopolityczna prawdopodobnie wymusi na Europie zwiększony import węgla australijskiego, by zastąpić rosyjskie dostawy (a większość surowca ze Stanów omija Europę i zwykle trafia do Chin, gdzie obowiązuje zakaz importu węgla australijskiego). Ponadto specjalista oczekuje pogorszenia dostępności żelaza i stali w regionie z powodu zakazu importu z Rosji (lub dużo niższego eksportu z Ukrainy), co z kolei może przełożyć się na wyższe ceny w całym łańcuchu wartości ruda żelaza – stal – koks – węgiel.