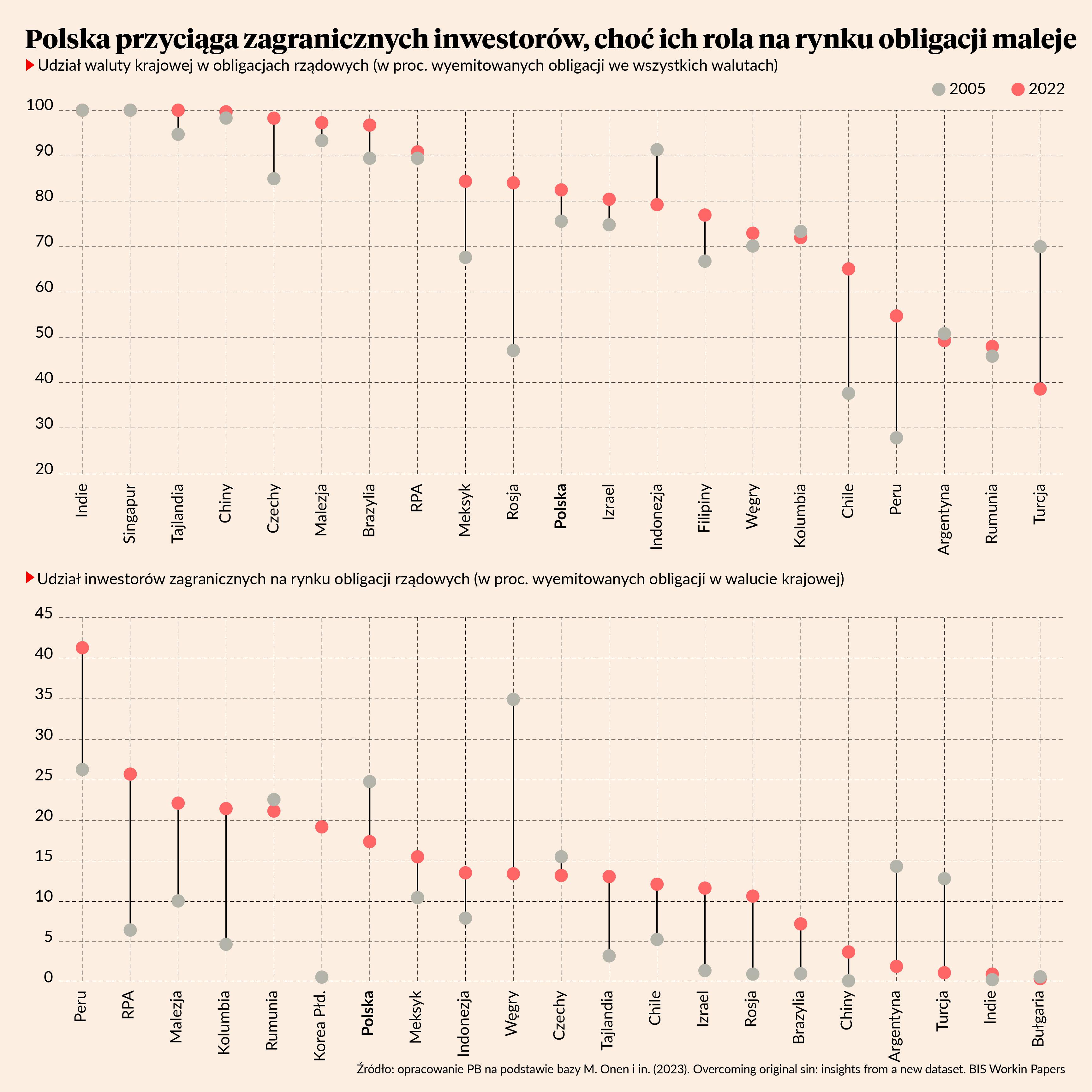

Ekonomiści Banku Rozrachunków Międzynarodowych (BIS) stworzyli bazę danych dotyczącą obligacji skarbowych rynków wschodzących, która obejmuje 25 krajów, w tym Polskę, w latach 2005-22. Obligacje skarbowe to główny instrument finansowania długu publicznego, dlatego warto uważnie obserwować ten rynek.

Po przeanalizowaniu tej obszernej bazy danych można dojść do wniosku, że wiele rynków wschodzących znacznie poprawiło stabilność finansową dzięki zwiększeniu udziału zadłużenia w walucie krajowej (Polska się do nich zalicza). Wynika to z faktu, że kraje te poczyniły postęp w przezwyciężaniu grzechu pierworodnego: nie były zmuszone zadłużać się w walucie obcej, wskutek czego struktura obligacji skarbowych przesunęła się w kierunku większego udziału krajowej waluty, co pokazane jest na wykresie. A to oznacza mniejszą wrażliwość finansową, większą wiarygodność kredytową i bardziej elastyczną politykę gospodarczą, bo mniej zależną od nastrojów inwestorów zagranicznych, które w przeszłości prowadziły do nagłego wstrzymania kapitału i kryzysów walutowych.

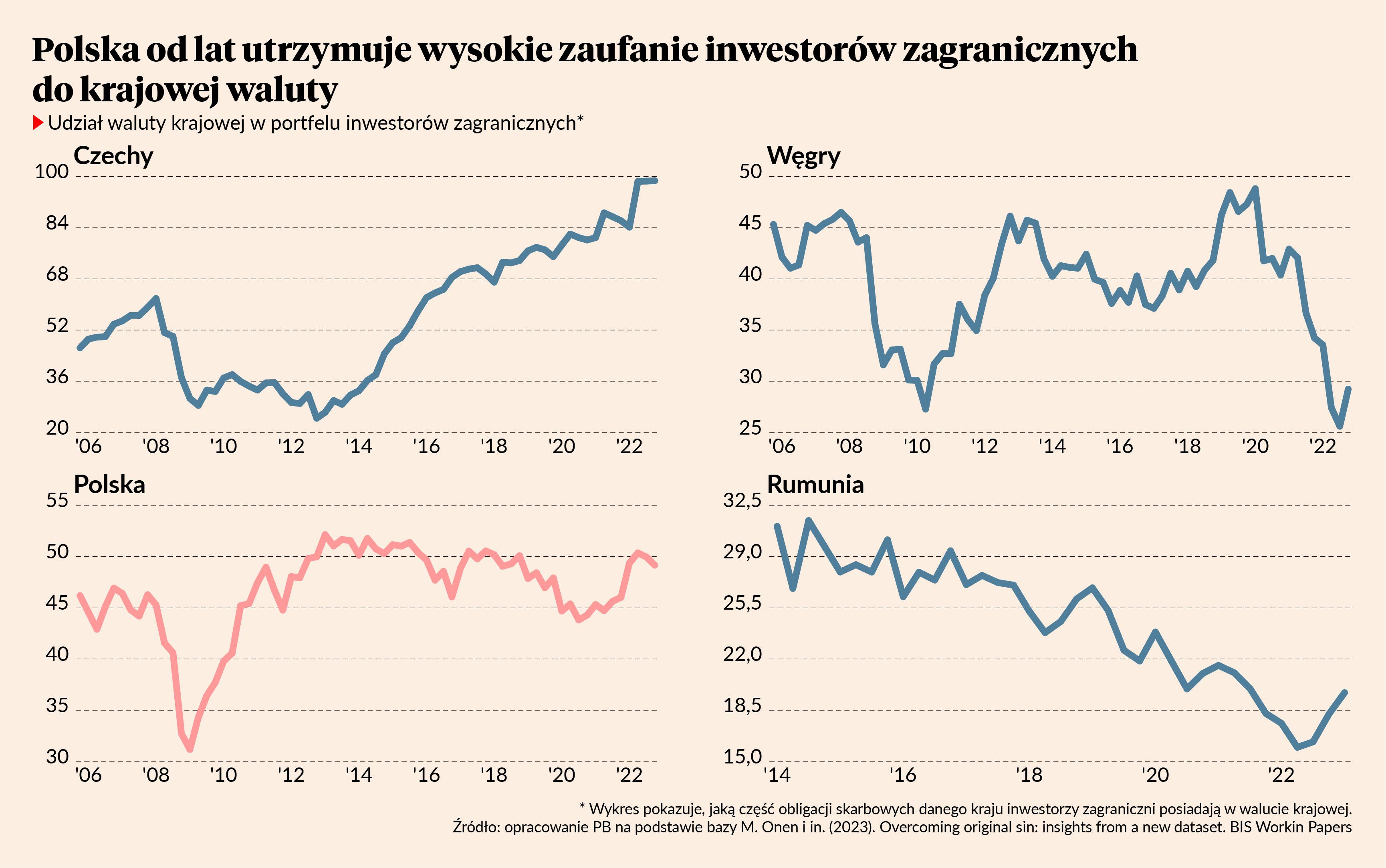

W regionie Europy Środkowo-Wschodniej dwa kraje wyróżniają się negatywnie — Węgry i Rumunia. W ich gospodarkach udział waluty krajowej w portfelu zagranicznych inwestorów jest bardzo niski i wykazuje trend spadkowy. Czyli inwestorzy zagraniczni w coraz większym stopniu kupują dług emitowany w walucie obcej (np. w USD lub EUR), ponieważ tracą zaufanie do kraju. W Rumunii głównym czynnikiem ryzyka jest deficyt bliźniaczy, czyli głęboki deficyt fiskalny w połączeniu z głębokim deficytem na rachunku obrotów bieżących. Węgry natomiast po pandemii prowadziły dość kontrowersyjną politykę makroekonomiczną, co skutkowało odpływem kapitału i deprecjacją forinta, chodzi tu np. o realizację nieprzemyślanych obietnic skutkującą rekordowym deficytem fiskalnym czy konflikt z UE i wstrzymanie napływu funduszy unijnych.

Od kryzysu finansowego w latach 2008-10 Polska utrzymuje stabilny i dość wysoki udział waluty krajowej w portfelu inwestorów zagranicznych. Nie jest on tak wysoki jak w przypadku Czech, ale wynika to z faktu, że nasz kraj ma bardziej rozbudowany rynek finansowy — większą rolę w finansowaniu deficytu budżetowego odgrywają banki komercyjne. To raczej pozytywne zjawisko, bo środki te stymulują gospodarkę kraju.

Pytanie, czy w kolejnych latach Polska i inne rynki wschodzące utrzymają zdrową strukturę długu publicznego, nie zadłużając się za bardzo w obcej walucie. Proces przezwyciężania grzechu pierworodnego nie jest bowiem zakończony, może być podatny na odwrócenie. Prawda jest taka, że chyba najważniejszym czynnikiem, który pozwalał emitować dług głównie w walucie krajowej, były rekordowo niskie stopy procentowe w USA, wskutek czego inwestorzy poszukiwali wyższych stóp zwrotu na innych rynkach. Właśnie dlatego kapitał w poprzedniej dekadzie dużymi strumieniami napływał na rynki wschodzące, na czym korzystała także Polska.

Teraz, gdy stopy procentowe w USA są wysokie i raczej nie spadną w okolice 0-2 proc., popyt rynku finansowego na obligacje skarbowe emitowane w krajowej walucie może być strukturalnie niższy. To będzie prowadzić do wyższych rentowności obligacji, wyższych kosztów obsługi długu, większego ryzyka fiskalnego, generalnie większej wrażliwości gospodarki. Polska jest w o tyle niezłej sytuacji, że obligacje skarbowe są upychane w aktywach banków, bo te chętnie je nabywają (ma to też wady i granice), co sprawia, że waluta krajowa stanowi ponad 80 proc. długu, który głównie jest w posiadaniu krajowych wierzycieli. Jednak przy tak dużych potrzebach pożyczkowych i wysokich stopach procentowych na świecie zadłużanie się w walucie obcej jest raczej nieuniknione. Pytanie, jaka będzie skala tego zjawiska. Czas droższego pieniądza jest i będzie testem dla wielu rynków wchodzących, przy czym Polska jest na pewno w niezłej pozycji startowej, bo pod wieloma względami wciąż jest gospodarką stabilną makroekonomicznie.