W każdym tygodniu analitycy PB aktualizują dane o kondycji światowej gospodarki, monitorując 80 wskaźników z czterech gospodarek: Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie wskaźniki można obserwować i pobierać na platformie danych PB Analizy.

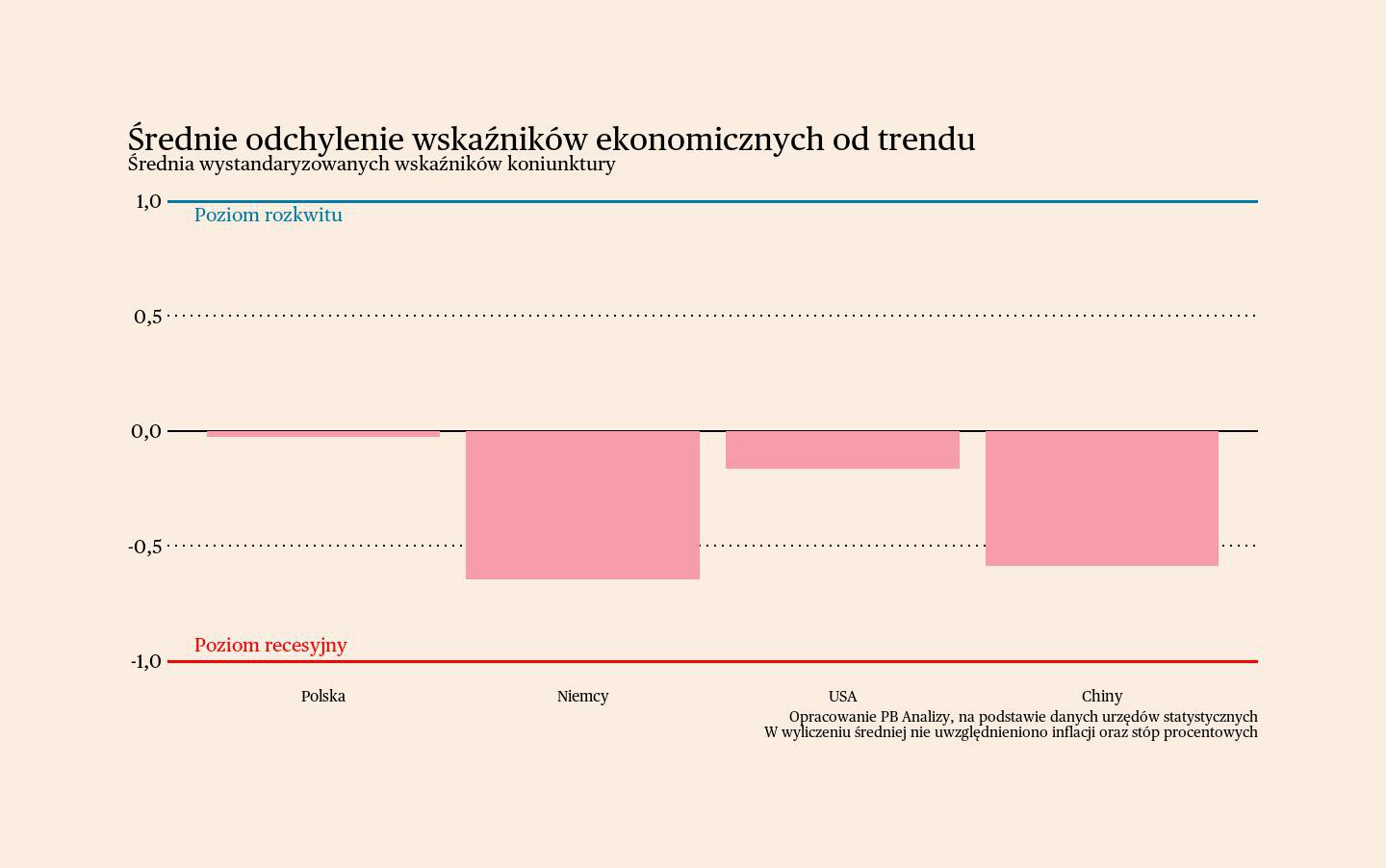

Średnia zbieranych danych gospodarczych nie wskazuje, by świat zmierzał w stronę recesji, aczkolwiek ogólna sytuacja ekonomiczna jest słabsza niż długookresowa średnia. Wskaźniki miesięczne sugerują, że w relatywnie najlepszej sytuacji znajduje się gospodarka Polski. Jest to głównie zasługa umocnienia waluty i indeksów giełdowych na początku roku (badamy zmiany roczne wskaźników). Wyraźna poprawa indeksu PMI dla przetwórstwa też pomogła poprawić średnią. Wciąż jednak problemem pozostaje spowolnienie w twardych wskaźnikach, takich jak produkcja i sprzedaż. Korzystnie na tle innych wygląda sytuacja amerykańskiej gospodarki, która utrzymuje się blisko neutralnego poziomu. Indeks PMI spadł, ale z drugiej strony poprawiły się nastroje gospodarstw domowych. Chińska gospodarka trwa w stagnacji. Indeks PMI spadł, a wzrost gospodarczy nie nadąża za celami rządu. W najgorszej sytuacji są Niemcy. Indeks PMI od kilku miesięcy szoruje w okolicach 40 pkt, a gospodarka kolejny kwartał nie osiągnęła wzrostu. Nie widać perspektyw na szybką poprawę sytuacji.

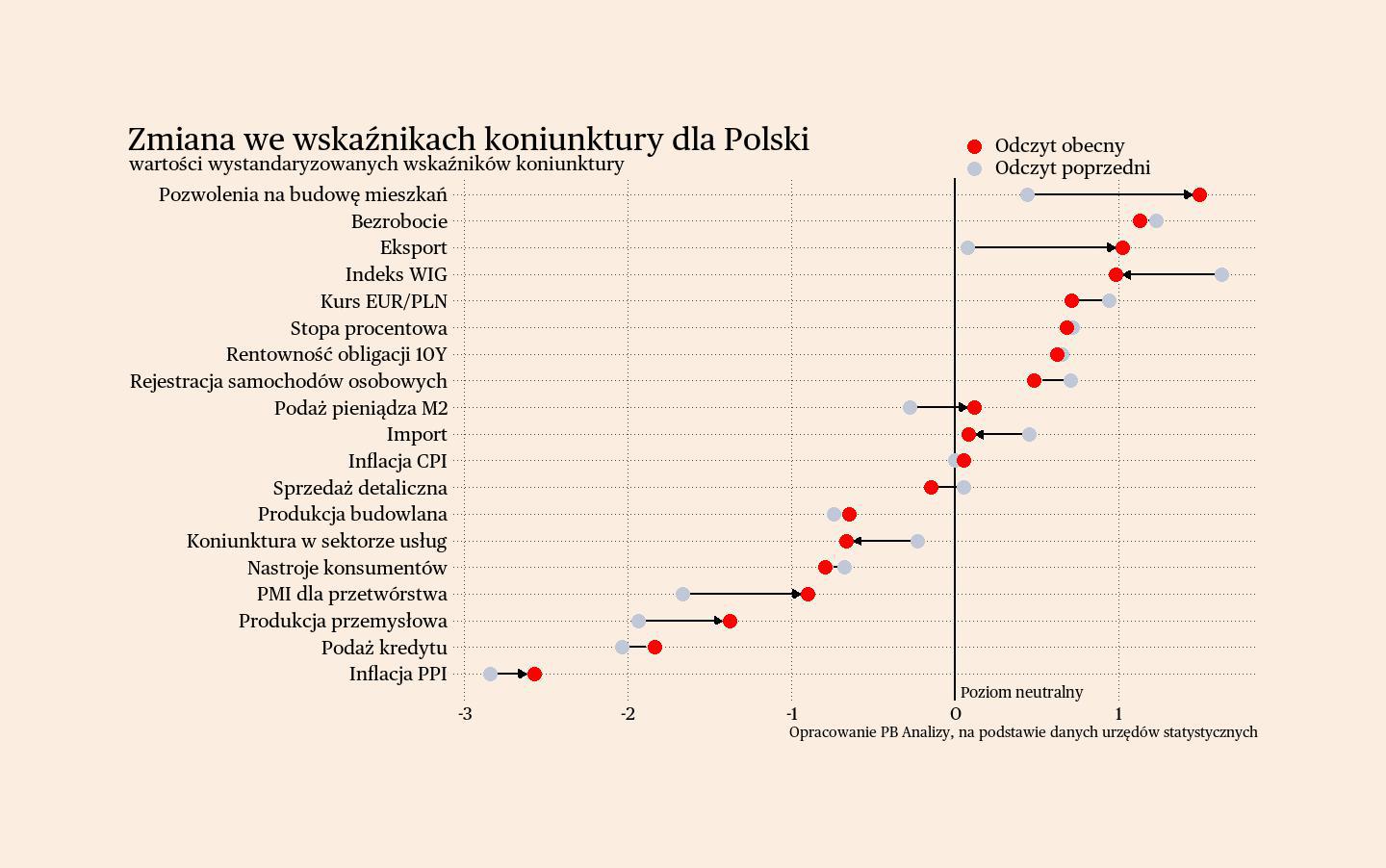

Polska

W Polsce nastroje w przemyśle utrzymują się w trendzie bocznym, bez jednoznacznych oznak poprawy. Indeks PMI dla przetwórstwa wzrósł z 45 pkt. w czerwcu do 47,3 pkt. w lipcu. Jest lepiej, aczkolwiek jest to wciąż poziom recesyjny. Wzrost indeksu wynikał głównie ze spowolnienia tempa spadków subindeksów zamówień i zatrudnienia. Głównym problemem, jaki zgłaszają firmy, jest obniżony popyt na produkty. Główna wina leży w popycie eksportowym, w szczególności ze strony Niemiec. Prowadzi to do spadków w produkcji, które trwają od 27 miesięcy (według badań PMI). Przekłada się to także na redukcję zatrudnienia, choć w minimalnym rozmiarze. Redukcja zatrudnienia jest prowadzona głównie przez niezastępowanie osób odchodzących na emeryturę.

Scenariusz dla Polski: Polska gospodarka znajduje się w fazie bardzo powolnego ożywienia. W pierwszym kwartale wzrost PKB wyniósł 2 proc. Szacujemy, iż w całym roku wzrost wyniesie ok. 2,9 proc. Wzrost osłabia głównie dekoniunktura w eksporcie, przejściowy spadek inwestycji wynikający z pauzy w napływie funduszy UE oraz restrykcyjna polityka pieniężna.

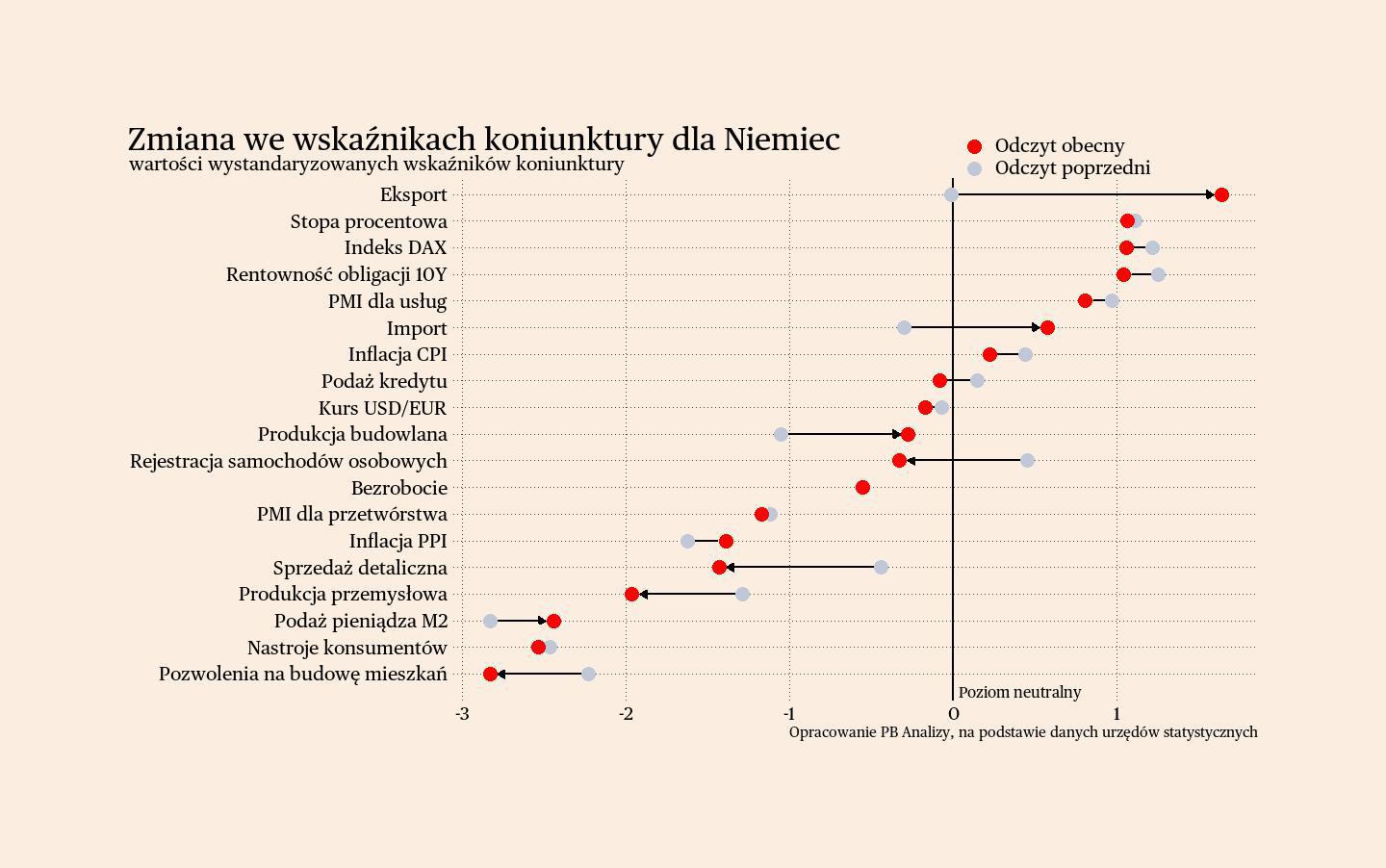

Niemcy

Gospodarka Niemiec nie może wyjść z marazmu. PKB w II kwartale 2024 roku spadł o 0,1 proc. r/r (wobec spadku o 0,8 proc. r/r w poprzednim kwartale i 0,4 proc. r/r w IV kwartale 2023). Tak niekorzystne odczyty wzrostu gospodarczego wskazują, iż kłopoty przemysłu przenikają do innych sektorów.

Wskaźniki koniunktury w Niemczech nie zapowiadają poprawy sytuacji. Indeks PMI dla Niemiec spadł z 43,5 pkt. do 43,2 pkt. w lipcu, czyli znalazł się najniżej od trzech miesięcy. Obecna seria odczytów poniżej 50 punktów jest najdłuższą od 1996 roku. Aktywność przedsiębiorstw najmocniej obciąża wątły popyt. Firmy notują kolejny z rzędu spadek liczby nowych zamówień. Popyt obniża niska liczba zamówień z zagranicy oraz od sektora budowlanego. W drugim przypadku z pewnością nie pomaga restrykcyjna polityka pieniężna i idąca za tym kontrakcja inwestycji.

Scenariusz dla Niemiec: Niemiecka gospodarka trwa w stagnacji. W II kwartale PKB spadło o 0,1 proc. rok do roku, po spadku o 0,1 proc. kwartał wcześniej. Wydłuża się okres oczekiwania na ożywienie związane ze spadkiem cen energii. Restrykcyjna polityka monetarna w połączeniu z oszczędnością niemieckich konsumentów odkłada ten moment. W tym momencie zakładamy, że wzrost gospodarczy Niemiec w całym 2024 roku nie przekroczy 0 proc.

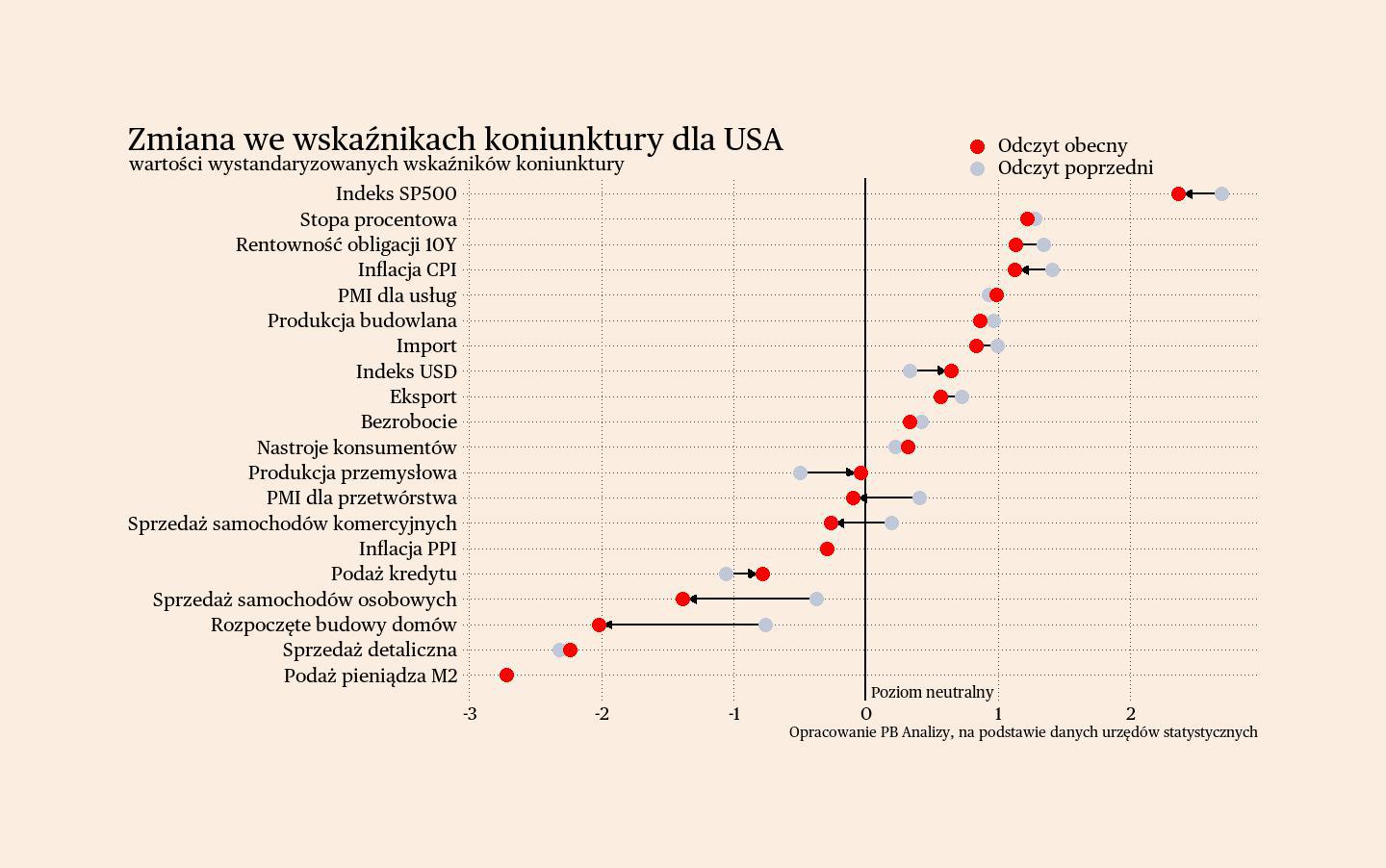

USA

W Stanach Zjednoczonych odczyty koniunktury dały niejednoznaczny sygnał. Wskaźnik PMI dla przemysłu spadł z 51,6 pkt. w czerwcu do 49,6 pkt. w lipcu. Wejście w obszar negatywnych odczytów (poniżej 50 pkt.) nastąpiło pomimo wzrostu większości komponentów indeksu. Wzrosła produkcja, zatrudnienie oraz oczekiwania przedsiębiorstw dotyczące zamówień w nadchodzących 12 miesiącach. Za spadek indeksu w całości odpowiadał spadek liczby nowych zamówień bieżących. Jako główny powód osłabienia popytu firmy wskazują brak zainteresowania nowymi projektami ze strony kontrahentów. Sugeruje to zatem, iż istotną rolę odgrywa tu spowolnienie w inwestycjach, napędzane restrykcyjną polityką pieniężną Fedu. Dlatego Fed szykuje się do obniżek stóp procentowych.

Z kolei nastroje gospodarstw domowych mają nieco bardziej pozytywny wydźwięk. Indeks koniunktury konsumentów wzrósł z 97,8 w czerwcu do 100,3 w lipcu. Utrzymuje się dywergencja pomiędzy bardzo pozytywną oceną aktualnej sytuacji a pesymistycznymi oczekiwaniami gospodarczymi. Sceptycyzm odnośnie przyszłości wynika z postrzegania kondycji rynku pracy. Pomimo lekkiej poprawy nastrojów oraz generalnie korzystnych danych o zatrudnieniu utrzymuje się narracja o trwającej w USA fali zwolnień. Innym istotnym czynnikiem pogarszającym postrzeganie amerykańskiej gospodarki jest inflacja, w szczególności inflacja cen żywności. Amerykanie postrzegają sytuację gospodarczą przez pryzmat cen i łączą "drożyznę" oraz wzrost cen z negatywnymi perspektywami, mimo że nie tworzy to jednoznacznego związku przyczynowo-skutkowego. Pozytywnie wyróżniają się natomiast informacje o skłonności do konsumpcji. Wprawdzie gospodarstwa domowe negatywnie patrzą na możliwość zakupu nieruchomości, ale wskazują jednocześnie większą skłonność do przeznaczania środków na pozostałe dobra dyskrecjonalne.

Scenariusz dla USA: Amerykańska gospodarka rośnie szybciej niż europejska. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki prezentują się korzystnie. Wzrost PKB w ujęciu rok do roku wynosi 3 proc. i może się lekko obniżać w kierunku 2-2,5 proc., czyli długookresowego, stabilnego trendu wzrostu. Ostatnio wzrosły obawy przed recesją. We wskaźnikach na razie jej nie widać.

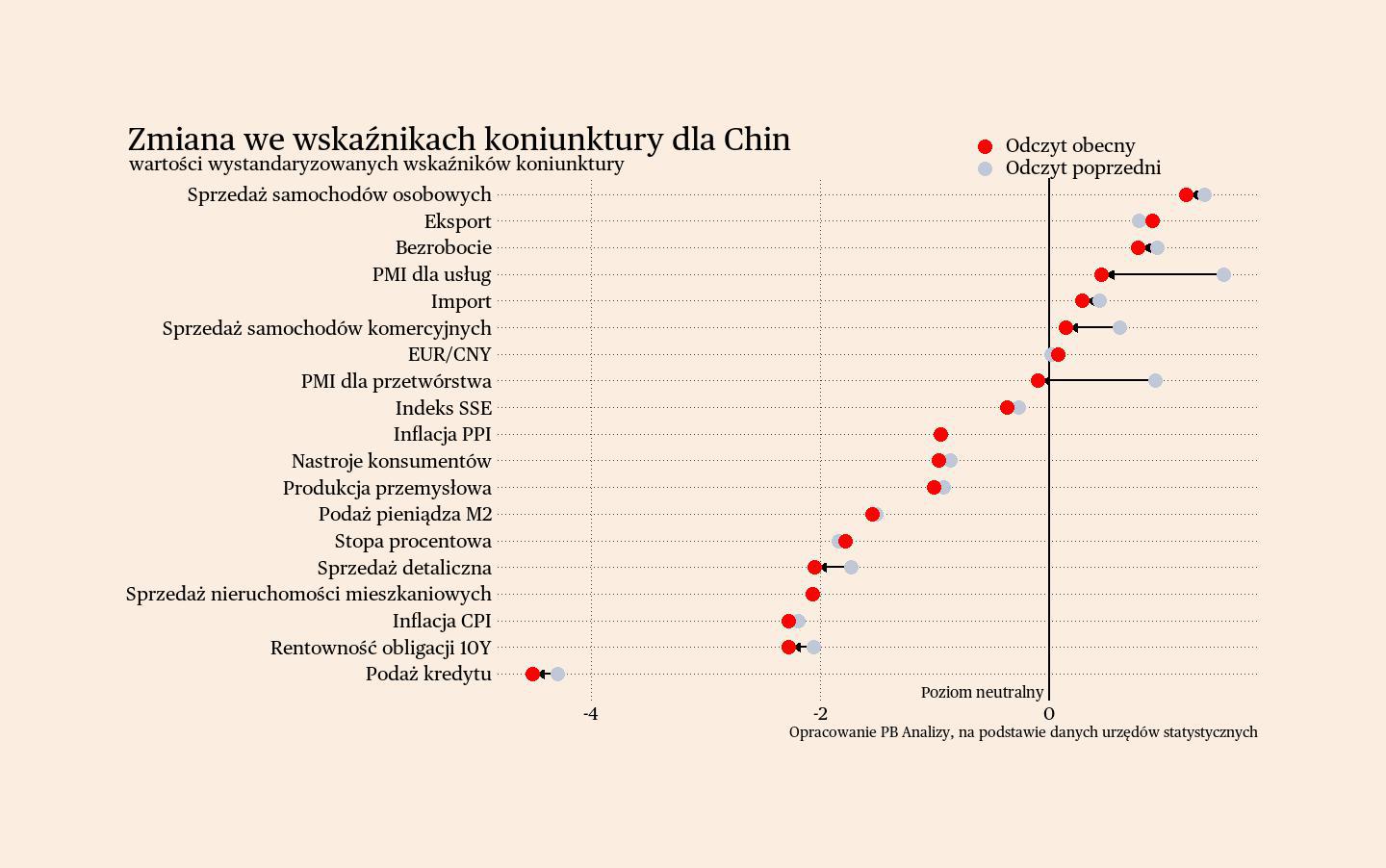

Chiny

Nastroje w chińskim przemyśle wyraźnie się pogarszają. Indeks PMI w Chinach spadł z 51,8 do 49,8. Produkcja przemysłowa rośnie najwolniej od 9 miesięcy. Spada liczba nowych zamówień, w szczególności w obszarze dóbr kapitałowych i pośrednich. Do spowolnienia dóbr konsumenckich dołączają dobra produkowane dla przemysłu. Zatrudnienie trzyma się na stabilnym poziomie, spadki są minimalne, co przy obecnej kondycji chińskiego rynku pracy nie stanowi dobrej informacji. Patrząc szerzej, dane z chińskiego PMI wpisują się w ogólny obraz spowolnienia gospodarczego: słabego odczytu PKB za II kwartał, marazmu sprzedaży detalicznej i niezadowalających wyników produkcji przemysłowej.

Scenariusz dla Chin: W pierwszym półroczu PKB Chin wzrosło o 5 proc. r/r. Zakładamy utrzymanie wzrostu w pobliżu 5 proc., aczkolwiek wynik zbliży się do tego wyniku od dołu. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z istotną rezerwą. Odbicie powoli postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu. Dodatkowo ostatnie komunikatu Pekinu pokazują, że receptą partii na bolączki chińskiej gospodarki jest zwiększenie dawki dotychczasowych środków: więcej produkcji i więcej inwestycji. Nie należy się spodziewać, by dało to pozytywne rezultaty.