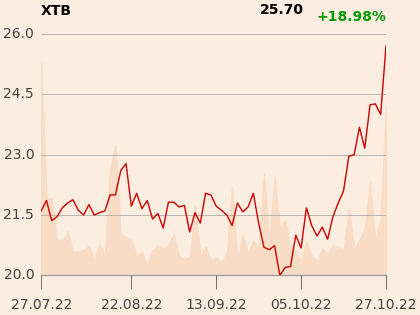

Przychody brokera niemal podwoiły się do 392,3 mln zł, a zysk operacyjny wyniósł 258,7 mln zł (+124 proc.). Analitycy, ankietowani przez PAP, oczekiwali 337,8 mln zł przychodów, 208,8 mln zł zysku operacyjnego oraz 191,6 mln zł zysku netto.

Po dziewięciu miesiącach 2022 r. XTB wypracował 715,8 mln zł zysku netto.

W III kwartale średnia liczba aktywnych klientów zrosła o 37 proc. do 151,7 tys., a nowych przybyło 44,8 tys. (wzrost o 16 proc.). Obrót w lotach zwiększył się o 53 proc. do 1,6 mln, a rentowność na lota o 28 proc. do 245 zł.

Operacyjnie był to praktycznie bliźniaczy kwartał do II kw. 2022. Zysk netto jest jednak lepszy kw/kw, dzięki wyższym przychodom finansowym kw/kw (32 mln zł vs. 16 mln zł w II kwartale - my zakładaliśmy 24 mln zł). Liczba aktywnych klientów była poniżej naszych oczekiwań, ale wygenerowali oni wolumen obrotu 9 proc. powyżej naszych założeń. Co więcej, nieznacznie lepsza była również rentowność obrotu, co pozwoliło na przebicie naszej prognozy przychodów o 12 proc.. Jeśli chodzi o koszty marketingu to były one zbliżone do naszych oczekiwań, pomimo wyższej akwizycji nowych klientów. Oznacza to, że średni koszt pozyskania klienta spadł kw/kw nawet bardziej niż zakładaliśmy. Nasza prognoza zysku netto na ten rok wymaga podniesienia do 820-860 mln zł, ale wpływ powyższych wyników na nasze założenia odnośnie kolejnych lat jest raczej niewielki. Zastanawia bowiem niewielki przyrost liczby aktywnych klientów w ostatnich dwóch kwartałach, pomimo akwizycji nowych na poziomie 30 proc. bazy aktywnych z kwartału wcześniej. Pozytywnie można odebrać jednak zatrzymanie wzrostu średniego kosztu pozyskania nowego klienta, który trwał nieprzerwanie od ostatnich 5 kwartałów. Podtrzymujemy pozytywne nastawienie do spółki. W najbardziej prawdopodobnym scenariuszu wypłaty 75 proc. dywidendy, może ona sięgnąć 22-23 proc. stopy dywidendy.

*komentarz pochodzi z raportu, wydanego w ramach Programu Wsparcia Pokrycia Analitycznego