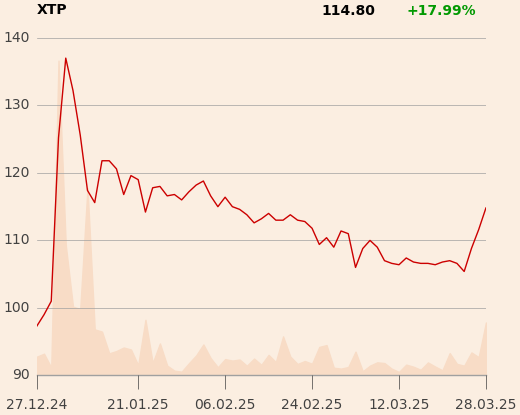

W reakcji na kolejne zamówienie z USA na system Delta Printing akcje spółki, kierowanej przez Filipa Granka, zdrożały o ponad 8 proc. na początku sesji w piątek, 28 marca. Imponująca zwyżka nie utrzymała się długo, a podobnie było na początku roku, kiedy firma otrzymała z Chin pierwsze zamówienie na przemysłowe wdrożenie autorskiej technologii. W obu wypadkach nie podano wartości umów. W ostatnich dniach firma uzyskała też w USA ochronę patentową jednego z rozwiązań technologicznych. Nie jest to może kamień milowy, jak w przypadku zamówienia z Chin, ale jest to krok w dobrą stronę, uważa Piotr Chodyra, analityk Trigon DM.

- Technologia oferowana przez XTPL jest niszowa, co nie przesłania ambitnych planów spółki dotyczących rynku amerykańskiego, czego dowodem jest otwarcie biura w Bostonie. W USA jest wiele programów wsparcia (np. Chips Act lub Inflation Reduction Act), które promują nowatorskie rozwiązania technologiczne, jak te oferowane przez spółkę. Jeśli XTPL stanie się rozpoznawalnym dostawcą w USA, to jest szansa na większe kontrakty - mówi Piotr Chodyra.

Ach ta polityka

XTPL specjalizuje się w produkcji systemu precyzyjnego nanoszenia materiałów przewodzących (technologia UPD) oraz opracowuje i produkuje własne materiały przewodzące (nanotusze). W dynamicznie rozwijającej się branży półprzewodników spółka może znaleźć swoją niszę czego przykładem jest nowy klient zza oceanu działający w sektorze obronnym, podkreśla Piotr Chodyra.

- Na razie nie wyciągałbym daleko idących wniosków chociaż sam fakt, że spółka pozyskała klienta z sektora obronnego oferuje szansę na lukratywne kontrakty w przyszłości. Dla producentów z sektora obronnego technologia nanodruku jest przydatna w produkcji urządzeń, w których materiały przewodzące muszą być zrobione z dużą dokładnością i w bardzo małej skali. Taki druk znajduje zastosowanie w urządzeniach, jak detektory czy półprzewodniki – tłumaczy Piotr Chodyra.

Plany ekspansji na rynku amerykańskim mogą jednak zostać pokrzyżowane przez Donalda Trumpa. US Chips Act, ustawa uchwalona jeszcze za kadencji Joe Bidena, byłego prezydenta USA, zakładała przeznaczenie ok. 200 mld USD na rozwój półprzewodników, ale jej przyszłość jest niepewna. Na początku marca Donald Trump ostro skrytykował ustawę, wzywając do natychmiastowego wstrzymania jej stosowania.

Potrzeba cierpliwości

Zgodnie ze strategią rozwoju na lata 2023-26 spółka celuje w 100 mln zł przychodów w 2026 r. W 2024 r. przychody wyniosły nieco ponad 12 mln zł, o 10 proc. mniej niż w 2023 r. Według szacunków Piotra Bogusza, analityka Erste Securities, spółka w IV kwartale 2024 r. poniosła 2,5 mln zł straty EBITDA i 3,5 mln zł straty netto, a w całym roku 17 mln zł straty EBITDA i 21,6 mln zł straty netto.

Od początku roku zarząd ogłosił uzyskanie patentu na autorską technologie na Tajwanie oraz podpisanie umów dystrybucyjnych z podmiotami w Japonii, Meksyku, Australii i Nowej Zelandii oraz krajach europejskich, jak Włochy, Hiszpania czy Francja. Wartości umów nie zostały podane, ale inwestorzy będą musieli jeszcze poczekać zanim spółka stanie się rentowna, zaznacza Piotr Chodyra.

- Oczekuję, że spółka będzie rentowna na poziomie zysku netto i EBITDA w 2026 r. Zakładam, że w tym roku poniesie jeszcze stratę – dodaje Piotr Chodyra.