Ostatnia hossa była hossą rynków rozwiniętych, a w zasadzie rynku amerykańskiego. Rynki wschodzące radziły sobie wyraźnie słabiej. Trwające od października 2022 r. odbicie na giełdach też jest dla nich mało łaskawe. Mimo, że w trakcie spadków traciły równie dużo, a nawet więcej od akcji z krajów wysokorozwiniętych, rosnąć po spadkach jakoś nie chcą. Tylko w tym roku japoński indeks Nikkei 225 wzrósł już ponad 20 proc., niemiecki DAX o kilkanaście, amerykański S&P 500 o około 10 proc., a Hang Seng z Hongkongu… spadł o kolejne 10 pro. Sytuację inwestujących w Chinach ratuje nieco Shanghai Composite, ale jego 3-procentowy wzrost wygląda blado na tle tego, co dzieje się na giełdach krajów wysokorozwiniętych.

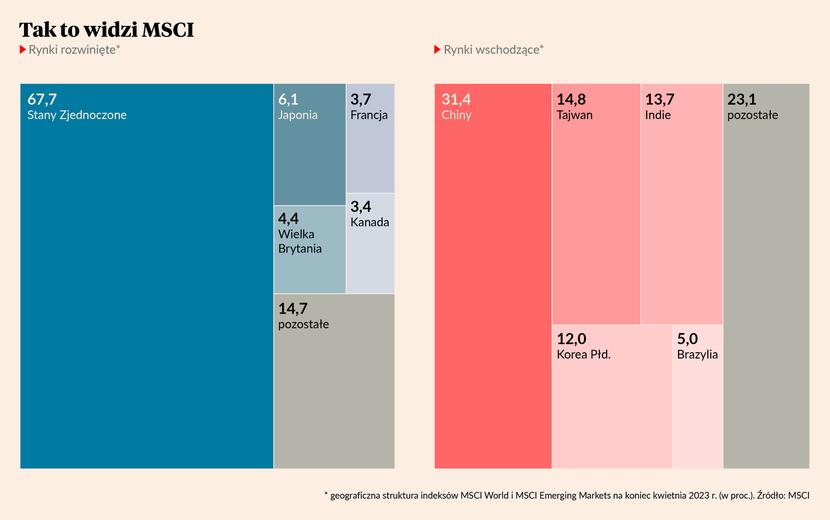

Chiny to nie jedyny rynek wschodzący. Ich waga w agregacie tego segmentu, jakim jest indeks MSCI Emerging Markets, to 31 proc. Nie zmienia to jednak ogólnego obrazu. MSCI Emerging Markets balansuje na poziomie z końca 2022 r. Zdominowany przez spółki amerykańskie (68 proc. wagi) jego odpowiednik dla rynków rozwiniętych - czyli MSCI World – urósł od początku 2023 r. o 8 proc.

Nie dość więc, że rynki wschodzące przespały poprzednią hossę, to nie kwapią się na razie do udziału w kolejnym cyklu wzrostowym.

- Relatywnie słabsze zachowanie rynków wschodzących w ostatnim czasie jest zastanawiające, zwłaszcza, gdy zestawimy je ze słabością amerykańskiego dolara obserwowaną w ostatnich miesiącach – przyznaje Mikołaj Raczyński, dyrektor inwestycyjny platformy Portu.

- Słabość dolara, którą obserwujemy w Polsce, powinna - bo zazwyczaj tak było - zwiększyć atrakcyjność rynków wschodzących w oczach inwestorów zagranicznych. Na razie jednak ten czynnik nie działa zgodnie z oczekiwaniami, ponieważ osłabienie dolara nie jest aż tak powszechne, jakby się wydawało z polskiej perspektywy. Od końca stycznia dolar przestał się już osłabiać do indeksu walut rynków wschodzących, a do chińskiego juana zdecydowanie się umocnił – zastrzega Jarosław Niedzielewski, dyrektor departamentu inwestycji Investors TFI.

Technologia technologii nie równa

Jarosław Niedzielewski stawia tezę, że słabość rynków wschodzących jest pochodną tego, że hossa rozpoczęta w 2009 r. jeszcze się nie skończyła. Obserwujemy więc trendy widoczne w poprzednich jej latach. Ma o tym świadczyć choćby to, że gwiazdami Wall Street w 2023 r. są wciąż spółki zaliczane do kategorii FAANG.

- Ubiegłoroczne spadki nie były prawdziwą bessą, ponieważ nie towarzyszyła im prawdziwa recesja w gospodarce, a tym samym nowa hossa, z nowymi liderami, jeszcze się nie zrodziła – podkreśla Jarosław Niedzielewski.

Pocovidowe otwarcie chińskiej gospodarki na razie rozczarowuje, będąc tym samym hamulcem nie tylko dla giełd w Chinach, ale też innych rynków wschodzących – zwłaszcza tych azjatyckich.

Jego zdaniem dłuższy okres wyraźnej przewagi większości rynków wschodzących nad rozwiniętymi musi być związany ze znaczą siłą gospodarczej ekspansji, która powinna rozlać się po całym świecie, podnosząc ceny surowców, odradzając handel międzynarodowy i pobudzając działalność przemysłową.

- Obecna faza cyklu gospodarczego premiuje spółki z sektora usług, biznesy oparte na rynkach wewnętrznych, a większość notowanych spółek z krajów wschodzących bardziej zależna jest od koniunktury w przemyśle, który to znajduje się w recesji – twierdzi Mikołaj Raczyński.

- Teoretycznie technologiczni liderzy ze Stanów Zjednoczonych, którzy są głównym motorem tegorocznych zwyżek na Wall Street, mają swoje odpowiedniki w Chinach - Tencent, Alibaba, Baidu, Meituan, JD.com. W poprzedniej dekadzie dotrzymywały one kroku amerykańskim gigantom. Ich dobra passa skończyła się jednak wraz z interwencją władz w Pekinie w latach 2020-21 i do tej pory nie jest w stanie się odrodzić. Spółki te mają wciąż bardzo duży udział w indeksie rynków wschodzących. Tegoroczny boom związany z rewolucją sztucznej inteligencji, który mocno wspiera amerykańską giełdę, praktycznie ominął Chiny. Jedynie kilku przedstawicieli sektora półprzewodnikowego, takich jak koreański Samsung i SK Hynix oraz tajwański TSMC, usiłuje podpiąć się pod tegoroczną hossę napędzaną AI, ale to za mało, żeby indeks rynków wschodzących był w stanie konkurować z giełdami rynków rozwiniętych – tłumaczy Jarosław Niedzielewski.

Dyrektor departamentu inwestycji Investors TFI dodaje, że szybki i znaczący wzrost stóp procentowych na niemal wszystkich rynkach wschodzących w ostatnich dwóch latach był i pozostaje sporym balastem dla gospodarek krajów rozwijających się. Mikołaj Raczyński zaznacza, że stopy procentowe zmieniły się nie tylko na rynkach wschodzących.

- Inwestorzy niespecjalnie chcą lokować aktywa w kraje o podwyższonym ryzyku, zwłaszcza w sytuacji, gdy krótkoterminowe stopy procentowe na rynkach rozwiniętych są coraz wyższe – zaznacza dyrektor inwestycyjny Portu.

Przyjrzyjmy się Polsce

Paweł Majtkowski, analityk eToro, uważa, że najważniejsze pozostaje wyższe ryzyko geopolityczne, a także większy poziom ekonomicznej niepewności. Aby to sobie to uświadomić radzi spojrzeć na przykład Polski.

- Polska pozostaje cały czas rynkiem wschodzącym, choć kilkakrotnie ogłaszano już nasze dołączenie do klubu najbardziej rozwiniętych gospodarek. Pozostajemy jednak w indeksie MSCI Emerging Markets wraz z 23 innymi rynkami, takimi jak Czechy czy Węgry, ale także Egipt, Filipiny, Arabia Saudyjska czy Turcja. Najważniejszą rolę w tej grupie państw odgrywają Chiny i Indie. Nie możemy jednak zapominać także o Tajwanie, Korei i Grecji – wylicza Paweł Majtkowski.

Przypomina on, że polska gospodarka w ciągu ostatnich 10 lat rosła bardzo szybko, zdecydowanie szybciej niż bardziej rozwinięte kraje UE. Szybciej także wyszła z ekonomicznego dołka po pandemii. Jednak nie przełożyło się to na wyniki giełdy, a indeks WIG20 w ciągu ostatniej dekady stracił ponad 20 proc. wartości.

- Podobne najróżniejsze problemy strukturalne i polityczne mają inne kraje z grupy rynków wschodzących. I to one stanowią przyczynę tak słabych wyników tych rynków w ostatniej dekadzie – twierdzi Paweł Majtkowski.

Jego zdaniem nie należy jednak tracić nadziei na hossę rynków wschodzących. Relacja indeksu MSCI Emerging Markets do MSCI World spada bowiem od 2010 r. i obecnie ma wartość zbliżoną do historycznych minimów.

- A to oznacza, możliwą zmianę trendu w najbliższej przyszłości. Dodatkowo, akcje spoza Stanów Zjednoczonych po raz pierwszy od 15 lat radzą sobie lepiej od amerykańskich. To rzadka sytuacja, bowiem zdarza się to dopiero po raz trzeci w ciągu ostatnich 35 lat. Dzieje się to głównie za sprawą rynków rozwiniętych - Japonii oraz Europy Zachodniej. Zaletą rynków wschodzących pozostają jednak niskie wyceny. Sprzyjać im powinny pierwsze obniżki stóp procentowych w Stanach Zjednoczonych, których spodziewamy się jeszcze w tym roku, a także wzrost gospodarki chińskiej, która jako jedyna duża gospodarka świata rozwija się w tym roku szybciej niż w 2022 r. – dodaje analityk eToro.

Jarosław Niedzielewski i Mikołaj Raczyński wskazują jednak, że pocovidowe otwarcie chińskiej gospodarki na razie rozczarowuje, będąc tym samym hamulcem nie tylko dla giełd w Chinach, ale też innych rynków wschodzących – zwłaszcza tych azjatyckich.

- Postępująca deglobalizacja, czy chińskie skupienie się na wzroście wewnętrznej konsumpcji może nieco utrudnić powielenie scenariusza hossy rynków wschodzących jaką widzieliśmy w latach 2001-2010. Dlatego potencjalna hossa na rynkach wschodzących może przybrać nieco inny, bardziej wybiórczy, charakter – uważa Jarosław Niedzielewski.