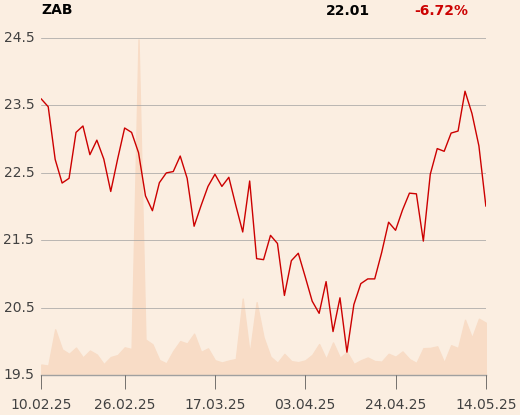

Wzrost sprzedaży, setki nowych sklepów, coraz większy kawałek rynkowego tortu i ekspansja zagraniczna — Żabka miała wiele do powiedzenia inwestorom. Jednak po publikacji wyników za I kw. i konferencji wynikowej kurs jej akcji spadł o 2 proc.

— Pod koniec kwartału nasza sieć urosła do 11 460 sklepów. W ciągu ostatnich 12 miesięcy otworzyliśmy ponad 1200, a w samym I kw. 436, czyli o 9 proc. więcej r/r. W IV kw. zamierzamy przekroczyć 12 tys. sklepów — mówi Tomasz Suchański, prezes Grupy Żabka. Podkreśla, że w I kw. 2025 r. nie tylko w pełni zrealizowany został plan otwarć nowych sklepów, których wyniki są bardzo dobre, ale firma ma także już pozyskane lokalizacje zapewniające możliwość dalszej dynamicznej ekspansji.

Na koniec I kw. Żabka miała 87 sklepów Froo w Rumunii. Według prezesa to rynek przypominający Polskę sprzed 10-15 lat, idealny do ekspansji. Firma rozwija się tam i organicznie, i przez przejęcia — przejmuje pojedyncze sklepy i niewielkie lokalne sieci.

Sprzedaż rośnie, ale wolniej

Wzrost sprzedaży porównywalnej (LfL) wyniósł w I kw. 6 proc., co przewyższa dynamikę całego rynku — podkreśla prezes Żabki. Rok wcześniej było to jednak 11,5 proc. Sprzedaż do klienta końcowego wzrosła do 6,6 mld zł z 5,767 mld w I kw. 2024 r. Całkowite przychody grupy wyniosły 5,666 mld zł wobec 5,015 mld przed rokiem. To wynik poniżej konsensu analityków, którzy spodziewali się 5,919 mld.

Zysk operacyjny EBIT spadł do 106 mln zł wobec 127 mln przed rokiem, ale przebił oczekiwania rynkowe (100 mln). EBITDA urosła do 545 mln zł z 513 mln, ale strata netto się pogłębiła — do 125 mln zł z 99 mln rok wcześniej. Analitycy oczekiwali 102,7 mln zł straty netto. Skorygowany wynik netto to minus 77 mln zł, czyli lepiej niż przed rokiem (minus 97 mln). Przychody w biznesach cyfrowych (DCO) zwiększyły się o 23 proc.

Co na to rynek

Inwestorzy mogą mieć poczucie, że zysk przestaje nadążać za wzrostem skali działalności. Ambitna ekspansja, w tym zagraniczna, wymaga inwestycji, a to waży na rentowności. Zimny początek maja też z pewnością odbije się na poziomie sprzedaży.

— Dobra pogoda sprzyja sprzedaży w sklepach convenience. Przy wyższej temperaturze i bez opadów więcej osób wychodzi z domu, co przekłada się na zakupy impulsowe. Gdy jest zimno i deszczowo, obserwujemy odwrotny trend. Początek maja był chłodniejszy niż średnia z ostatnich pięciu lat, ale to zbyt krótki okres, by miał realne znaczenie. Z perspektywy całego roku wpływ pogody się wyrównuje i nie ma istotnego znaczenia dla naszego biznesu — mówi Tomasz Blicharski, wiceprezes Grupy Żabka ds. strategii i rozwoju.

Podkreśla, że jego sieć ma strategię, w której szczególnie istotny jest dalszy rozwój oferty produktowej. Obecnie klienci Żabki zwiększają wydatki zwłaszcza na dania gotowe i przekąski na ciepło, co przekłada się na wzrost liczby transakcji i wyższą wartość koszyka. W I kw. prawie 2 tys. sklepów wyposażono w piece do dań street food, osiągając pokrycie na poziomie około 90 proc. całej sieci. Planowane jest pełne wyposażenie sieci do czerwca.

Niepewność gospodarcza i geopolityczna zaczyna lekko ciążyć nastrojom konsumentów, ale według przedstawicieli Żabki fundamenty pozostają solidne — w ciągu ostatnich 12 miesięcy nominalne płace brutto rosły szybciej niż inflacja, co przełożyło się na wyraźny wzrost płac realnych. Na początku roku tempo tego wzrostu nieco wyhamowało.

Wyniki Żabki za I kw. oceniam neutralnie. Nie wnoszą istotnych zmian do tzw. equity story spółki. Wzrost sprzedaży LfL okazał się nieco lepszy od moich oczekiwań — wyniósł 6 proc. wobec prognozowanych przeze mnie 5,3 proc. Słabiej wypadły segmenty cyfrowe — sprzedaż do klienta końcowego wzrosła o 23 proc. r/r w porównaniu z 32 proc. w 2024 r., co można uznać za pewne rozczarowanie.

Jeśli chodzi o skorygowaną marżę EBITDA, spodziewałem się niewielkiego spadku, rzędu kilku punktów bazowych rok do roku, natomiast finalnie marża pozostała na poziomie zbliżonym do zeszłorocznego. Można więc uznać, że wynik EBITDA był zgodny zarówno z moimi, jak też rynkowymi oczekiwaniami.

Zysk netto okazał się niższy od konsensu, co wynikało głównie z ujemnej efektywnej stawki podatkowej. Traktuję to jako czynnik jednorazowy, który raczej nie powinien się powtarzać w kolejnych kwartałach. W związku z tym trudno tu mówić o jakimś istotnym zaskoczeniu.

Dzisiejsza lekka przecena akcji nie wydaje się zaskakująca. Wyniki zostały opublikowane, nie zawierały wyraźnych pozytywnych impulsów, co mogło skłonić inwestorów do realizacji zysków.

Warto też mieć na uwadze kontekst właścicielski — lock-up już wygasł, co oznacza, że główni akcjonariusze, CVC czy PG, mogą być skłonni do dalszej redukcji zaangażowania. W ramach IPO nie udało się sprzedać całego pakietu — nie wykorzystano opcji over-allotment, więc część akcji wróciła do funduszy. Można się spodziewać, że będą szukać okazji, by je upłynnić.

Prezes spółki zapowiedział, że w ciągu pięciu miesięcy sieć przekroczy 12 tys. sklepów. Moim zdaniem to realny cel — obecnie działa ich 11,45 tys., a wcześniejsze deklaracje mówiły o planach otwarcia ponad 1100 sklepów w ciągu roku. Biorąc pod uwagę, że zamykanych jest średnio około 1 proc. rocznie, osiągnięcie poziomu 12 tys. wydaje się jak najbardziej możliwe.