Kilka tygodni temu Ikea ostrzegła, że zakłócenia w jej łańcuchu dostaw mogą potrwać nawet do połowy 2022 r., co będzie skutkować brakami niektórych towarów, a z dużym prawdopodobieństwem również wyższymi cenami dostępnych towarów. Problemem są przede wszystkim ogromne kolejki w chińskich portach, a ok. 25 proc. towarów firmy jest produkowana właśnie w Chinach. Wyzwanie dla firmy stanowią też rosnące koszty, wśród których można wymienić wciąż wysokie koszty frachtu morskiego, a częściowo także koszty transportu innymi środkami, a także wysokie ceny surowców. Z podobną sytuacją zmagają się tysiące innych firm produkujących i handlujących dobrami trwałymi.

Co jest powodem zakłóceń w światowych łańcuchach dostaw? Trochę ponad rok temu, kiedy te problemy się rozpoczęły, były one spowodowane eksplozją popytu na dobra trwałe, szczególnie ze strony gospodarek rozwiniętych, w tym USA oraz krajów UE. Nałożyły się wówczas na siebie dwa zjawiska – przesunięcia części wydatków konsumenckich z usług w stronę towarów, oraz ograniczone moce produkcyjne części fabryk, co było reakcją na bardzo niski popyt w pierwszych miesiącach pandemii. Ta kombinacja spowodowała, że popyt przewyższył możliwości podażowe, a także logistyczne i był początkiem trwających do dziś zakłóceń.

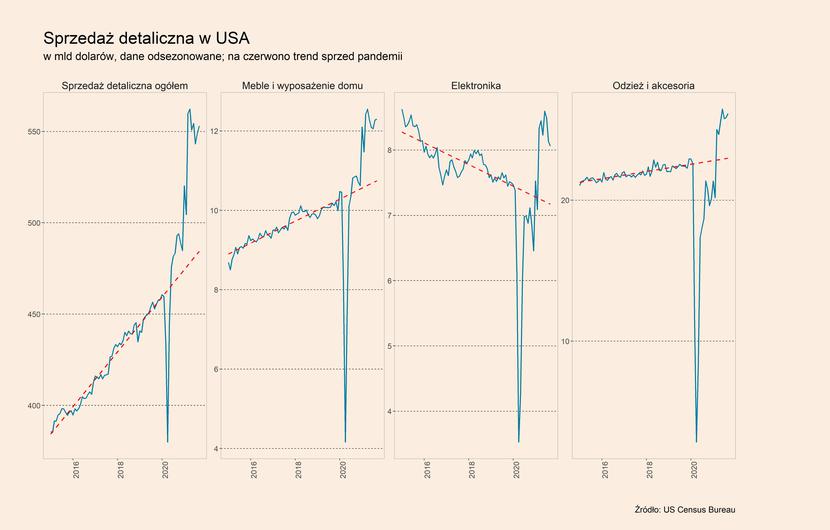

Można jednak było się spodziewać, że po kilku miesiącach sytuacja wróci do normy i wydatki na dobra trwałe zostaną w końcu zmniejszone, a znacząco zwiększone wydatki na usługi. Tak się jednak nie stało – wydatki na dobra trwałego użytku pozostają na wyraźnie wyższym poziomie niż przed pandemią. Jest to szczególnie widoczne w USA, gdzie odsezonowana średnia miesięczna sprzedaż detaliczna (z wyłączeniem usług gastronomicznych) w okresie styczeń-wrzesień 2021 r. jest aż o 29,2 proc. wyższa niż średnia dla lat 2015-2019. Dzieje się tak pomimo zniesienia dużej części pandemicznych obostrzeń na wiosnę. W najnowszych danych widoczny jest pewien spadek dynamiki popytu na towary, jednak w ujęciu rok do roku dynamika wciąż utrzymuje się na dwucyfrowym poziomie.

Dużo wyższe wydatki niż przed pandemią cechują zwłaszcza kategorię mebli i wyposażenia domu, w której średnie miesięczne wydatki w USA są w 2021 r. wyższe o 27,0 proc. niż w latach 2015-2019. W przypadku odzieży i akcesoriów średnie wydatki w bieżącym roku są wyższe o 12,2 proc. niż we wskazanym okresie, a w przypadku elektroniki różnica wynosi 3,0 proc. Tak silny popyt ze strony amerykańskich konsumentów, który przewyższa zdolności produkcyjne i logistyczne w dużej mierze odpowiada za obecne zakłócenia.

Kiedy te zakłócenia mogą ustąpić? W głównej mierze będzie to zależne od popytu na dobra trwałe w krajach rozwiniętych, a zwłaszcza w USA, które odpowiadają za 30 proc. globalnej konsumpcji. Wydaje się, że konsumenci nie mogą cały czas utrzymywać silnie zwiększonych wydatków na meble czy elektronikę. Jeśli te wydatki obniżą się do przedpandemicznych poziomów, to wówczas wiele zakłóceń powinno ustąpić. Z drugiej strony, istnieje pytanie, czy w wyniku pandemii oraz wywołanych nią zmian nie nastąpiło trwałe przesunięcie części wydatków w stronę dóbr trwałych? Przykładowo, upowszechnienie pracy zdalnej spowodowało, że ludzie więcej czasu spędzają w domu i potrzebują bardziej wydajnego sprzętu do pracy czy rozrywki. Jest on także silnie niż kiedyś eksploatowany, co może oznaczać konieczność jego szybszej wymiany. To może uzasadniać, dlaczego wydatki przynajmniej w niektórych kategoriach dóbr nie wrócą do poziomów z okresu przed wybuchem pandemii.

Jakie działania stosują firmy, aby poradzić sobie z obecnymi zakłóceniami? W krótkim okresie jest przede wszystkim podnoszenie cen oraz wydłużanie czasu dostaw w przypadku produktów dostępnych na zamówienie. Zakłócenia trwają już jednak na tyle długo, że wymuszają długookresowe zmiany w łańcuchu dostaw.

Po pierwsze, coraz większa liczba firm podjęła działania mające na celu geograficzną dywersyfikację produkcji i zmniejszenie zależności od wytwarzania dóbr w Chinach. Takie działania zapowiedziała m.in. Ikea oraz polskie LPP – obie firmy planują przenieść część produkcji do Turcji, aby zmniejszyć problemy w łańcuchach dostaw, a także koszty transportu wyprodukowanych towarów do Europy. Z kolei odzieżowy gigant, firma Benetton zapowiedziała, że zwiększy produkcję ubrań w Turcji, a planuje wytwarzać swoje ubrania także w Serbii, Chorwacji, Tunezji oraz Egipcie. Takich działań z pewnością będzie więcej, zwłaszcza jeśli popyt na dobra trwałe będzie wciąż wysoki, co będzie utrudniało rozładowanie obecnych problemów.

Po drugie, część firm produkujących i handlujących dobrami trwałymi będzie porzucała tzw. model „just in time”, czy szerzej utrzymywania minimalnych zapasów na rzecz tzw. „just in case”, a więc utrzymywania pewnego poziomu zapasów gwarantujących bezpieczeństwo produkcji, czy możliwość obsłużenia bieżących zamówień konsumentów. To będzie zwiększało ich koszty, jednak w mniejszym stopniu niż ewentualne kolejne przestoje w produkcji, czy konieczność wycofywania części produktów z ofert sklepu, ze względu na czasowy brak możliwości ich wytworzenia.

Po trzecie, firmy będą dążyć do odbudowania marż, które spadły na skutek wzrostu kosztów i będą podnosiły swoje ceny. Część z producentów i sieci sklepów handlujących dobrami trwały już to zrobiła, natomiast część ma to jeszcze przed sobą, czego przykładem jest Ikea. Takie działania powodują podwyższoną inflację, a jednocześnie są przez nią ułatwiane. Jest to zamknięte koło.

Podsumowując, zakłócenia w łańcuchach dostaw producentów i firm handlujących dobrami trwałymi powinny zacząć ustępować w pierwszej połowie przyszłego roku. Widać jednak, że będą one miały swoje długoterminowe konsekwencje i już zaczęły przyczyniać się do transformacji łańcuchów dostaw.

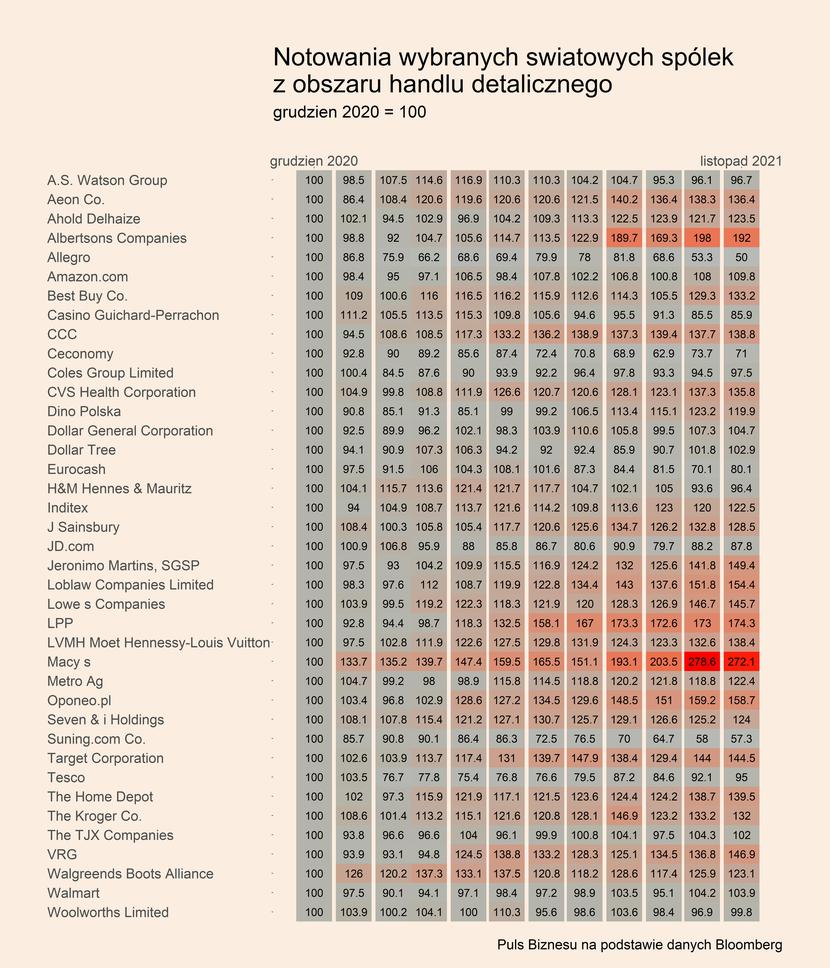

Mapa ciepła spółek z obszaru handlu detalicznego

Notowania większości polskich i światowych spółek z obszaru handlu detalicznego zyskały od początku br., co zostało przedstawione na mapie ciepła. Kursy akcji wszystkich spółek są na niej odniesione do poziomu z końca 2020 r. (grudzień 2020 = 100).

Wśród najsilniej rosnących spółek znajdują się już kolejny miesiąc z rzędu sieci sklepów odzieżowych – Macy’s (wzrost o 172,1 proc. od początku roku), LPP (74,3 proc.), VRG (46,9 proc.), CCC (38,8 proc.), LVMH (38,4 proc.), czy Inditex (22,5 proc.). Silnie zyskują również sieci sklepów spożywczych, m.in. Albertsons (92,0 proc.), Loblaw (54,5 proc.), Jeronimo Martins (49,4 proc.), czy Kroger (32,0 proc.).

W trendzie spadkowym znajdują się natomiast kursy akcji m.in. części platform i sklepów internetowych. Wśród wszystkich spółek na mapie ciepła, najmocniej od początku roku straciło Allegro (-50,0 proc.), silnie stracili również Suning.com (-42,7 proc.), czy JD.com (-22,2 proc.).