Początek roku zachwiał wiarą w możliwość dalszego umocnienia się polskiej waluty. Kursowi EUR/USD nie udało się powtórzyć poziomu 4,30 z grudnia, a USD/PLN nie zbliżył się do 3,90. Nie sprzyjała temu sytuacja na rynkach międzynarodowych – kurs EUR/USD z 1,11 w grudniu zszedł do 1,08. Amerykański dolar się umacniał wraz z topniejącą wiarą inwestorów w rychłe obniżki stóp procentowych, które miały rozpocząć się w marcu. Jeszcze przed ostatnim posiedzeniem Fed większość inwestorów obstawiała jednak, że stopy w marcu pozostaną bez zmian, a szef Fed Jerome Powell jasno dał do zrozumienia, że nie widzi możliwości takiego ruchu.

- Zagranica chyba przestała już wyrzucać waluty naszego regionu z pozycji, które otwierała pod koniec zeszłego roku. Mieliśmy teraz taki okres, że mimo dobrej sytuacji na rynkach waluty z Europy Środkowo-Wschodniej nie chciały się umacniać, nawet się trochę osłabiały, co było związane z tym, że zagranica domykała pozycje – mówi Piotr Popławski, ekonomista ING Banku Śląskiego.

Liczy się bilans

Dla zachowania lokalnej waluty w dłuższym okresie kluczowy jest bilans w handlu z zagranicą, który w dużej mierze odzwierciedla popyt i podaż, a w przypadku złotego ta perspektywa nie wygląda ostatnio najlepiej.

- Głównym argumentem przeciwko aprecjacji polskiej waluty jest zachowanie bilansu handlowego – mamy luźną politykę fiskalną, konsumpcja ostatnio nieco rozczarowała, ale w szerszym obrazie są oczekiwania na jej poprawę, mamy też odbudowywanie się zapasów w przemyśle. Z drugiej strony mamy słabą kondycję niemieckiego przemysłu, gdzie trafia polski eksport. Te czynniki sugerują mocniejszy import i słabszy eksport, co wskazuje, że bilans handlowy powinien się psuć – mówi Wojciech Stępień, ekonomista BNP Paribas.

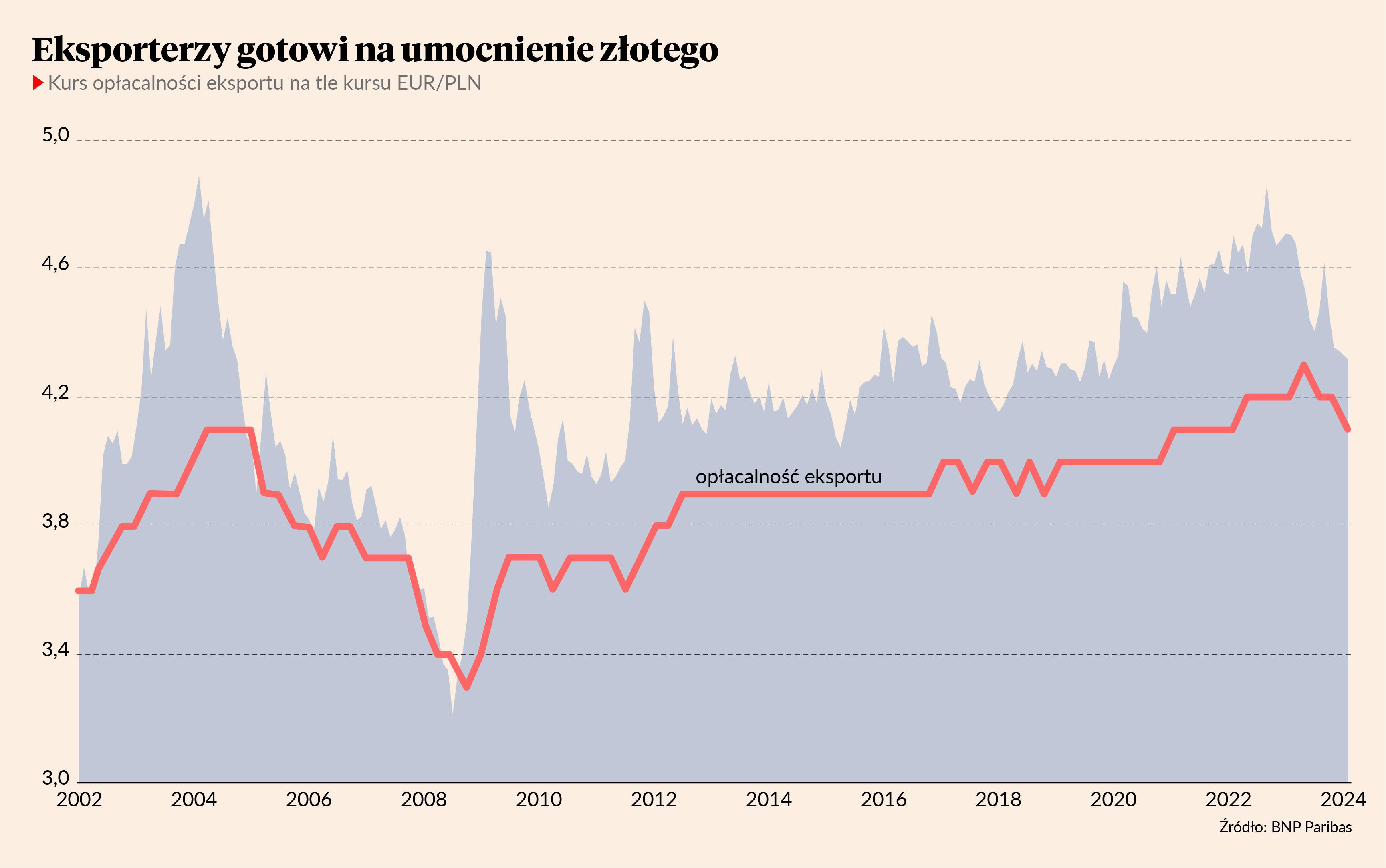

Jednak ten obraz może się zmienić, jeśli spojrzymy na kurs złotego według opłacalności polskiego eksportu. Według szybkiego monitoringu NBP, po latach powolnego wzrostu kurs ten spada w ostatnim czasie. W IV kwartale 2023 r. był on 5,5 proc. mocniejszy od rynkowego, co daje przestrzeń do dalszego umocnienia złotego.

- Zdarza się, że kurs opłacalności eksportu z ankiety NBP nieco dostosowuje się do warunków rynkowych. Gdy złoty się umacnia, to często ta percepcja też się przesuwa. To nadal przemawia jednak za umocnieniem złotego. Mamy też perspektywę na brak obniżek stóp procentowych, mocny wzrost gospodarczy, co jest pozytywne dla złotego. W tym kontekście spadający kurs opłacalności eksportu, znajdujący się poniżej obecnego kursu sugeruje, że dalsze umocnienie nie powinno się przekładać na pogorszenie się eksportu – mówi Wojciech Stępień.

W dalszej części roku perspektywy bilansu handlowego mogą się poprawiać, zwłaszcza jeśli eksport pozostanie silny.

- To argument za tym, aby kurs EUR/PLN zszedł poniżej 4,30 i my spodziewamy się tego w tym roku. Prognozujemy w połowie roku kurs w okolicach 4,25, co oznaczałoby zakotwiczenie w przedziale wahań 4,20-4,30 – mówi Wojciech Stępień.

Obniżki w USA i tak będą

W dłuższym horyzoncie czasowym nie ma znaczenia, czy obniżki stóp w USA nastąpią w marcu czy później, bowiem ekonomiści i tak są przekonani, że są nieuniknione. W krótszym horyzoncie może złotemu przeszkadzać rosnący dysparytet pomiędzy gospodarką amerykańską a europejską.

- W strefie euro oczekiwania rynkowe co do pierwszej obniżki stóp procentowych także się przesuwają. Pojawia się odbicie w przemyśle w USA, ISM jest wciąż poniżej 50 pkt., ale się poprawia, tymczasem w Europie skala poprawy PMI jest mniejsza. PKB za IV kwartał dla USA było mocne, a Europa wygląda słabiej. Gdyby ta dywergencja się pogłębiała, to byłby argument za umocnieniem dolara. Jednak nie zmienia to trajektorii, bo to są krótkoterminowe ruchy. Przy zbliżającym się cyklu obniżek stóp procentowych duże umocnienie dolara jest jednak mało prawdopodobne – mówi Wojciech Stępień.

Jastrzębia postawa Fedu nie do końca przekonała inwestorów w kontekście rosnącego ryzyka systemowego w amerykańskich bankach. W środę akcje New York Community Bancorp spadły o 38 proc. po tym, gdy bank poinformował o stratach w IV kwartale spowodowanych przez przejęte aktywa Signature Bank. Dodatkowo bank musiał obniżyć kwartalną dywidendę z 17 do 5 centów na akcję, aby zwiększyć kapitał, czego wymaga regulator z powodu przekroczenia przez aktywa wartości 100 mld USD.

- Są powszechne obawy, że Fed i tak będzie musiał dość szybko obniżyć stopy procentowe, bo banki będą generowały problemy. Ostatnie wyniki banków nie były one specjalnie dobre - podniosły się koszty finansowania, a w maju kończy się program wsparcia dla banków regionalnych. Z tego powodu mimo retoryki Fed i danych makro rynek z dużą rezerwą podchodzi do braku obniżki stóp w marcu – mówi Piotr Popławski.

Przeciwko rychłym obniżkom przemówiły najnowsze dane. Indeks Uniwersytetu w Michigan wskazuje, że nastroje wśród konsumentów w USA są najlepsze od dwóch lat. Podobnie dane o wzroście zatrudnienia pokazały 353 tys. nowych etatów, podczas gdy oczekiwano jedynie 185 tys.

Ryzyko polityczne

Pojawiały się głosy, że na złotego może wpływać temperatura sporu politycznego w Polsce. Jednak udało się uchwalić budżet na czas i prezydent go podpisał, co odsuwa scenariusz przyśpieszonych wyborów w Polsce, czego rynki mogły się obawiać. Mimo tego premier zagroził prezydentowi taką możliwością.

- Nikt w tej chwili nie wycenia ryzyka przyśpieszonych wyborów w Polsce. Podobnie jest z dużo większym, moim zdaniem, ryzykiem wygranej Trumpa i jego prób dogadania się z Rosją na warunkach niekorzystnych dla Ukrainy czy dla naszego regionu. A to może się skończyć odcięciem Ukrainy od pomocy. Poprzednia kadencja Trumpa to był słabszy złoty i napięcia na rynkach, ale też słabszy dolar – mówi Piotr Popławski.