Od początku roku do połowy lutego złoty zyskał 2,1 proc. wobec koszyka 60 najważniejszych światowych walut. Można było mieć nadzieję, że znajduje się na drodze do trwałego umocnienia po spadku wartości wywołanym pandemią – na koniec 2021 r. znajdował się 6 proc. poniżej wartości sprzed kryzys. W stosunku do euro polska waluta zyskała w tym okresie 2 proc.

Inwazja Rosji na Ukrainę zmieniła tę perspektywę. Złoty jest teraz walutą gospodarki graniczącej z państwem, w którym trwa wojna oraz takiej, która jest bezpośrednio narażona na jej skutki polityczne, społeczne i gospodarcze. I tak będą do niego podchodzić inwestorzy.

Trudno przewidywać, co stanie się ze złotym. Bardzo duża jest skala niepewności – nie wiemy nawet, czego nie wiemy. Innymi słowy, nie jesteśmy w stanie stworzyć nawet pełnej listy rodzajów ryzyka, a co dopiero określić, jak bardzo prawdopodobne jest wystąpienie każdego z nich. Przeanalizowaliśmy natomiast najważniejsze argumenty za i przeciw osłabieniu złotego w perspektywie najbliższych miesięcy oraz bilans, jaki z nich wynika.

Argumenty za osłabieniem złotego

Wojna na Ukrainie pogorszy postrzeganie polskiej waluty i polskiej gospodarki

W oczywisty sposób konflikt zbrojny w państwie graniczącym z naszym powoduje, że polska gospodarka jest postrzegana gorzej. Trzeba tu zwrócić uwagę na dwa aspekty. Pierwszym jest aspekt polityczno-militarny – wojna i potencjalna rosyjska okupacja Ukrainy silnie osłabiają bezpieczeństwo Polski. Tym samym posiadanie aktywów denominowanych w złotym staje się bardziej ryzykowne, a to w uproszczeniu powoduje zmniejszenie popytu na nie i w konsekwencji na polską walutę. Drugim jest aspekt społeczno-gospodarczy – nastąpi zupełne przerwanie relacji handlowych w bardzo wielu branżach między Polską a Ukrainą, do Polski trafi ogromna liczba uchodźców, zablokowany zostanie transport przez terytorium Ukrainy. To wszystko spowoduje liczne napięcia w polskiej gospodarce i w krótkim okresie ją osłabi, a to będzie przemawiało za osłabieniem złotego.

Sankcje nałożone na Rosję osłabią koniunkturę w UE i Polsce

Nie ma wątpliwości, że wprowadzenie surowych sankcji jest konieczne w celu wymuszenia zmiany polityki Rosji, zarówno w krótkim, jak i dłuższym okresie. Koszty sankcji poniosą jednak również kraje zachodnie, w tym Polska. Obecna wersja sankcji ma za zadanie odciąć w dużej mierze rosyjską gospodarkę od systemu finansowego i gospodarczego krajów rozwiniętych. To generuje ryzyko wstrząsów finansowych i gospodarczych na całym świecie, ponieważ Rosja jest ważnym dostawcą wielu surowców i wyrobów chemicznych. Największe wstrząsy mogą być odczuwalne w Europie. To zaś może przekładać się na osłabienie europejskich walut wobec dolara, co pociągnie za sobą osłabienie złotego zarówno wobec dolara, jak i wobec euro (gdy kapitał wycofuje się z Europy, zwykle waluty europejskich rynków wschodzących tracą mocniej).

Ceny surowców wzrosną, co będzie dodatkowym czynnikiem proinflacyjnym

Rosja jest kluczowym dla UE eksporterem wielu surowców, poza gazem i ropą naftową są to także szeroko wykorzystywane w przemyśle metale (chrom, tytan, pallad, nikiel), a także niektóre produkty żywnościowe. Ograniczenie lub całkowite zaprzestanie eksportu tych surowców, co prawdopodobnie będzie odwetem za sankcje, spowoduje gwałtowne wzrosty ich cen. Jak wysokie one będą i jak przełożą się na inflację w Polsce? Nie sposób tego jeszcze określić, jednak utrzymywanie się inflacji na poziomie ok. 10 proc. w dłuższej perspektywie staje się realnym scenariuszem. Dla Polski jest to większy problem niż dla krajów strefy euro, ponieważ mamy większy wkład krajowych czynników do inflacji. Wstrząs surowcowy może mocniej podbijać ceny w Polsce niż w krajach rozwiniętych. To może oddziaływać w kierunku osłabienia złotego.

Finansowanie armii przez bank centralny

Jednym ze źródeł finansowania zwiększonych wydatków obronnych Polski ma być zysk banku centralnego. Jednym ze źródeł zysku banku jest różnica kursowa – jeśli złoty osłabia się w stosunku do innych walut, NBP osiąga na tym księgowy zysk. Teoretycznie ten zysk powinien tworzyć bufor na wypadek strat w okresie umocnienia waluty, ale nie zawsze tak jest. Rynek może się obawiać, że bank centralny będzie chciał osłabiać walutę w celu generowania dochodów dla obronności. Patrząc na to prościej, mogą rosnąć obawy, że wydatki na obronę będziemy finansować z emisji pieniądza. Ryzyko, że będzie to proces zagrażający stabilności kraju jest obecnie małe, ale może ono przyciągać uwagę rynku.

Argumenty przeciw osłabieniu złotego

Sentyment inwestorów wobec złotego nie pogorszył się bardzo mocno

Po samej inwazji Rosji kurs złotego wobec głównych walut nie załamał się bardzo znacząco. Ok. godz. 21:30 w czwartek złoty tracił ok. 1,5 proc. wobec euro oraz ok. 2,3 proc. wobec dolara. Są to duże jednodniowe spadki, ale dalekie od paniki. To pokazuje, że sentyment inwestorów do Polski nawet jako kraju graniczącego ze strefą wojny nie pogorszył się znacząco. Oczywiście w kolejnych dniach i tygodniach może się to zmieniać, wiele będzie zależało od przebiegu konfliktu. Obecnie rynek nie bierze jednak pod uwagę scenariusza ewentualnej agresji na Polskę i wierzy w gwarancje bezpieczeństwa składane przez NATO i USA. Daje to umiarkowany powód do optymizmu, że złoty po początkowym osłabieniu może się odbić.

NBP powinno zależeć na mocnym złotym

W sytuacji podwyższonego ryzyka i strachu wśród inwestorów, naturalną reakcją banku centralnego powinna być chęć do utrzymywania silnej walut w celu sygnalizacji, że gospodarka znajduje się w dobrej kondycji pomimo konfliktu. Co może robić NBP, aby umocnić walutę? Może skorzystać z dwóch podstawowych narzędzi – polityki kursowej i pieniężnej. Polityka kursowa polega na interwencjach na rynku walutowym w celu niedopuszczenia do deprecjacji waluty, a więc jej osłabienia. Bank centralny może więc skupować na rynku złotego. Dotychczas NBP dokonywał takich interwencji tylko sporadycznie, natomiast nie jest wykluczone, że w razie potrzeby mógłby częściej interweniować i starać się utrzymywać kurs waluty w okolicach ustalonego poziomu. Co więcej, rząd może zdecydować o wymianie większej ilości funduszy europejskich na rynku zamiast w banku centralnym. To również mogłoby pomóc walucie.

W kierunku umocnienia waluty powinna też oddziaływać polityka pieniężna. Kluczowe pytanie dotyczy reakcji Rady Polityki Pieniężnej na impuls proinflacyjny wywołany przez wojnę. Jest to czynnik znajdujący się poza kontrolą krajowej polityki pieniężnej, jednak można obawiać się o rozlanie się tego impulsu na całą gospodarkę, co może skłaniać do dalszego podnoszenia stóp, ponad wskazywany dotychczas poziom ok. 4 proc. Czynnikiem przeciw podwyżkom będzie natomiast osłabienie koniunktury wynikające z konfliktu i sankcji. Im mocniej i szybciej RPP będzie podnosiła stopy, tym bardziej złoty powinien się umacniać. Nawet jeżeli będzie to podwyżka do planowanych poziomów, to powinno to działać przeciw osłabieniu złotego.

Na świecie panuje trend umacniania się walut gospodarek rozwijających się

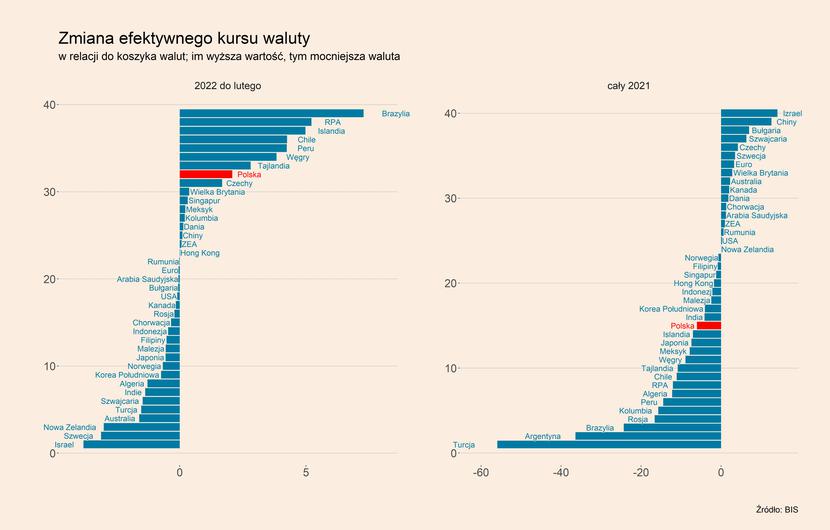

Między początkiem roku a połową lutego wyraźnie umocniły się m.in. waluty RPA, Chile, Peru, Węgier i Tajlandii. Osłabiały się natomiast waluty głównie krajów rozwiniętych, m.in. Szwecji, Nowej Zelandii i Szwajcarii. To pokazuje, że po dwóch latach pandemii i wraz z wyraźnym rozluźnieniem obostrzeń w wielu gospodarkach, zaczął zmieniać się sentyment inwestorów do krajów rozwijających się. Polska jest zaliczana do tej grupy krajów, więc ten czynnik też może działać na rzecz umocnienia się złotego w najbliższych miesiącach.

Jaki jest bilans tych argumentów? Po pierwszych dniach wojny widać, że złoty jest słabszy, ale nie słabszy niż był na jesieni 2021 r. To sygnalizuje pewną siłę krajowej waluty i może stanowić sygnał, że na razie ryzyko dużej fali osłabienia zostało oddalone. Ewentualna eskalacja wojny w kierunku całkowitego zamykania przepływu surowców lub wręcz generowania ryzyka militarnego dla krajów NATO oznaczałaby oczywiście większe osłabienie polskiej waluty.