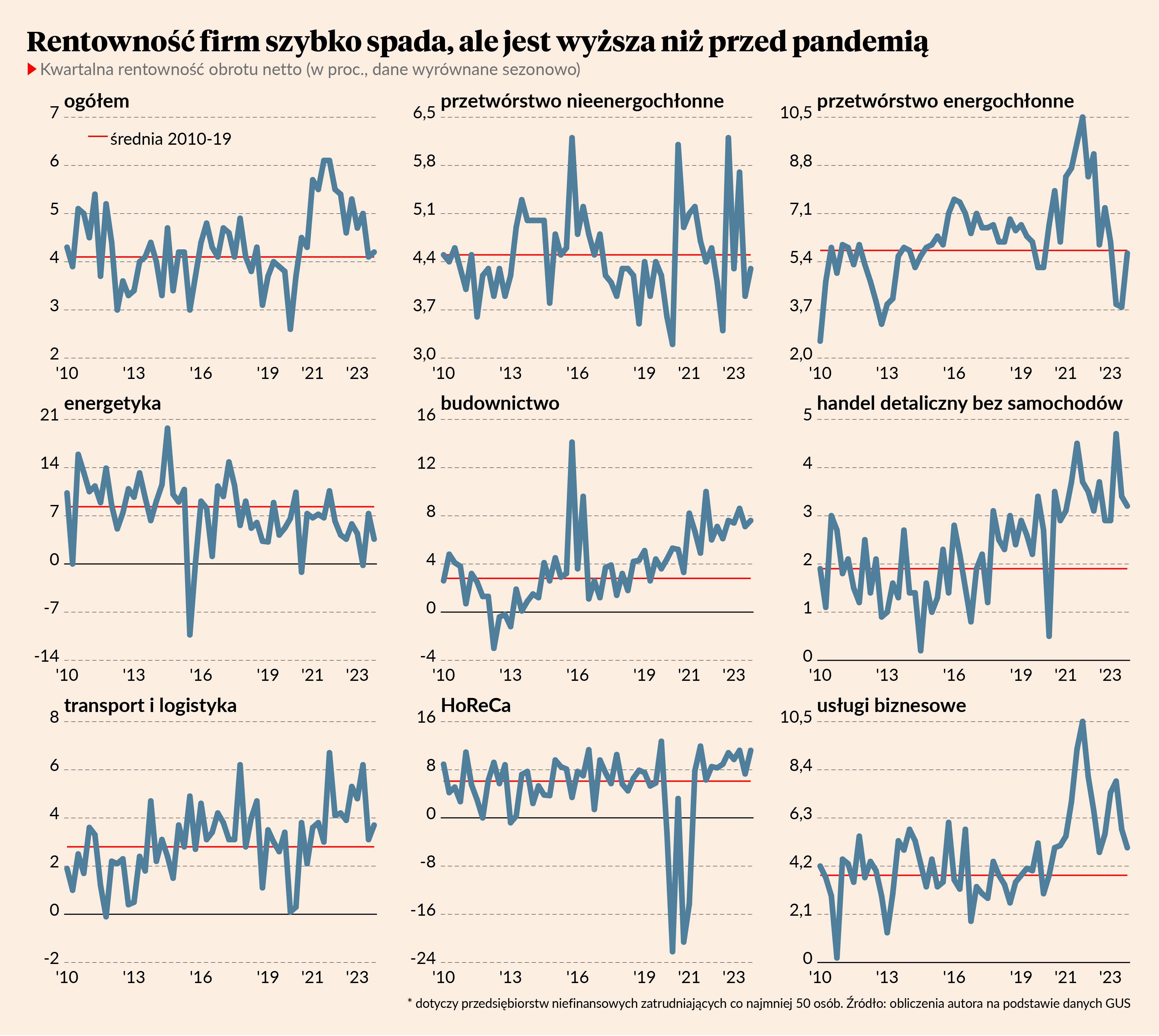

Zyski firm spadają, choć z bardzo wysokiego poziomu. W ostatnim kwartale 2023 r. wynik finansowy netto firm niefinansowych zatrudniających co najmniej 50 osób wyniósł 43 mld zł i był o 26 proc. niższy r/r. Trzeba jednak zaznaczyć, że nawet po spadku poziom zysków jest wciąż dokładnie o 100 proc. wyższy niż średnio w analogicznych kwartałach lat 2018-19. Częściowo wynikać to może oczywiście z inflacji oraz faktu, że więcej jest w Polsce dużych firm, ale te czynniki nie mogą tłumaczyć całości tej zmiany. Wynik netto w relacji do przychodów wyniósł 4,2 proc. i był o 0,7 pkt proc. wyższy niż średnio w analogicznych kwartałach lat 2018-19. Ogólna rentowność jest więc wciąż wysoka.

Spadek zysków wynika z dekoniunktury i spadku inflacji. Nie wchodzę już tutaj w dyskusję, czy to zmieniające się marże wpływają na inflację, czy odwrotnie – inflacja na marże. Faktem jest, że w mgle wysokiej inflacji łatwiej jest podnosić ceny nawet firmom, które nie doświadczają presji kosztowej. Z kolei w warunkach niskiej inflacji trudno jest podnosić ceny nawet firmom, których koszty rosną. Dlatego w latach 2021-22 zyski były bardzo wysokie, a w 2023 r. zaczęły spadać. Dlatego też zyski spadają najbardziej tam, gdzie jest największa dezinflacja, czyli w przetwórstwie przemysłowym. W tym sektorze w czwartym kwartale 2023 r. łączny wynik netto był aż o połowę niższy r/r.

W tym roku większej presji na zyski mogą doświadczyć firmy znajdujące się blisko konsumenta – handel i usługi konsumenckie. Po dezinflacji przemysłowej przyszła bowiem dezinflacja konsumencka, która wynika z wydłużającego się okresu niskiego popytu. Konsumenci mają wprawdzie coraz większą siłę nabywczą, ale dużo oszczędzają, a jednocześnie ich liczba zmniejsza się z powodu wyjazdu niektórych imigrantów. Wskaźniki inflacji bazowej wskazują, że ceny z miesiąca na miesiąc zmieniają się coraz wolniej. Przy dużym wzroście nominalnych wynagrodzeń oznacza to kurczenie się rentowności. Zobaczymy to pewnie w wynikach firm w kolejnych kwartałach.

Otwarte jest natomiast pytanie, czy rentowność przedsiębiorstw może wrócić do poziomu sprzed pandemii. Po latach dużych wstrząsów firmy mogą być pod presją, by utrzymywać trwale wyższą płynność i wyższy poziom marż. Oczywiście o marżach ostatecznie decyduje konkurencja, a nie właściciele firm, ale po okresach wstrząsów firmy z niskimi marżami mogą mieć po prostu znacznie gorszą pozycję konkurencyjną. Dobrym przykładem jest budownictwo. W tym sektorze rentowność jest dużo wyższa niż w latach 2011-19, ale trzeba pamiętać, że w dekadzie przed pandemią sektor ten przechodził fale kryzysów związane z dużymi wahaniami popytu i cen. Wyższe rentowności są objawem większej odporności finansowej sektora. To samo możemy obserwować w innych sektorach gospodarki w związku z doświadczeniami lat 2020-23.