1. Czy da się zatrzymać błędne koło popytu i inflacji?

Majowe dane o PKB i inflacji wskazują, że polska gospodarka jest przegrzana. Według GUS, w I kw. PKB Polski wzrósł o 8,5 proc. r/r, podczas gdy bezinflacyjne tempo wzrostu mieści się w przedziale 3-4 proc. Jednocześnie według szybkiego szacunku GUS, stopa inflacji wyniosła 13,9 proc. wobec 12,4 proc. w kwietniu. Niepokojący jest szczególnie wzrost inflacji bazowej, a więc oczyszczonej z najbardziej zmiennych cen (energia, żywność), która w ujęciu m/m wzrosła w maju aż o 1,2 proc., najszybciej w historii tego wieku.

Przyczyn tych zjawisk należy szukać w procesach, które rozpoczęły się w połowie 2021 r. w światowej gospodarce. Zaburzenia w dostawach międzynarodowych oraz obawy przez dalszymi wzrostami cen sprawiły, że firmy chcą utrzymywać wysoki stan zapasów. Ma to miejsce w wielu miejscach na świecie, co powoduje zjawisko runu na towary – firmy tworzą zapasy, pozbawiając inne firmy dostępu do komponentów, a to przekłada się na wzrosty ich cen oraz dalsze zwiększenie popytu na zapasy. Widać to również w danych o polskim PKB – zapasy w I kw. wzrosły o 66 mld zł, podczas gdy przed pandemią maksymalny kwartalny wzrost wynosił 15 mld zł. Iskrami, które doprowadziły do takiej sytuacji były dwa zjawiska – redukcja oszczędności zakumulowanych na początku pandemii, a także ogromne stymulacja fiskalna po objęciu urzędu prezydenta USA przez Joe Bidena.

Czy to błędne koło popytu i inflacji może zostać powstrzymane w najbliższych miesiącach? Tak, ponieważ redukcja oszczędności to proces, który nie może trwać dłużej niż 1-2 lata, z kolei popyt w USA jest ograniczany poprzez podwyżki stóp procentowych oraz ograniczenie deficytu budżetowego. Kluczowe ryzyko jest jednak takie, że uruchomione procesy inflacyjne nie wygasną wraz z ochłodzeniem popytu. Do ich wygaszenia mogą być potrzebne dalsze podwyżki stóp procentowych.

2. Podwyżki stóp mogą doprowadzić do silnego spowolnienia

Zacieśnienie polityki pieniężnej w Polsce jest głównym czynnikiem, który może doprowadzić do silnego spowolnienia, a może nawet recesji. Stopy procentowe zbliżają się już bowiem do poziomu, który będzie negatywnie wpływał na inwestycje firm (7-8 proc.), a dodatkowo negatywnie na inwestycje zagraniczne wpływać będzie niepewność spowodowana przez wojnę w Ukrainie (więcej pkt 10).

Z drugiej strony, można wymienić czynniki, które będą ograniczały skalę spowolnienia. Wśród nich jest m.in. napływ imigrantów, który zwiększył populację o 2-4 proc., co przekłada się na wyższy popyt konsumpcyjny. Można tutaj także wymienić strumień środków, który popłynie z KPO (więcej w pkt 6), a także cięcia podatków dochodowych.

Bilans tych czynników wskazuje jednak na silne hamowanie gospodarki. Alternatywą może być tylko utrzymanie wysokiej inflacji.

3. Czy ogromny spadek PMI dla Polski to pierwszy sygnał recesji?

Indeks PMI dla przetwórstwa przemysłowego, czyli najważniejszy indeks koniunktury – zanotował w maju trzeci najsilniejszy spadek w historii w ujęciu m/m. Część ekonomistów obwieściło, że jest to pierwszy sygnał nadchodzącej recesji. Czy tak faktycznie jest? To możliwe, ale za tym spadkiem mogą stać także dwa inne wyjaśnienia. Pierwsze jest takie, że może trwać wygaszanie cyklu akumulacji zapasów, w którym firmy z Polski uczestniczą jako ważni dostawcy komponentów do produktów finalnych. Drugie wyjaśnienie może być natomiast takie, że konsumenci redukują popyt na towary na rzecz usług, co obniża koniunkturę w przemyśle.

Takie zmiany nie zachodzą jednak z miesiąca na miesiąc. Silny spadek PMI dla Polski jest więc nieco zagadkowy. Na pewno wskazuje na pogarszanie się koniunktury, natomiast raczej nie jest to jeszcze początek recesji w całej gospodarce.

4. Europa broni się przed recesją

Indeks koniunktury ESI (European Sentiment Indicator) wzrósł w strefie euro do 105 pkt., z 104,9 pkt. To wskazuje, że pomimo wielu szoków w ostatnich miesiącach (skok cen energii, niepewność związana z wojna w Ukrainie, recesja w Chinach), Europa broni się przed recesją. Odpowiada za to przede wszystkim sektor usług, który zyskuje na znoszeniu restrykcji pandemicznych oraz relokacji popytu z towarów właśnie w stronę usług. Wśród ryzyk, które stoją przed europejską gospodarką jest jeszcze podnoszenie stóp procentowych oraz zatrzymanie przepływu gazu z Rosji. Zacieśnienie monetarne w strefie euro będzie jednak prawdopodobnie bardzo skromne, więc głównym ryzykiem jest zatrzymanie dostaw gazu. Czy to spowoduje w Europie recesję? Trzeba się liczyć z takim ryzykiem.

5. Recesja nie będzie bezbolesna

Skoro gospodarkę może czekać recesja, to warto zdać sobie sprawę, że nie będzie ona bezbolesna. Najprościej można ją rozumieć jako przejściowy spadek PKB. Część ekonomistów twierdzi, że nie jest to duży problem, a może nawet jest to pożądane, bo pozwala oczyścić gospodarkę z nieefektywnych firm i poprawić alokację zasobów. Ten obraz jest jednak naiwnie optymistyczny. Recesja oczyszcza gospodarkę, ale też niszczy jej potencjał. Na przykład powoduje trwały wzrost bezrobocia, utrudniając alokację pracowników do potencjalnych miejsc, gdzie ich talent byłby najlepiej wykorzystany. Doświadczenia np. USA pokazują, że po recesji stopa bezrobocia wraca do poziomów sprzed recesji przez kilka lat – czasem dwa, czasem pięć. Ponadto, pracownicy po kilku latach bezrobocia są mniej przydatni dla pracodawców, a silne recesje mogą powodować także konsekwencje społeczne (ubóstwo, niedożywienie, frustracja) oraz polityczne (populizm).

6. Komisja Europejska zaakceptowała Krajowy Plan Odbudowy

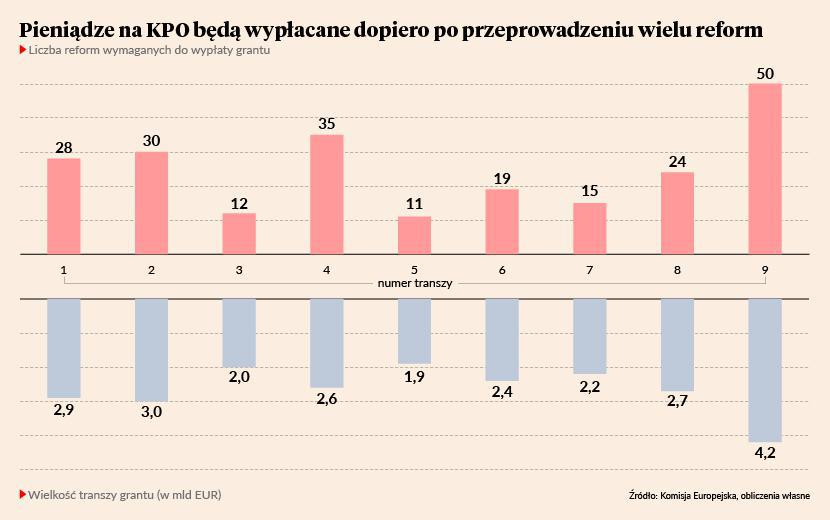

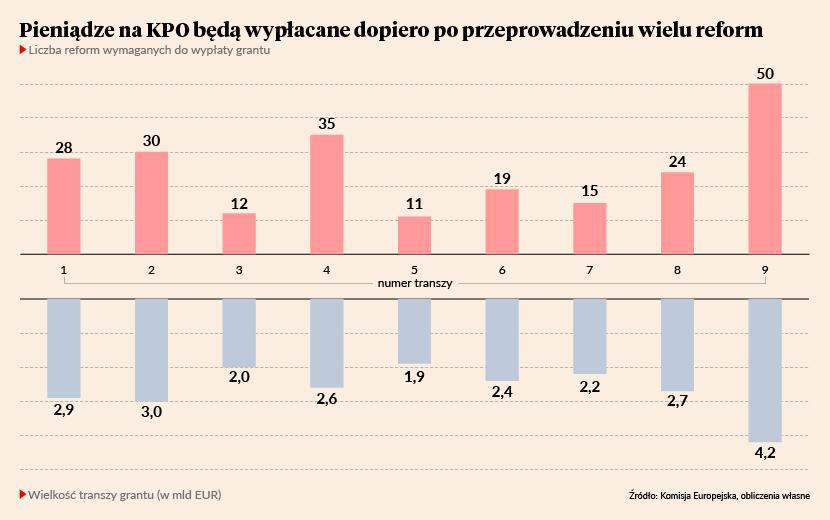

Komisja Europejska po roku zaakceptowała Krajowy Plan Obudowy, czyli polski program wydatkowania środków z europejskiego programu odbudowy po pandemii. W ciągu 9 lat mamy otrzymać (niezależnie od środków z wieloletnich ram finansowych, czyli tzw. środków europejskich) 160 mld zł, z czego 110 mld zł mają stanowić bezzwrotne granty. Warunkiem otrzymania tych środków jest jednak wprowadzenie około 200 zmian i reform, w tym wymiaru sądownictwa. Jest to ogromna szansa dla polskiej gospodarki na transformację energetyki oraz transportu, a także przyspieszenie cyfryzacji. Z makroekonomicznej perspektywy kluczowe jest natomiast, aby te wydatkować te środki w sposób, który w najmniejszym stopniu przyczyni się do podnoszenia inflacji.

7. Firmy odczuwają presję na marżę

Pokazują to wyniki spółek giełdowych, które opublikowały już swoje wyniki finansowe za I kw. 2022 r. Ich marże wciąż utrzymują znacznie powyżej historycznej mediany, ale wyraźnie spadają. Jest to wynik przede wszystkim wzrostu bazy kosztowej – drożeją ceny surowców (ropa, gaz, metale, żywność), rosną także koszty pracy. Te zjawiska działy się już także w poprzednich kwartałach, jednak wówczas firmy przerzucały koszty na klientów. To będzie jednak coraz trudniejsze, bo podwyżki stóp procentowych będą ograniczać popyt, zarówno w Polsce, jak i na świecie. Firmy czeka zatem powrót do niższy poziomów marży.

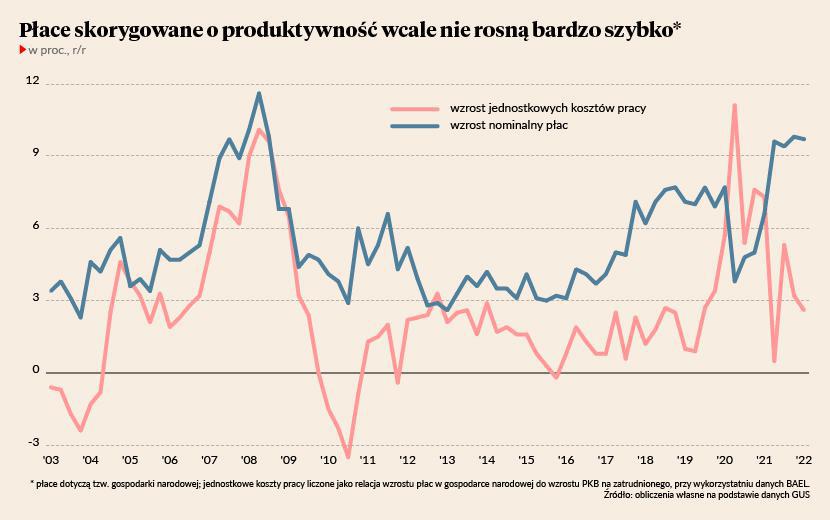

8. Wzrost wydajności łagodzi koszty wzrostu płac

Najnowsze dane pokazują, że wzrost płac jest częściowo równoważony wzrostem wydajności pracy w gospodarce. To może być również jeden z czynników wpływających na wysokie marże firm. W I kw. br. wydajność pracy w polskiej gospodarce zwiększyła się o 6,9 proc. r/r – o tyle wzrósł PKB w przeliczeniu na jednego zatrudnionego. To znacznie powyżej średniej historycznej oscylującej wokół 3 proc. Z kolei płace wzrosły o 9,7 proc., co oznacza, że jednostkowe koszty pracy wzrosły o 2,6 proc., a więc tyle ile wynosi średnia historyczna i mniej niż w poprzednich okresach silnej ekspansji.

Utrzymanie takiego tempa wzrost wydajności nie jest możliwe. Kluczowe jest pytanie, czy wraz ze spadkiem tego tempa obniży się również tempo wzrost płac? Jeśli nie, to będzie to jeden z głównych czynników utrudniających walkę z inflacją.

9. Słabe inwestycje firm

Wspomniane już ograniczanie popytu w gospodarce przewidują już same firmy, czego dowodem są słabe inwestycje w I kw. br. Nakłady na środki trwałe w cenach stałych w firmach niefinansowych zatrudniających co najmniej 50 osób zwiększyły się tylko o 1,3 proc. r/r. W IV kw. 2021 r. ta dynamika wynosiła 5,1 proc., a w III kw. 9,5 proc. W istotnej części to spowolnienie jest spowodowane przez efekt bazy – w zeszłym roku nastąpiło przyspieszenie inwestycji. Jednak kiedy spojrzymy na dwuletnią dynamikę to wyniosła ona w I kwartale 6 proc. Biorąc pod uwagę, że PKB wzrósł w ciągu tego okresu o 8 proc. oznacza to, że inwestycje wzrosły mniej niż dochody krajowe. To pokazuje, że skłonność do inwestowania wciąż nie jest wysoka. Pozytywne w tej sytuacji jest to, że brak boomu inwestycyjnego zmniejsza ryzyko wystąpienia bardzo silnej recesji.

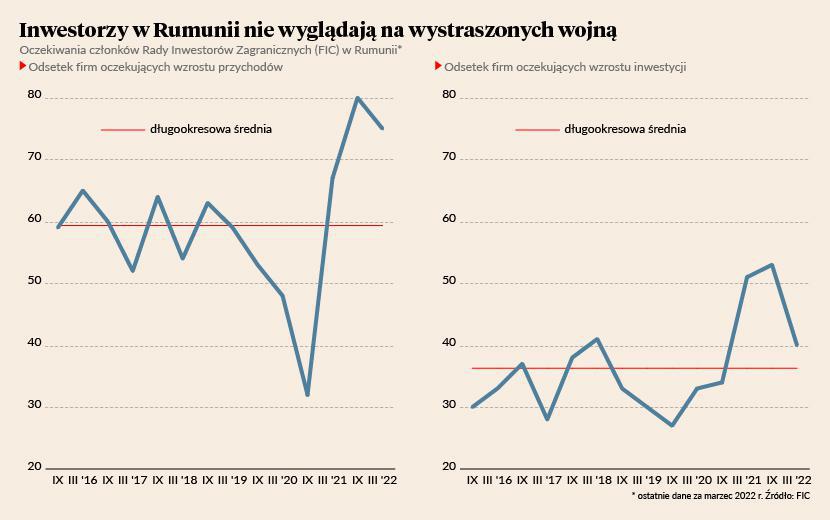

10. Inwestorzy obawiają się o stabilność Europy Środkowo-Wschodniej w obliczu wojny

Wojna silnie zwiększyła niepewność w odniesieniu do inwestycji w Europie Środkowo-Wschodniej. Było to szczególnie widoczne w pierwszych tygodniach po inwazji, kiedy inwestorzy wyprzedawali aktywa finansowe państw regionu. Czy ta awersja może się także udzielić w decyzjach inwestycyjnych podejmowanych przez przedsiębiorstwa produkcyjne i usługowe? Na to pytanie można spróbować odpowiedzieć analizując badania przeprowadzone w Rumunii (podobnie jak Polska kraj blisko frontu), przez Radę Inwestorów Zagranicznych. Wynika z niego, że oczekiwania dotyczące przychodów i inwestycji nie różnią się znacząco od poprzedniej edycji badania, przeprowadzonej jeszcze przed wojną. To sugeruje, że wojna może nie mieć silnego wpływu na inwestycje w regionie EŚW. Choć jest jeszcze za wcześniej, aby stwierdzić to z całą pewnością.