Sytuacja makroekonomiczna Polski pogarsza się, co widać w najnowszych danych o PKB, produkcji przemysłowych czy sprzedaży detalicznej. Na razie wygląda to na umiarkowane spowolnienie, bez wyraźnych oznak załamania. Na horyzoncie widać jednak dwa ogromne wyzwania – kryzys energetyczny oraz ryzyko zakorzenienia się inflacji.

1. Zwiększa się ryzyko zakorzenienia inflacji w gospodarce

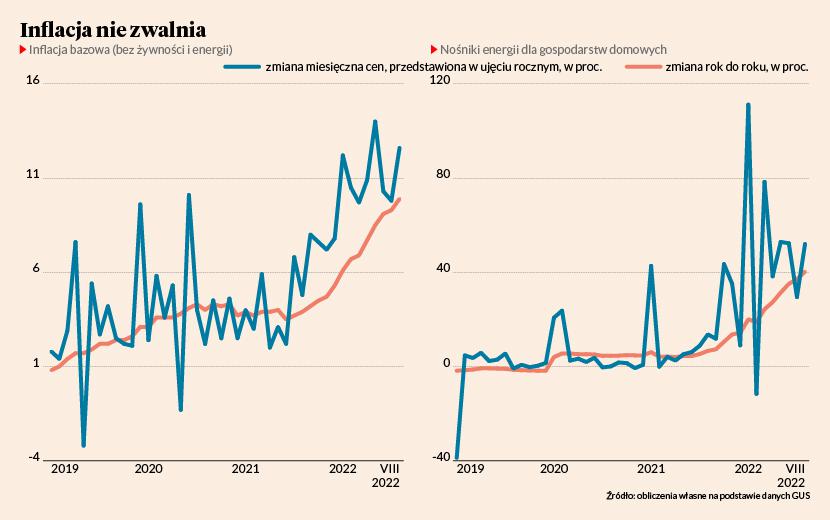

W sierpniu inflacja według szybkiego szacunku GUS wyniosła 16,1 proc. wobec 15,6 proc. w lipcu. Konsensus wśród analityk był na poziomie 15,4 proc., więc ten odczyt można uznać za zaskoczenie. Wpływ na to miało wiele czynników – całe środowisko makroekonomiczne w Polsce jest obecnie inflacyjne. Wysoka inflacja pokazuje, że firmy nadal przerzucają rosnące koszty na ceny. Aby ograniczyć to zjawisko, prawdopodobnie muszą być spełnione przynajmniej dwa z trzech następujących warunków: popyt w gospodarce musi wyhamować jeszcze mocniej, rząd musi ograniczyć deficyt w finansach publicznych, ceny energii na rynkach muszą mocno spaść.

Na ten moment na horyzoncie widoczne jest jedynie hamowanie popytu w gospodarce, chociaż sam popyt konsumpcyjny jest wciąż dosyć mocny. Pozostałe warunki nie będą spełnione, więc inflacja będzie utrzymywać się na podwyższonym poziomie. Czy gospodarce grozi, że firmy i gospodarstwa domowe przyzwyczają się do dwucyfrowej inflacji? Taki scenariusz jest możliwy, choć trudno ocenić jego prawdopodobieństwo. To nie oznacza jeszcze katastrofy – gospodarka może w miarę sprawnie funkcjonować przy podwyższonej inflacji, ale z pewnością w długim terminie osłabia to stabilność makroekonomiczną i zaufanie do systemu finansowego.

2. Spadek PKB nie świadczy jeszcze o potężnych problemach gospodarki

W II kw. PKB Polski spadł aż o 2,3 proc. wobec I kw. W ujęciu rocznym wzrósł jednak o 5,5 proc., wobec wzrostu o 8,5 proc. w I kw. Mamy zatem wyraźne spowolnienie, aczkolwiek kwartalny spadek znacząco wyolbrzymia skalę problemów. Ta zmiana wynika przede wszystkim z tego, co dzieje się w zapasach firm. To one napompowały wzrost w I kw. i teraz ich redukcja obniżyła dynamikę PKB. W pozostałych obszarach gospodarki sytuacja jest jeszcze umiarkowanie dobra. O ile rok do roku cały wzrost PKB obniżył się z 8,5 proc. w I kw. do 5,5 proc. w II kw., to łączny wzrost konsumpcji prywatnej i inwestycji zwiększył się z 6,2 proc. w pierwszym do 6,5 proc. w drugim. Pozytywne jest też to, że zatrudnienie nie reaguje na razie na spowolnienie gospodarki. Choć jesteśmy w bardzo wczesnej fazie recesji. Sytuacja w kolejnych kwartałach może być gorsza.

3. Sprzedaż detaliczna sygnalizuje stopniowe ograniczenie konsumpcji dóbr trwałych

Inflacja ogranicza realne dochody ludności i to przekłada się na słabszy popyt konsumpcyjny, co widać w danych o sprzedaż detalicznej. W lipcu była ona 2 proc. wyższa w ujęciu r/r, ale był to wzrost wyraźnie poniżej historycznego trendu. Dodatkowo, kiedy uwzględnimy, że populacja Polski w ostatnich miesiącach wzrosła o 2-3 proc. to okazuje się, że sprzedaż w przeliczeniu na mieszkańca praktycznie nie rośnie. Konsumenci ograniczają szczególnie zakupy dóbr trwałych – mebli, sprzętu RTV/AGD, samochodów i części.

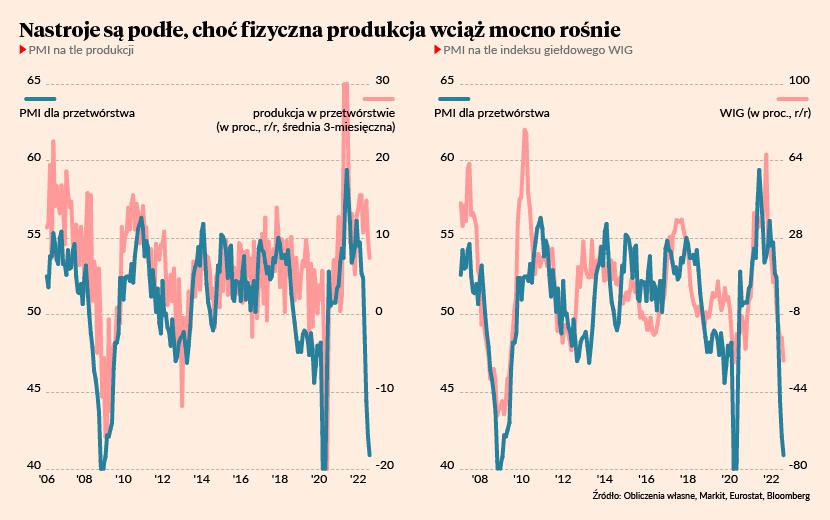

4. Nastroje wśród firm są podłe, chociaż produkcja przemysłowa jest na dosyć wysokim poziomie

Indeks PMI dla przetwórstwa, powstający na podstawie ankiet wśród kilkuset menedżerów zamówień, spadł w sierpniu do 40,9 pkt. wobec 42,1 pkt. w lipcu. W przeszłości był on silnie skorelowany z produkcją w przetwórstwie, więc tak niski odczyt (jego wartość od 1998 r. była niższa tylko sześć razy) mógłby wskazywać, że przemysł znalazł się w głębokiej depresji. Nie wskazują jednak na to dane o produkcji przemysłowej, której wzrost zwalnia, ale w sierpniu był o 7,8 proc. wyższa w ujęciu r/r. Skąd zatem taka duża różnica pomiędzy nastrojami a rzeczywistością? Pierwszym wyjaśnieniem może być to, że firmy już dostrzegają symptomy nadchodzących wstrząsów wywołanych kryzysem energetycznym i inflacją. Drugim wyjaśnieniem może być wysoka inflacja – przy dużych wahaniach cen trudno ocenić faktyczną sytuację gospodarczą i to rodzi dużą niepewność oraz obawy.

5. Kryzys energetyczny obniży dochody i PKB, ale mamy możliwości ograniczonej reakcji

Kryzys energetyczny jest i będzie coraz większym wstrząsem dla przedsiębiorstw – ceny gazu na giełdach w Europie są o ok. 500 proc. wyższe niż przed rokiem, a uśredniając, wzrost cen gazu, węgla i ropy wynosi ok. 300 proc. Z makroekonomicznego punktu widzenia kluczowe do zrozumienia wpływu rosnących cen na całą gospodarkę to rozróżnienie między kosztami, które płacimy dostawcom spoza UE (lub spoza Polski), a kosztami, które płacimy producentom wewnętrznym.

W pierwszym przypadku dochody wypływają poza kraj i nie za wiele można z tym zrobić, w drugim dochody przesuwają się między sektorami i jest więcej możliwości reakcji. Polska importuje (netto) ok. 45 proc. zużywanej energii, więc niemal połowa efektów wzrostu cen jest niemożliwa do złagodzenia w formie regulacji lub podatków. Musimy te koszty ponieść, PKB musi zwolnić lub spaść.

W drugim wypadku możemy szukać sposobów, aby potężne zyski sprzedawców energii dystrybuować w kraju, w taki sposób, aby złagodzić kryzys społeczny, a jednocześnie utrzymać bodźce do inwestycji w energetyce. Co rząd może zrobić w tej kwestii? Patrząc bardzo ogólnie, ma do dyspozycji dwa instrumenty – może wprowadzić ceny regulowane energii na szerszą skalę, czyli w relacjach producent energii-odbiorca komercyjny. To mogłoby ograniczyć marże krajowych producentów energii. Po drugie, może nałożyć na firmy surowce i energetyczne podatek od nadmiarowych zysków (ang. windfall tax) i z niego finansować dotacje do niższych cen dystrybutorów lub transfery dla określonych sektorów. To oczywiście nie powstrzyma wzrostu cen energii na świecie, na które nie mamy wpływu, jednak jedno z tych działań, ograniczyłoby skutki wzrostów cen energii wytwarzanej przez krajowych producentów.

Ostatnie działania zarówno rządu krajowego jak i Komisji Europejskiej wskazują, że realizowany będzie jakiś miks tych dwóch opcji.

6. Poza sektorem spółek skarbu państwa płace realne rosną coraz wolniej

W lipcu przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło o 15,8 proc. r/r wobec 13 proc. w czerwcu, więc widoczne jest przyspieszenie. Wzrost wydajności w gospodarce w ciągu ostatniego roku wyniósł ok. 4-5 proc., więc wzrost płac jest silny. Rodzi to pytania o to spiralę płacowo-cenową w gospodarce, czyli zjawisko polegające na tym, że pracownicy żądają podwyżek, które rekompensują inflację, a firmy przerzucają ten wzrost kosztów na ceny, co wzmaga inflację. Kiedy dokładniej przyjrzeć się danym o wynagrodzeniach to widać, że ta spirala jeszcze się kręci, ale już raczej minęła szczyt. Duża część przyspieszenia płac wynika z bardzo silnych wzrostów w państwowych sektorach (górnictwo, energetyka i leśnictwo), gdzie prawdopodobnie wypłaca się wysokie premie „antyinflacyjne” i na szerszą skalę wchodzi indeksacja płac. Kiedy jednak pominie się te sektory to wzrost wynagrodzeń w lipcu wyniósł 12,2 proc. wobec 11,7 proc. w czerwcu. Lekkie przyspieszenie jest widoczne, ale jest to jednak wzrost wyraźnie wolniejszy od inflacji.

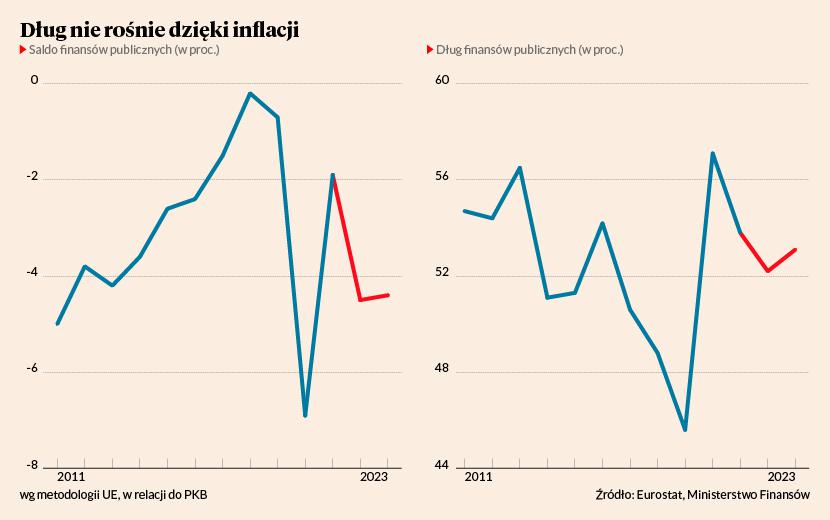

7. Wysoki deficyt w budżecie państwa na 2023 r.

Rząd przedstawił projekt budżetu na 2023 r. Warto zastanowić się, czy dobrze odpowiada na bieżącą sytuację gospodarczą. Tutaj najważniejszą kwestią wyłaniająca się z projektu jest kwestia wysokie deficytu całego sektora finansów publicznych, który ma wynieść 4,4 proc. – wyższy niż średnia z ostatnich 10 lat i to, pomimo że wysokiego nominalnego wzrostu PKB i niskiego bezrobocia. To oznacza, że budżet jest ekspansywny – będzie wspierał i tak wysoki popyt w gospodarce, a tym samym będzie działał proinflacyjnie, utrudniając ograniczenie wzrostów cen w gospodarce. Jednocześnie nie są w nim uwzględnione np. wydatki na rekompensaty związane z wysokimi cenami energii, które rząd poniesie i które niemal na pewno będą wynosiły kilka procent PKB. Ostatecznie więc deficyt może być znacznie wyższy. W ten sposób rząd łagodzi skutki kryzysu energetycznego, ale jednocześnie utrwala inflację.

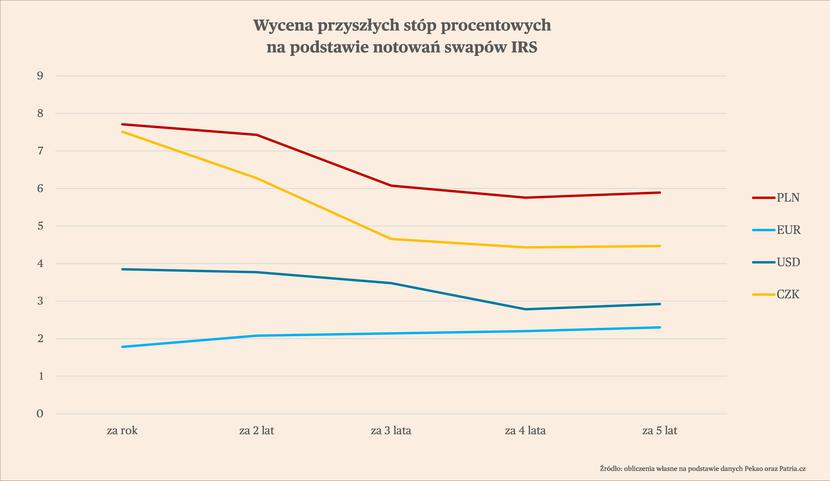

8. Banki centralne na świecie z wielką determinacją do podwyżek stóp, mimo nadchodzącego spowolnienia

Pod koniec sierpnia miała miejsce coroczna konferencja w Jackson Hole, podczas której przemawiali najważniejsi bankierzy centralnie na świecie, m.in. z amerykańskiego Fedu oraz EBC. Całość można podsumować w następujący sposób: banki centralne są bardzo zdeterminowane, aby zapobiec tzw. „odkotwiczeniu” oczekiwań inflacyjnych, czyli sytuacji, w której ludzie przestają wierzyć, że inflacja w średnim terminie będzie oscylowała wokół celu banku centralnego (2-3 proc. w głównych gospodarkach rozwiniętych). To sprawia, że znacznie trudniej jest obniżyć inflację. Wśród głównych banków centralnych istnieje konsensus, że da się zapobiec zmianie oczekiwań inflacyjnych tylko poprzez podwyżki stóp, a nie samymi zapowiedziami takiego ruchu, co często było wystarczające. Można się zatem spodziewać dalszych podwyżek stóp na świecie i nawet jeżeli będzie to miało silnie negatywny wpływ na koniunkturę.

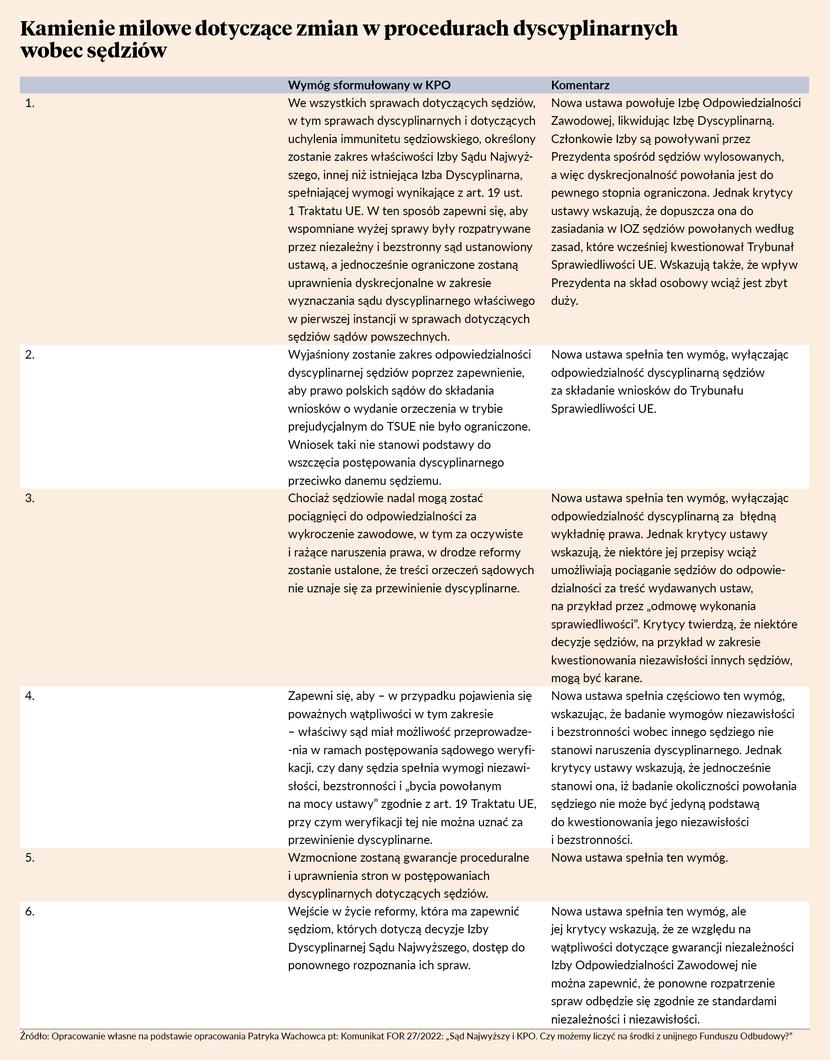

9. Spadają szanse na otrzymanie środków z KPO

Zaostrza się konflikt pomiędzy polskim rządem a Komisją Europejską dotyczący warunków, po spełnieniu których Polska otrzyma środki z Krajowego Planu Odbudowy i Zwiększenia Odporności (KPO). Obie strony usztywniły w ostatnich tygodniach stanowiska – KE stwierdziła, że wprowadzona w lipcu ustawa zmieniająca organizację systemu dyscyplinarnego sędziów nie wypełnia wymogów umowy zawarta z polskim rządem. Z kolei polski rząd stwierdził, że czuje się oszukany i nie zamierza wykonywać już żadnych kroków w tym zakresie.

Rację w sporze ma prawdopodobnie Komisja Europejska (na to wskazują opinię niezależnych prawników). Konflikt oznacza też, że Polska ma coraz mniejsze szanse na otrzymanie tych środków. Czy jest możliwości, że w ogóle ich nie dostaniemy? Tak, chociaż sprawa nie jest jeszcze zamknięta. Rząd bardzo chce otrzymać te środki, więc możliwe, że będą jeszcze kolejne podejścia do rozmów z KE w tej sprawie, choć niektórzy członkowie rządu zapewniają, że poradzimy sobie bez tych pieniędzy. Bez nich będzie jednak znacznie ciężej o przeprowadzenie transformacji energetycznej, czyli kluczowego dla polskiej gospodarki procesu. A to spowoduje, że możemy zacząć tracić jako gospodarka konkurencyjność.

10.Chiny rosną wolno, USA stabilnie

W dwóch największych gospodarkach sprzedaż detaliczna i produkcja przemysłowa rosną, jednak w obu przypadkach szybciej w USA niż w Chinach. W USA konsument jest zaskakująco odporny na inflację, z kolei w Chinach problemem wciąż są obostrzenia covidowe, które są główną metodą walki z koronawirusem. Gospodarka odradza się po wiosennym załamaniu, ale wzrost jest niski. Do tego dochodzą strukturalne problemy na tamtejszym rynku nieruchomości, które mogą długoterminowo osłabić potencjał chińskiej gospodarki. W przypadku USA głównym problemem jest zwalczenie inflacji, które jednak ma bardziej cykliczny niż strukturalny charakter.