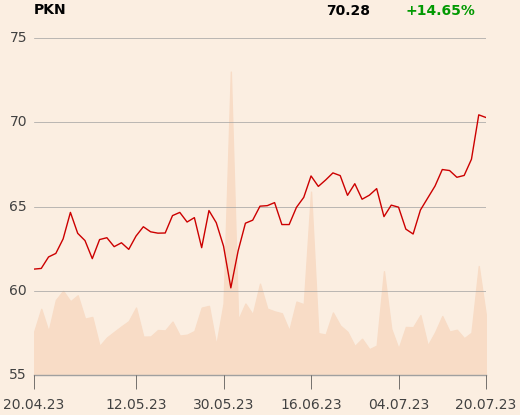

Rynek długo cenił Orlen niżej niż analitycy, ale być może zaczęło się to zmieniać.

– Wskaźnik EV/EBITDA, który jest między 1,5 a 2 na bazie prognozowanych wyników, pokazuje niski, atrakcyjny poziom wyceny, ale trzeba pamiętać, że jest to spółka z udziałem skarbu państwa, a od drugiego kwartału wyniki koncernu powinny zacząć się normalizować. Mamy do czynienia z taką sytuacją, że wskaźnikowo jest tanio, ale tzw. momentum wynikowe w kolejnych kwartałach pogorszy się – mówi Sebastian Buczek, prezes Quercus TFI.

Choć fundamentalnie spółka jest tania, to brakuje czynników, które mogłyby ciągnąć kurs w górę.

– Możliwe, że jest rozgrywana dywidenda [dzień ustalenia prawa do 5,5 zł na akcję to 10 sierpnia - red.], co jest wsparciem dla kursu. Gdyby nie to, rynek rozgrywałby kwestię CAPEX-u po tym, co stało się ze wzrostem wydatków na projekt Olefiny. To przełoży się na postrzeganie kolejnych inwestycji – mówi Michał Kozak, analityk Trigon DM.

Firmie nie sprzyjają także czynniki zewnętrzne – umocnienie złotego negatywnie wpłynie na wyniki, a ceny surowców nie zachwycają.

– Marże modelowe w rafinacji cały czas są względnie wysokie, w petrochemii spadają, gaz jest względnie nisko. Umocnienie złotego wpływa niekorzystnie na wyniki, a import diesla do Polski jest na granicy opłacalności – mówi Michał Kozak.

Ostatni wzrost kursu mogły jednak napędzić przedwyborcze sondaże.

– Inwestorzy mogą też rozgrywać kwestię wyborów w Polsce, których wynik może zmienić postrzeganie Orlenu wśród inwestorów zagranicznych – mówi Michał Kozak.