Po zanotowanych na giełdzie nowojorskiej w ostatnich tygodniach zwyżkach wskaźnik ceny do oczekiwanych zysków dla spółek z indeksu S&P500 wzrósł do 16,7. W ciągu ostatnich 12 lat wyżej był tylko przez kilka miesięcy w ubiegłym roku. Wyceny spółek są obecnie wyższe nawet niż kiedy w grudniu 1996 r. prezes Fedu Alan Greenspan ostrzegał inwestorów przed „nieracjonalną wybujałością”. Jak się jednak okazuje, akcje może i są relatywnie drogie w porównaniu z historią, jednak jednocześnie są tanie w porównaniu z innymi aktywami. Potwierdza to wykres sporządzony przez portal wsj.com.

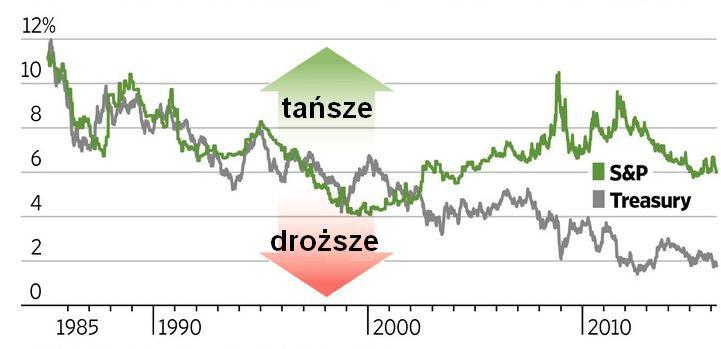

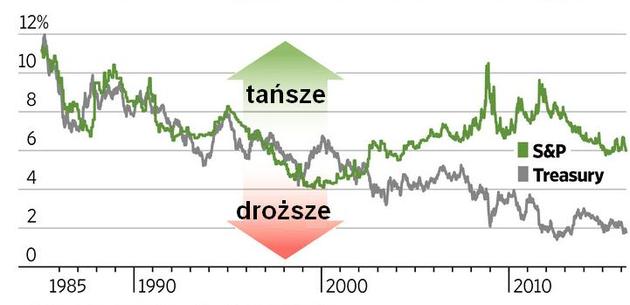

Rentowność akcji z indeksu S&P500, będąca odwrotnością wskaźnika ceny do oczekiwanych zysków, sięga obecnie 6,0 proc. To ponad trzykrotnie więcej od rentowności obligacji 10-letnich USA, która obecnie wynosi 1,89 proc. Wysokie wyceny akcji to nie skutek euforii inwestorów, ale ich desperacji, wynikającej ze skrajnie niskiej opłacalności innych inwestycji, zauważa wsj.com.

„Zarządzający są o wiele bardziej ostrożni niż zwykle, pośród obaw związanych z ujemnymi stopami procentowymi, ryzykiem recesji, możliwym wyjściem Wielkiej Brytanii z Unii Europejskiej, wynikiem wyborów w USA i zadłużeniem w Chinach” – ocenia wsj.com.

Rentowność akcji z indeksu S&P500 (linia zielona) na tle rentowności obligacji 10-letnich USA (linia szara). Źródło: wsj.com.