Według modelu prognostycznego Fedu z Atlanty gospodarka Stanów Zjednoczonych jest na ścieżce do osiągnięcia annualizowanego tempa wzrostu PKB w wysokości 3,2 proc. (czyli blisko 0,8 proc. kw/kw) w IV kwartale 2020. To co prawda tylko jedna dziesiąta tego, co w rekordowym II kwartale, gdy annualizowaną dynamikę PKB wstępnie oszacowano aż na 31,1 proc., ale prawdopodobnie i tak znacznie lepiej niż w Europie. Taki rezultat liczony „po europejsku” oznaczał wzrost o 7,4 proc. względem kwartału poprzedniego oraz spadek o 2,9 proc. względem II kwartału 2019 r. Nie można przy tym zapominać, że tak silne odbicie zawdzięczamy efektowi ekstremalnie niskiej bazy z fatalnego II kwartału, w którym amerykańska gospodarka skurczyła się o 9 proc. kw/kw.

W trzecim kwartale gospodarka strefy euro odbiła się mocniej niż amerykańska. Eurostat podsumował wzrost PKB eurolandu na 12,7 proc. kw/kw, po spadku o 11,8 proc. kw/kw kwartał wcześniej. Zatem w Europie najpierw odnotowano regres silniejszy niż w Ameryce, a następnie silniejsze ożywienie. Czy też raczej próbę powrotu do jako takiej normalności po druzgocących aktywność ekonomiczną i społeczną lockdownach w marcu i kwietniu.

Kredytowa siła Ameryki…

Ale III kwartał to już zamierzchła historia. Teraz mamy listopad i zbliżamy się do półmetka kwartału czwartego. A ten zapowiada się kompletnie inaczej po zachodniej stronie Atlantyku niż na jego wschodnich wybrzeżach. Ameryka co prawda wciąż zmaga się z ogromnym bezrobociem. Pod koniec października rozmaite rodzaje zasiłków dla bezrobotnych pobierało aż 21,5 mln Amerykanów. Dwie trzecie z tej liczby inkasowało różnego typu „nadzwyczajne” transfery uruchomione w czasie pandemii COVID-19.

Jednakże dane makroekonomiczne nadchodzące z USA prezentują się na ogół całkiem nieźle. Zwłaszcza po stronie konsumpcji, która wiosną i latem została wsparta potężnymi transferami socjalnymi ze strony rządu federalnego. W kwietniu Amerykanie otrzymali z Departamentu Skarbu nadzwyczajne czeki opiewające na 1200 USD per capita oraz dodatkowe 500 USD na każde dziecko. Do lipca podatnicy finansowali też bardzo hojne zasiłki dla bezrobotnych w postaci federalnej dopłaty 600 USD tygodniowo ekstra do zasiłków stanowych.

Mimo że większość z tych nadzwyczajnych transferów wygasła wraz z końcem lipca, to sprzedaż detaliczna w USA rosła przynajmniej do końca września (to ostatnie dostępne dane). Warto jednak mieć na uwadze fakt, że wszystkie te transfery socjalne sfinansowano kredytem – zadłużenie rządu Stanów Zjednoczonych przez ostanie 8 miesięcy wzrosło o blisko 4 bln USD i na początku listopada sięgało 27,2 mld USD, co stanowi ekwiwalent 128 proc. PKB.

…i ponowna słabość Europy

“Biorąc pod uwagę zacieśnianie lockdownów coraz trudniej wyobrazić sobie, w jaki sposób gospodarka Eurostrefy mogłaby uniknąć ponownego wpadnięcia w recesję. Zwłaszcza że niektóre kraje, wliczając w to Francję, Włochy i Hiszpanię już teraz odnotowują spadek aktywności gospodarczej” – napisał w komentarzu do październikowych danych Chris Williamson, główny ekonomista IHS Markit.

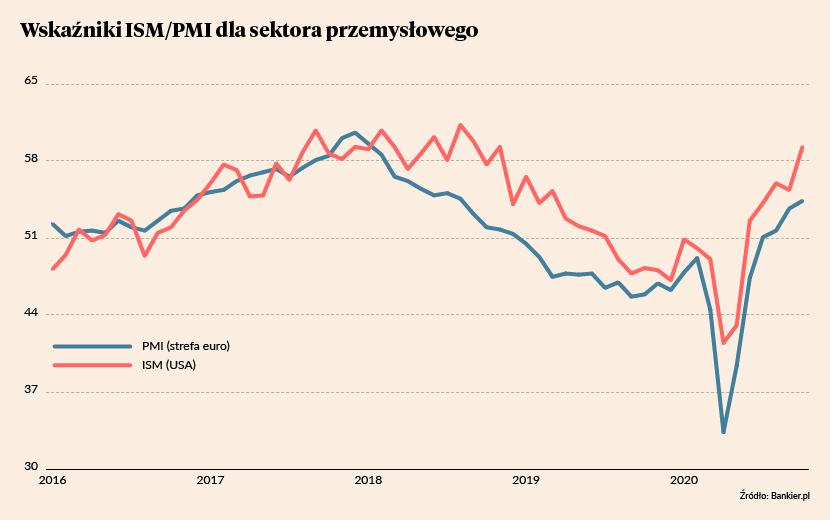

W październiku łączony PMI dla przemysłu i usług osunął się z 50,4 pkt. do poziomu 50 punktów wyznaczających granicę między ekspansją a kontrakcją. O ile jeszcze wskaźniki PMI dla przemysłu strefy euro wyglądają całkiem przyzwoicie, to już analogiczne indeksy dla sektora usług jeszcze wczesną jesienią zaczęły prezentować się źle. „Przemysłowy” PMI ukształtował się na poziomie 54,4 pkt. względem 53,7 pkt. we wrześniu. Sygnalizuje to wręcz przyspieszenie tempa ekspansji.

Natomiast analogiczny PMI dla sektora usług odnotował spadek z 48 pkt. do 46,9 pkt., co jest najniższym poziomem od kwietnia. W listopadzie „usługowy” PMI zapewne znajdzie się jeszcze niżej za sprawą lockdownu narzuconego mieszkańcom Francji, Hiszpanii czy Grecji. W tych krajach rządowe dekrety wymuszają zamknięcie sporej części prywatnego biznesu (poza sklepami spożywczymi, fabrykami i budowami) oraz obejmują aresztem domowym praktycznie całą populację.

Polityka lockdonów zabija Europę

A ponieważ sektor usług wytwarza ponad 80 proc. w większości krajów strefy euro, to w IV kwartale możemy oczekiwać głębokiego spadku PKB eurolandu. Może nie będzie on aż tak głęboki jak wiosną, ale jego długofalowe konsekwencje mogą być jeszcze gorsze. Europa przetrwała pierwszy lockdown dzięki wierze w to, że jest to zdarzenie krótkotrwałe i jednorazowe. Teraz widać, że oba te przekonania były błędne. Zamknięte jesienią europejskie gospodarki zapewne nie otworzą się przed końcem roku, więc straty będą bardziej rozciągnięte w czasie i przez to większe niż wiosną.

Po drugie, nikt nie może dać gwarancji, że sytuacja nie powtórzy się np. w marcu albo za rok. A to oznacza, że wszelkie optymistyczne prognozy na rok 2021 już teraz można wyrzucić do kosza. W konsekwencji firmy będą do kości cięły nie tylko koszty, ale też nakłady inwestycyjnego, co w przyszłości ograniczy potencjał gospodarczy i zwiększy ryzyko gwałtownego przyspieszenia inflacji cenowej. Po trzecie, tym razem pracownikom się nie upiecze. Widząc żywotność koronakryzysu przedsiębiorstwa będą redukować zatrudnienie, zwiększając problem bezrobocia, co negatywnie przełoży się na wydatki konsumentów.

Reasumując, polityka zamykania gospodarki w imię „walki z wirusem” przyniesie Europie głęboki i długotrwały kryzys ekonomiczny, w pewnym stopniu może nawet porównywalny do Wielkiej Depresji sprzed 90 lat. W Stanach Zjednoczonych takie ryzyko również nie zostało definitywnie oddalone. Ale tak długo, jak władza pozwala Amerykanom żyć w miarę normalnie, tak długo gospodarka USA będzie wypadać lepiej niż strefa euro.