Z grona blue chipów faworytami ekspertów są: CCC, CD Projekt, JSW, LPP, Orlen i PGE, a także notowane na zagranicznych giełdach InPost, Jeronimo Martins, OTP Bank i Raiffeisen Bank International.

W grupie spółek o średniej i małej kapitalizacji BM mBanku poleca Amikę, Celon Pharmę, Captor Therapeutics, Eneę, Forte, Mo-Bruk, Molecure, Onde, Pepco, Polenergię, Synektika, Śnieżkę, Wirtualną Polską i XTB oraz czeski Komercni Banka.

Eksperci podali także 11 strategicznych typów na 2024 r.

1. Rewolucja AI będzie większa niż obecnie się oczekuje, a akcje Nvidii będą lepsze od S&P500 w perspektywie 12 miesięcy.

2. Ryzyko geopolityczne jest niedoceniane, dlatego sektor surowców energetycznych będzie w kolejnym roku lepszy od S&P500 z wyłączeniem spółek technologicznych.

3. Analitycy sceptycznie podchodzą do założenia o miękkim lądowaniu w USA. “Coś się popsuje” - przewidują.

4. Amerykańska inflacja będzie spadać, a Fed będzie chciał mieć pewność, że nie zetnie stóp zbyt wcześnie.

5. Indeks dolara będzie silniejszy w pierwszej połowie i słabszy w drugiej części 2024 r.

6. Jeśli chodzi o obligacje amerykańskie, to nikt nie będzie już pod koniec 2024 r. twierdzić, że stopy procentowe zostaną wyższe na dłużej.

7. Sentyment do Chin jest przesadnie zły, bo wzrost PKB w tym kraju w porównaniu ze światem będzie wyższy niż się obecnie oczekuje.

8. W strefie euro wystąpi co najmniej techniczna recesje, bo EBC jak zwykle się spóźni w działaniach i nie będzie ciąć stóp zbyt szybko.

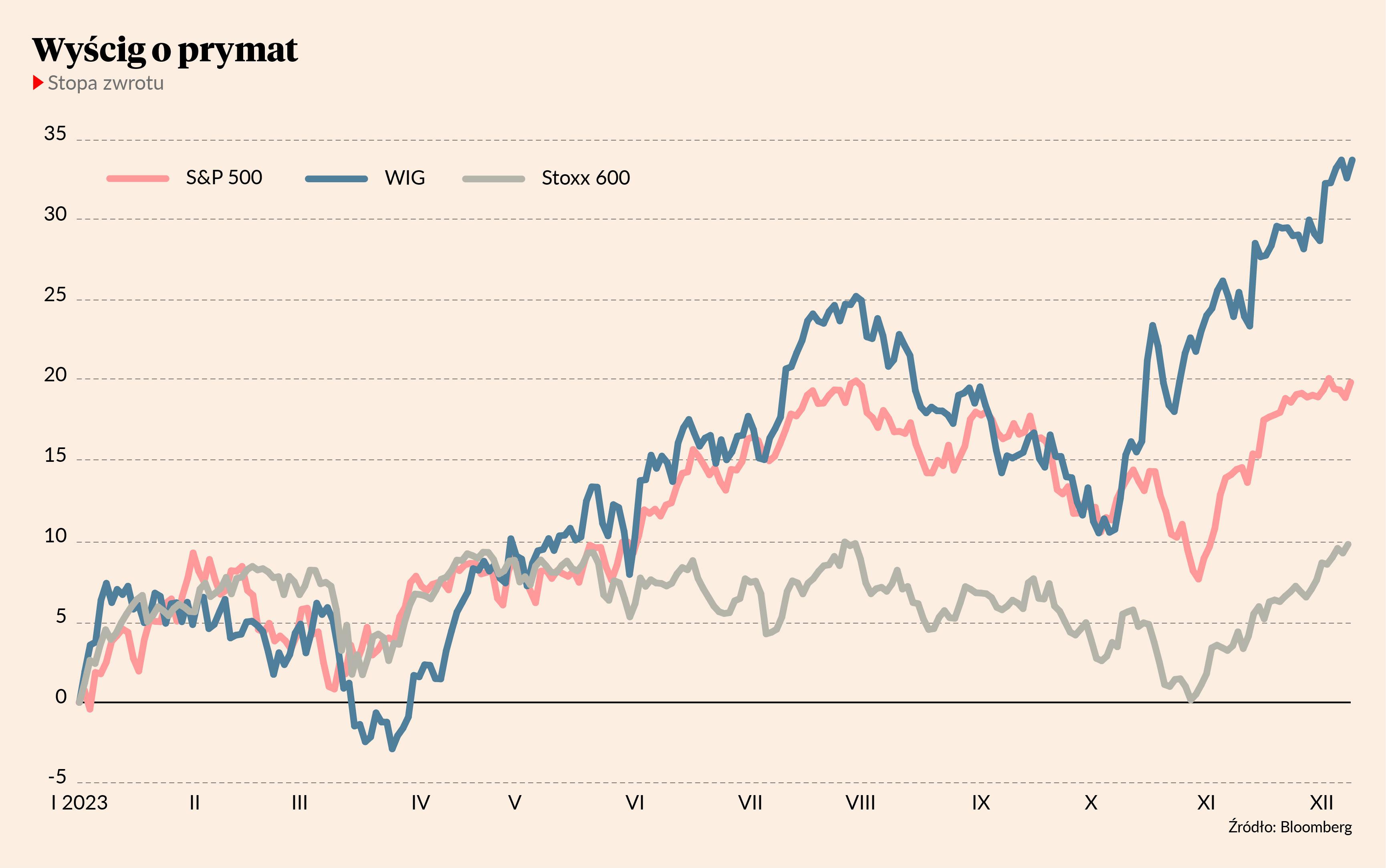

9. S&P500 osiągnie wyższą stopę zwrotu niż WIG, a oba lepszą niż Stoxx600 w okresie styczeń-listopad 2024.

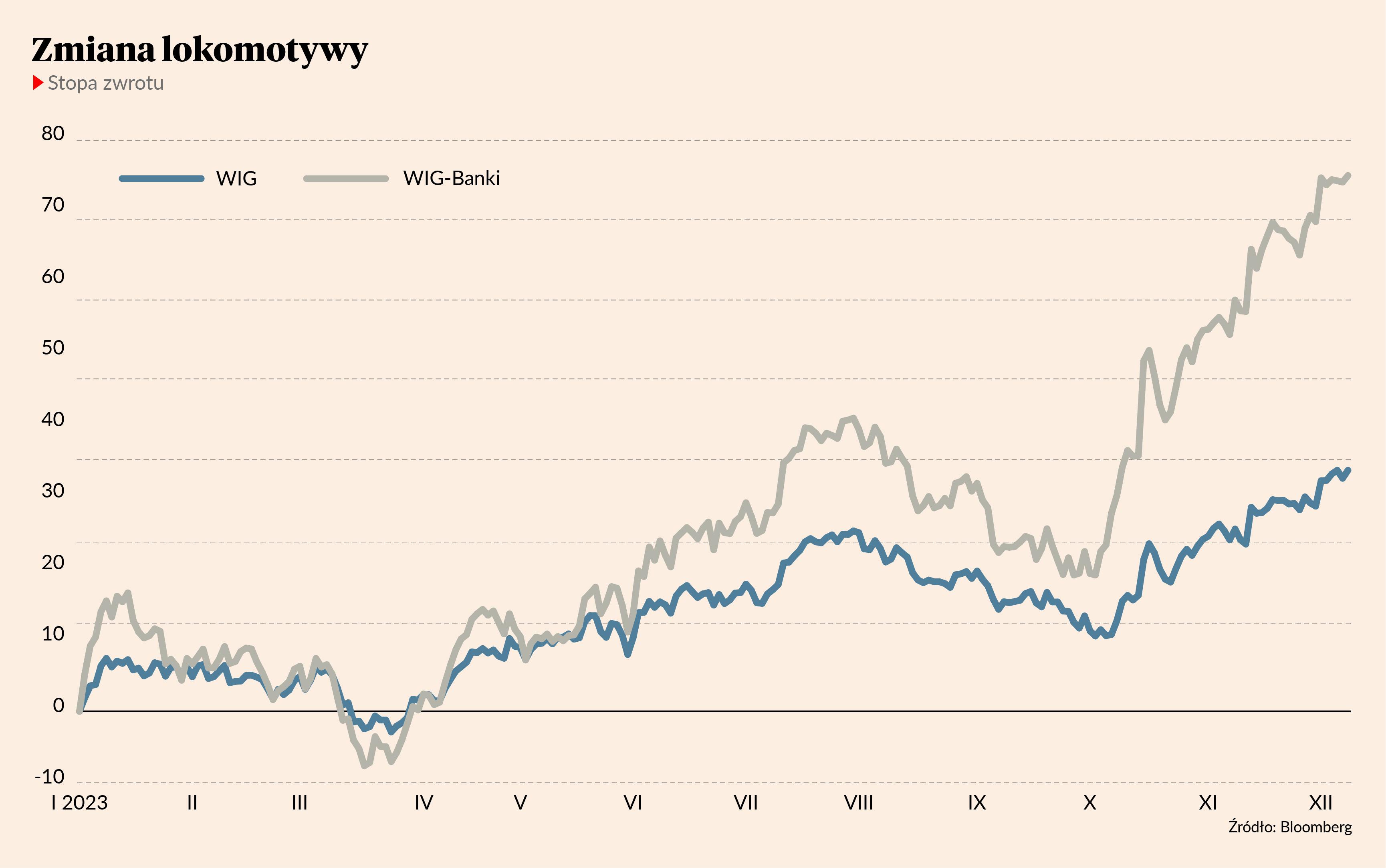

10. Sytuacja polityczna będzie w Polsce dobra, ale poniżej oczekiwań, bo koalicja nie jest tak liberalna, deficyt budżetowy oznacza, że wystąpi ryzyko podatku od zysków nadzwyczajnych (windfall tax), a perspektywy polskich banków są aż za dobre, by mogły się ziścić (“zyski polityczne”). Sektor bankowy będzie słabszy niż WIG w okresie styczeń-listopad 2024.

11. Polska jest u progu szaleństwa zakupów konsumentów. Sektor handlowy będzie lepszy niż WIG w najbliższych dwunastu miesiącach.

Najwięcej dzieje się za oceanem

U podstaw założeń strategicznych analityków BM mBanku dla rynku akcji leży wzrost popularności i zastosowania sztucznej inteligencji. Co ciekawe, mimo to specjaliści nie przewidują kontynuacji rajdu na siedmiu największych amerykańskich spółkach technologicznych. Trend wkroczy bowiem w kolejną fazę, a rynek zacznie rozliczać zarządy firm z dotychczasowych osiągnięć.

- Uważamy, że tak jak wielokrotnie zdarzyło się w przeszłości, niektóre podmioty, które teraz są twarzą rynkowej rewolucji, mogą jej nie przetrwać. Trudno przewidzieć, które modele biznesowe wygrają. My stawiamy na Nvidię, bo obecnie jest liderem trendu, ale do tej roli aspiruje też AMD, które kilka dni temu zaprezentowało nowe produkty - mówi Mateusz Krupa, strateg ds. rynku akcji BM mBanku.

Renoma lidera AI będzie o tyle pożądana, że może pozwolić spółkom utrzymać wzrost wyników i notowań mimo sytuacji gospodarczej, która niedługo stanie się trudniejsza.

- Dane gospodarcze w USA za III kwartał 2023 r. były mocne, natomiast głównie dzięki czynnikom tymczasowym, które wkrótce wygasną. Mocna konsumpcja jest iluzją i będzie to widoczne w kolejnych danych. Oszczędności maleją, a wsparcie fiskalne zostanie ograniczone i da się to we znaki konsumentom. W IV kwartale 2024 r. Stany Zjednoczone prawdopodobnie wkroczą w recesję. Nadzieję na miękkie lądowanie daje rynek pracy, który stopniowo się wychładza. Coraz mniej jest nowych stanowisk, a bezrobocie nie rośnie – dodaje Mateusz Krupa.

Istotne pogorszenie się danych gospodarczych będzie jednym z czynników, który skłoni Fed do obniżki stóp procentowych. Przede wszystkim jednak bankierzy będą zwracać uwagę na inflację. Walczyli z nią na tyle długo, że chcą mieć pewność, iż uporali się z nią na dobre.

- Inflacja bazowa zaliczyła szczyt w II kwartale 2022 r. Mimo że w ujęciu r/r spada, to nadal jest na podwyższonym poziomie. Deflator PCE powinien spaść do 3,5 proc. na koniec 2023 r., a jego dalsze losy będą kluczowe, bo Fed przywiązuje do niego dużą uwagę. To, jak szybko będzie się kierować w dół, zdecyduje o tym, co dalej ze stopami, dolarem i zyskami spółek - tłumaczy strateg BM mBanku.