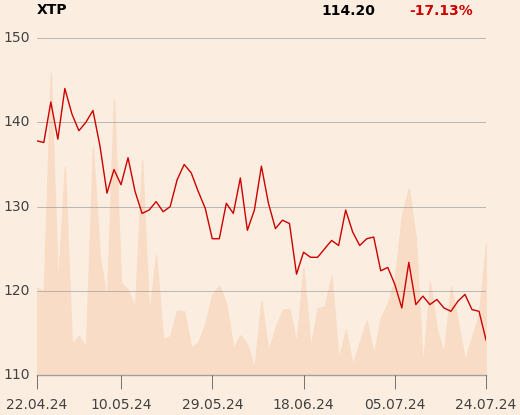

"Obniżamy nasza cenę docelową ze względu na przyjęcie bardziej konserwatywnych założeń dotyczących sprzedaży w latach 2024-25 oraz uwzględnienie wyższych kosztów operacyjnych. Nadal wierzymy, że pierwsze wdrożenie przemysłowe pozwoli spółce na przeskalowanie działalności" - napisał analityk w raporcie z 24 lipca.

Specjalista spodziewa sie 12 mln zł straty EBITDA spółki w 2024 r., choć do tej pory zakładał zysk w wysokości 5,7 mln zł. Prognoza na 2025 r. spadła z 15,2 do 3,2 mln zł i dopiero w 2026 r. ma nastąpić skok przychodów i zysków. Sprzedaż ma wzrosnąć do 101 mln zł, a EBITDA do 27,3 mln zł.

"XTPL sprzedało sześć urządzeń DPS w I półroczu 2024, mniej niż wcześniej zakładaliśmy, dlatego obniżamy naszą prognozę sprzedaży urządzeń w całym 2024 r. z 18 do 15 drukarek DPS. Oczekujemy wzrostu liczby zamówień drukarek w II półroczu 2024, co powinno być wspierane m.in. przez pozyskanie nowych dystrybutorów. Oczekujemy, że pierwsze wdrożenie przemysłowe wesprze wyniki 2025 r. (a nie 2024 r. jak oczekiwaliśmy)" - dodaje Piotr Bogusz.