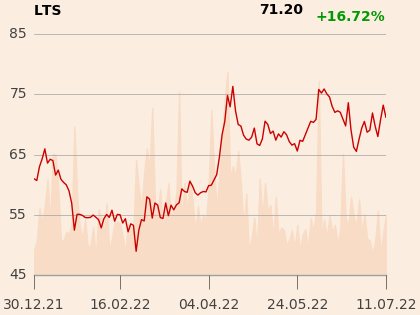

Za mniej niż dwa tygodnie akcjonariusze PKN Orlen i Grupy Lotos będą głosować w sprawie połączenia. Proponowany parytet to 1,075 akcji płockiej firmy za jeden walor gdańskiej. Od momentu jego ogłoszenia notowania są zbieżne, ale od początku roku dużo wyższą stopę zwrotu przyniósł Lotos (16,5 proc. wobec 5-procentowej przeceny Orlenu). Kamil Kliszcz zwraca uwagę, że notowania firmy, kierowanej przez Daniela Obajtka, zachowują się najgorzej z całego spektrum spółek rafineryjnych - zarówno w Europie, jak i w USA. Nie widzi do tego uzasadnienia.

"Poza segmentem detalicznym spółka znacznie poprawi swoje we wszystkich kluczowych segmentach. Perspektywy na kolejny rok, nawet przy normalizacji marż rafineryjnych, również wyglądają obiecująco w kontekście ekspozycji na rekordowe ceny energii elektrycznej. Naszym zdaniem rynek przeszacowuje ryzyko wprowadzenia podatku od zysków nadzwyczajnych. Nawet jeśli zostałby on wprowadzony w przyszłym roku to nie w tak ekstremalnej formie. jak dyskontuje dziś kurs Orlenu“ - uważa Kamil Kliszcz, który w raporcie z 5 lipca podtrzymał zalecenie ”kupuj“, a cenę docelową podniósł z 87,69 do 95,38 zł.

Analityk prognozuje, że w tym roku EBITDA grupy przekroczy 29,6 mld zł (wobec 19,2 mld zł w 2021 r.), a zysk netto 18,9 mld zł (wobec 11,1 mld zł prrzed rokiem). Tegoroczne wyniki będą trzy razy lepsze niż średnia za ostatnich pięć lat, tymczasem kurs jest zbliżony do średniej z tego okresu. Zdaniem Kamila Kliszcza, rynek kompletnie ignoruje też potencjalną wartość, jaką może wygenerować fuzja z PGNiG.

W przypadku Lotosu (nowa cena docelowa to 110,62 zł) analityk podkreśla nadzwyczaj dobre warunki makroekonomiczne i szacuje, że tylko w tym roku spółka jest w stanie wygenerować wolne przepływy pieniężne równe połowie obecnej kapitalizacji (około 13 mld zł). Na koniec grudnia gdańska firma powinna mieć 4 mld zł gotówki netto, prognozuje analityk z BM mBanku.

“Oczywiście trwająca fuzja z PKN Orlen jest swego rodzaju hamulcem dla kursu i istnieje ryzyko, że ostateczny parytet nie będzie w pełni odzwierciedlał aktualnych atutów Lotosu [BM mBanku za fair uważa parytet sięgający 1,16 - red.]. Jednakże w obecnej sytuacji dużego niedowartościowania obydwu koncernów potencjalne odchylenie na parytecie (niecałe 8 proc na bazie naszych aktualnych modeli DCF) nie gra tak istotnej roli z punktu widzenia bezwzględnej atrakcyjności inwestycyjnej” - dodaje Kamil Kliszcz.

Korzyści, jakie analityk szacuje z połączenia Orlenu i Lotosu na podstawie modelu DCF (zdyskontowanych przepływów pieniężnych), to 3 proc. Orlen wzmocni jednak bilans i będzie miał potencjał osiągnięcia synergii, choć te ostatnie będą neutralizowane przez transakcje z Saidi Aramco.

“Znacznie ważniejszym wydarzeniem z punktu widzenia kreowania wartości dla Orlenu może być fuzja z PGNiG, gdzie aktualny rynkowy parytet odbiega od wartości godziwej o około 20 proc. Kalkulacja pro-forma wskazuje, że po połęczeniu PKN/Lotos/PGNiG będzie generował w latach 2023-25 średnio 40 mld zł EBITDA, nie będzie miał praktycznie długu netto, a dzisiejsza kapitalizacja jest na poziomie 75 mld zł” - zwraca uwagę Kamil Kliszcz.