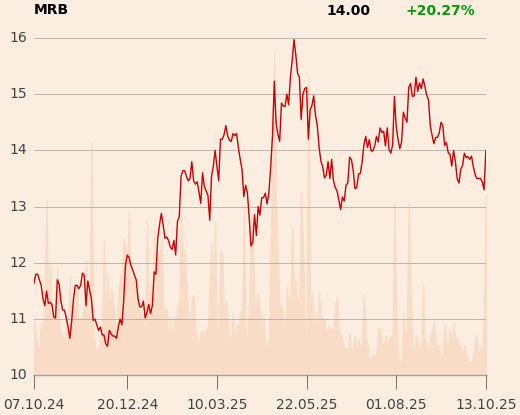

Zdaniem Davida Sharmy obecna cena oferuje atrakcyjny poziom wejścia, a newsflow płynący zarówno z samej spółki, jak i sektora, ulegnie w najbliższym czasie dużej poprawie.

"Obiektywnie rozczarowujące wyniki 2025 r. są już, naszym zdaniem, rozegrane przed rynek, co rodzi okazję do pozytywnego zaskoczenia w końcówce roku – spodziewamy się, że na poziomie raportowanym wyniki II półrocza będą 7 proc. lepsze r/r. Dodatkowo, w końcówce roku oczekujemy kontraktowej ofensywy zarówno PKP PLK, jak i GDDKiA, a już na początku stycznia rynek może zostać zalany rekordowymi przetargami CPK – na bazie opublikowanych niedawno harmonogramów w samym I półroczu 2025 na rynek powinny trafić postępowania o wartości ponad 30 mld zł. Biorąc pod uwagę, że CPK, w najbliższych latach kluczowy inwestor dla rodzimych generalnych wykonawców, w coraz większym stopniu realizuje projekty w formule dialogu konkurencyjnego, zdywersyfikowane kompetencje Mirbudu oraz generalnie mocny track-record powinny strukturalnie wspierać kontraktację w najbliższych latach – co z punktu widzenia equity story grupy będzie, naszym zdaniem, kluczowe" - napisał analityk w uzasadnieniu.

Zaznacza jednak, że spodziewa się słabego III kwartału (36-procentowego spadku EBITDA), ale pozytywnie ocenia dalszy wzrost portfela zamówień. Po wrześniu jego wartość sięgała 8,86 mld zł.

Artykuł jest streszczeniem rekomendacji, która w całości dostępna jest na stronie domu maklerskiego.